|

|

|

“减肥神药”口服片风头更劲,全球GLP-1赛道竞争白热化

澎湃新闻记者 陈竹沁 实习生 胡馨儿

2023-05-30 08:02

来源:

澎湃新闻

· “减肥神药”司美格鲁肽风头不减。口服片的开发,有助原研药企诺和诺德赶在专利到期前,进一步扩大在减肥市场的领先优势。但留给它的时间窗口很小,产能会限制其上市速度,很快它还将直面礼来第三代GLP-1重磅药物替尔泊肽的“头对头”比较挑战。

· GLP-1药物全球市场规模有望超越当今“头牌”PD-1/PD-L1,众多药企竞相角逐该赛道。但令专家们担忧的是,司美格鲁肽掀起的与疾病无关的“减肥狂热”,或会带来更多负面影响。

全球减肥药市场竞争白热化。图片来源:GettyImages

今年以来,被冠以“减肥神药”之名的司美格鲁肽,市场关注度“高烧不退”。跨国药企诺和诺德(NVO.US)最新公布的OASIS1三期临床研究结果,为此再添一把火。试验证明,针对肥胖或超重的成年患者,其正在开发的司美格鲁肽口服“减肥药”,最高50毫克剂量的减肥效果,不输旗下2.4毫克同成分“明星减肥针”Wegovy。

诺和诺德开发执行副总裁 Martin Holst Lange称,公司对该结果表示满意,“有了每日口服片剂和每周注射剂,患者及医护人员将有机会选择最适合个人的治疗方式。”诺和诺德预计今年内在美国和欧盟递交该药的上市申请。而在中国,计划中的相关三期临床试验,已于上月首次在全国15家医院启动。

然而,限制诺和诺德的不是产品实力,而是产能。Wegovy自2021年6月在美国上市以来,供不应求,一度波及用于治疗糖尿病的“姐妹产品”Ozempic。一周前,诺和诺德甚至宣布推迟其国家广告计划,以缓解进一步的药物短缺。诺和诺德在新闻稿中坦承,50毫克司美格鲁肽口服片在全球上市,将取决于产品组合优先顺序和制造能力。

如今,Wegovy的“出圈”,彻底带火了GLP-1药物开发新赛道。据悉,GLP-1即胰高血糖素样肽-1,GLP-1可增强胰岛素的分泌,减少食物摄入,抑制胃排空和消化道分泌,以及抑制胰高血糖素分泌,对于糖尿病和肥胖患者都有很好的疗效。

近年来,国内外药企均重金加注GLP-1药物开发,试图瓜分继PD-1/PD-L1(一种抗癌免疫疗法,通过阻断PD-1/PD-L1信号通路使癌细胞死亡,利用人体自身的免疫系统抵御癌症)之后下一个千亿美元级“黄金市场”,竞争日趋白热化。目前占据上风的要数礼来(LLY.US)的替尔泊肽,其减肥针剂正在等候上市批准,未来有可能战胜Wegovy成为新一代“减肥药王”。

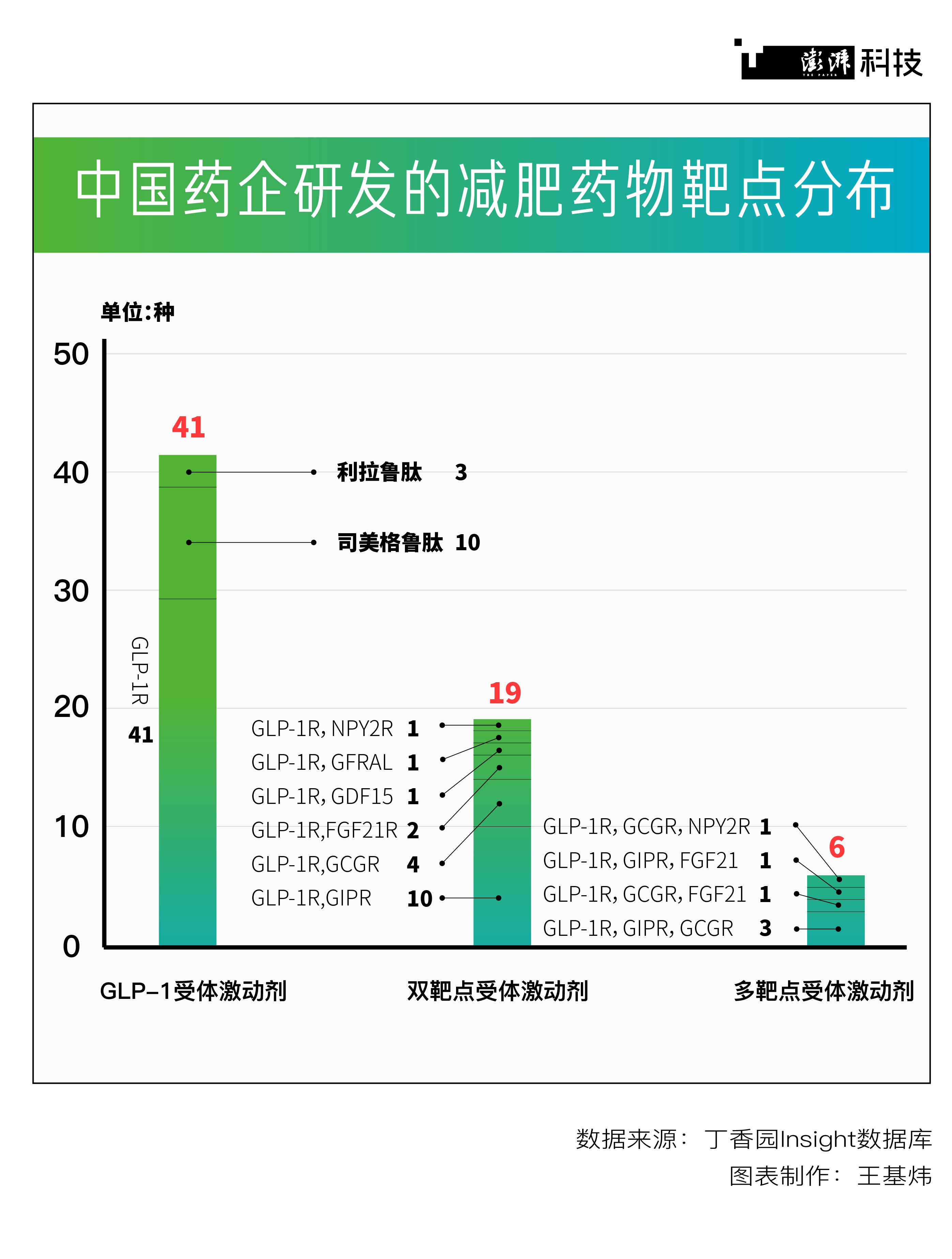

澎湃科技记者梳理发现,全球研发的GLP-1类减肥新药多达107款,中国药企开发的GLP-1类减肥药物有66款,其中25款已在中国进入临床阶段,2款正在申报上市。而正在开发的司美格鲁肽类似药多达10款,目前仅有一款在不久前获批肥胖适应征的临床申请,其余均用于糖尿病治疗。

现象级明星减肥药的诞生

全球肥胖率现已飙升至13%。世界卫生组织(WHO)2016年的最新数据估计,全球有19亿人超重,其中6.5亿成人患有肥胖症,另外有近3.8亿青少年及儿童超重或肥胖。而在过去三十年里,减肥药开发数度折戟沉沙,不是因发现严重的副作用撤市,就是效果不佳、遭遇商业失败。

司美格鲁肽是诺和诺德继利拉鲁肽之后开发的第二代GLP-1受体激动剂。这类药物可以模拟一种肠促胰岛素激素(胰高血糖素样肽-1,即GLP-1)的作用,降低血糖水平,同时增加饱腹感,从而有助于控制食欲和体重。

诺和诺德公司引领“肥胖革命”。来源:网络

针对利拉鲁肽和司美格鲁肽的开发,诺和诺德均先后拿下了两种适应征:糖尿病和肥胖。两款“减肥针”Saxenda(利拉鲁肽)与Wegovy(司美格鲁肽)的迭代上市,相隔7年时间,不仅打针频率从每天一次降到每周一次,患者更容易坚持治疗,减肥效果也几乎翻了一倍。

支持Wegovy上市的STEP-1三期临床研究显示,每周一次皮下注射2.4mg剂量司美格鲁肽,持续68周(约17个月),可以使肥胖或超重患者从平均基线体重105.3公斤下降14.9%,86.4%的患者体重减轻≥5%。同样结合了生活方式干预的安慰剂组,平均基线体重只下降了2.4%,只有31.5%的患者减重≥5%。在减肥爱好者们眼中,这意味着使用Wegovy就像“开挂”一样,极大提升常规方法减肥的效果。

同样是出于提升患者依从性的考虑,诺和诺德乘胜追击,布局司美格鲁肽口服片剂开发。事实上,口服药物取代注射类多肽是全球制药业数十年探索的热点。

5月22日率先公布的OASIS1试验,总共有667名肥胖或超重的成年患者参与。结果显示,每日口服一次50mg该药片,68周(约17个月)后,与平均基线体重相比,患者减重15.1%,如果所有患者坚持治疗,减重效果进一步扩大为17.4%,而安慰剂组数据分别为2.4%、1.8%。此外,84.9%的用药患者减重超过5%,安慰剂组只有25.8%的人达到同样效果。这一数据接近甚至略优于2.4mg注射剂量的Wegovy。

OASIS是诺和诺德司美格鲁肽口服“减肥药”全球临床开发计划,项目包括在美国、欧洲、日本、中国开展的四项试验。今年4月在中国启动的三期临床,计划招募200名肥胖或超重的成年患者,接受为期44周的治疗。入组标准遵循中国对肥胖和超重的BMI指数界定,略低于WHO的标准。值得一提的是,和项目的其他试验设计一样,超重的受试者必须同时伴有一种或多种体重相关并发症,如高血压、2型糖尿病(T2D)、血脂异常、阻塞性睡眠呼吸暂停或心血管疾病。

Wegovy在中国市场仍处于申报上市阶段。目前,仅有更低注射剂量的“降糖针”Ozempic获批进口上市,商品名为“诺和泰”。同样用于治疗2型糖尿病的司美格鲁肽口服片,去年5月申报上市,尚未有更新进展。由于Wegovy海外火爆,近期国内社交媒体平台上也流传出不少“攻略”,让医生超适应征开出Ozempic处方药或自行网购该药,可能影响真正的糖尿病患者用药,引发争议。

诺和诺德在中国上市的司美格鲁肽注射液“诺和泰”(Ozempic)。图片来源:视觉中国

“减肥神药”光环背后的“暗面”尤须关注。药企正不断努力提升这类药物的安全耐受剂量,但常见的副作用仍然可能出现,包括腹泻、恶心和呕吐,还可能有罕见的胰腺炎病例。另外,由于这类药物需要长期服用,以便保持体重稳定,服药的长期健康影响需要几十年才能评估。

近来人们开始关心,司美格鲁肽等减肥药减掉的重量里,除了脂肪还有相当比例的肌肉,这可能对长期健康有害,尤其是对老年人而言。还有专家提出,伴随着节食而来的体重上下波动,可能会增加死亡风险,而个人因服药体重趋于稳定后,可能不得不服用更高剂量药物,面临更大的副作用风险。

还有很多批评集中于减肥药宣传中的医疗中心话语,进一步将肥胖“问题化”,可能影响个人尤其是青少年的自尊心和心理健康。如不改善生活方式、环境等因素,仅仅依赖减肥药,往往治标不治本。

有望跃升“最大规模药物市场”

根据诺和诺德2022年度财报,由司美格鲁肽领衔的GLP-1药物市场规模,去年首次超过胰岛素,成为糖尿病市场的最大驱动力。

如今,在马斯克等社交媒体红人亲身体验“带货”的推波助澜下,全球俨然正掀起一场新的“肥胖革命”。上述隐忧显然也无法阻止GLP-1类减肥药在临床和商业开发中的狂飙突进。

国外上市的肠促胰岛素药物。

自2021年6月在美国上市(次年获批在青少年人群中使用)以来,Wegovy受到市场热捧,供不应求。2022年,在产能一度受限的情况下,Wegovy全球销售额为9亿美元,到了今年一季度,销售额达到6.7亿美元,同比大涨225%。今年Wegovy还将陆续登陆英国、法国、韩国等市场。

摩根士丹利据市场需求估算,到2030年,肥胖药物的市场规模预计超过540亿美元,有望超过PD-1/PD-L1成为全球市场规模最大的药品。同样正在开发GLP-1药物的辉瑞则预测,在不到十年的时间内,GLP-1药物总市场规模可能接近1000亿美元。

除了在减肥领域持续突破,显示出降低心血管疾病风险的益处外,GLP-1药物还展现出治疗多种难治性疾病的潜力,包括非酒精性脂肪性肝炎(NASH)、慢性肾病(CKD)、阿尔茨海默病(AD)。诺和诺德司美格鲁肽在内的不少GLP-1药物,目前正在开展针对这些适应征的临床试验。

在全球GLP-1药物市场上,稳坐第二把交椅的礼来,正在追赶诺和诺德的“霸主”地位。据双方年度财报披露,2022年,诺和诺德的GLP-1药物全球销售额为约118.12 亿美元(同比增长 56%),而礼来的GLP-1药物全球销售额为约79亿美元,分别约占全球GLP-1药物市场份额的54.9%和29.7%,差距比前一年稍微拉大。两家公司此前曾共同占据约九成的全球GLP-1药物市场份额。

礼来开发的Mounjaro(替尔泊肽注射液),2022年5月在美国获批上市,用于治疗2型糖尿病,不到9个月就“吸金”4.83亿美元,未来年销售额有突破100亿美元的潜力。这款全新的GPL-1/GIP受体双靶点激动剂,被视为第三代GLP-1重磅新药,已在临床试验中显示出比司美格鲁肽更强的减重威力。

礼来SURMOUNT-1三期临床研究显示,第72周时,不同剂量的替尔泊肽注射液(5mg、10mg、15mg)治疗组均展现了出色的减重效果,平均减重最高达22.5%(24kg),最高剂量组有63%患者实现了20%以上的减重。2022年10月,礼来替尔泊肽获得美国食品药品监督管理局(FDA)快速通道资格,目前礼来已向FDA滚动提交减重适应征上市申请。

礼来Mounjaro有望战胜Wegovy,成为新一代“减肥药王”。图片来源:网络

就在今年4月21日,clinicaltrials.gov网站登记了礼来SURMOUNT-5三期临床试验,这项“头对头”临床研究将对比替尔泊肽和司美格鲁肽治疗肥胖的有效性和安全性,相当于礼来和诺和诺德各自的明星减肥产品“正面PK”的战书。

紧追不舍的还有辉瑞(PFE.US),也瞄准了GPL-1口服药市场。5月22日,辉瑞开发的小分子药物Danuglipron也公布了用于治疗糖尿病的二期临床试验结果,文章发表在医学期刊《JAMA Network Open 》上。研究显示,每日两次服用最高剂量120mg Danuglipron的治疗组,在16周内体重减轻了约4.17kg,表明在更短的治疗时间内,Danuglipron取得了与诺和诺德的Ozempic在相关临床试验中显示差不多的减重疗效。

据辉瑞方面描述,Danuglipron的优势主要在于不受食物或剂量限制,可开发用于单药或联合用药。据其开发计划,2022年初,Danuglipron适用于肥胖症的三期临床启动,2025年申报上市,2026年获批上市。

这里还有一个插曲。成立于2018年的中国创新药企锐格医药,两位核心团队成员曾在辉瑞担任要职。其推出的首个产品RGT-075也是一款口服小分子GLP-1受体激动剂,目前已在美国进入二期临床,可用于治疗2型糖尿病、肥胖、非酒精性脂肪肝等适应征。

然而,2022年2月初,辉瑞突然起诉锐格医药及两位前雇员,指责其开发的GLP-1药物专利与辉瑞的“惊人相似”,怀疑其窃取了辉瑞的商业机密,要求其将专利申请权回转给辉瑞,赔偿损失。就在2个月前,锐格医药与礼来就一款处于研发早期阶段的小分子GLP-1R受体激动剂,达成高达15亿美元的license-out(专利授权)战略合作,礼来将负责除大中华区外的临床开发、生产及商业化。

这场诉讼凸显了药企争抢减肥市场的迫切性。锐格医药方面接受媒体采访时表示,辉瑞诉讼毫无依据,会全力进行辩护,维护合法权益。该诉讼仍在进行中,可能会持续几年时间。

目前,其他跨国药企也在纷纷涌入该赛道。安进(AMGN.US)、阿斯利康(AZN.US)、赛诺菲(SNY.US)、勃林格殷格翰(Boehringer-Ingelheim)等都在布局GLP-1减肥药物开发。其中勃林格殷格翰的BI 456906 已在中国完成二期临床试验。

中国GLP-1赛道“内卷”加剧

诺和诺德与辉瑞的GLP-1新药最新临床数据公布后,中国研发GLP-1药物的上市药企,一时间股票几乎全线飘红。最具戏剧性的要数布局司美格鲁肽原料药的诺泰生物(688076)。5月22日晚,诺泰生物发布公告称,公司与一家欧洲专注于创新药物的大型药企签订了主服务及供货合同,合同标的为cGMP高级医药中间体(Current Good Manufacture Practices的缩写,也译作现行药品生产管理规范,cGMP是国际药品生产管理标准),合同累计金额约1.02亿美元。

市场传闻指该合同或与诺和诺德及司美格鲁肽有关。5月23日早盘,诺泰生物大幅高开,当日收盘时,上涨12.98%。随后,诺泰生物回应媒体称,因涉及商业机密不便告知。而在投资者互动平台上,诺泰生物回复投资者询问称,公司目前与诺和诺德没有任何相关合作。

除诺泰生物外,天吉生物、丽珠集团新北江制药等多家公司提交了司美格鲁肽原料药上市申请。而诺泰生物还跻身于GLP-1减肥新药研发行列。去年7月,诺泰生物SPN0103-009注射液的临床试验申请获批,拟用于治疗2型糖尿病和肥胖症,并最终拓展到非酒精性脂肪肝和阿尔茨海默病。

中国药企GLP-1赛道竞争“内卷化”。

今年有两款GLP-1国产减肥药有望上市,分别是仁会生物原研的BEM-014注射液(贝那鲁肽),和华东医药子公司中美华东的仿制药利拉鲁肽注射液。

2021年10月,仁会生物的这款贝那鲁肽注射液,作为首款GLP-1国产糖尿病新药上市,商品名为谊生泰。去年3月,仁会生物提交该药肥胖适应征上市申请,商品名拟为菲塑美。

今年3月,中美华东的利拉鲁肽注射液获批上市,与诺和诺德的一代GLP-1糖尿病药Victoza成分类似,商品名为利鲁平。去年7月,该药也已针对肥胖症适应征申报上市。

作为老牌胰岛素细分龙头企业,通化东宝研发的用于治疗糖尿病的利拉鲁肽,预计也将于今年年底获批上市,不过目前尚没有资料显示通化东宝有开发该药肥胖适应征的计划。仿制利拉鲁肽注射液减肥药的企业还有复星医药子公司万邦生化和爱美客子公司诺博特生物,项目分别处于三期和一期临床阶段。这些产品未来都需要面临司美格鲁肽的“追击”。

面向减肥市场,通化东宝选择押宝在GLP-1/GIP双靶点激动剂THDBH120/121,对标礼来替尔泊肽,寄予了成为“更长效的治疗糖尿病和肥胖的重磅药物”的期待,目前糖尿病适应征已获批临床,不久后也将开发肥胖适应征。此外公司还有一款GLP-1新药THDBH110/111,目前还在临床前研究阶段。

国内糖尿病领域龙头企业华东医药,则正在加快全球市场布局GLP-1新药。其控股子公司道尔生物开发的全球首创GLP-1R/GCGR/FGF21R长效三靶点激动剂DR10624正在新西兰开展一期临床试验,获批适应征包括2型糖尿病、肥胖、代谢综合征等;华东医药还从日本SCOHIAPHARMA,Inc.引入GLP-1R/GIPR双靶点激动剂SCO-094及其衍生产品,SCO-094在英国已进入临床二期,而华东医药将在中国启动SCO-094产品2型糖尿病、减肥等适应征的临床试验。

不少中国创新药企已经携减肥产品出海。针对肥胖适应征,在中国已进入三期临床阶段的先为达XW003(依诺鲁肽)注射液,同时正在澳洲开展二期临床,先为达的依诺鲁肽口服制剂XW004、口服片XW014均在美国开展I期临床;鸿运华宁的GMA106在澳洲开展I期临床,近期在中国获批临床;硕迪生物口服GSBR-1290正在日本和美国分别进行二期和一期临床;德睿智药的MDR-001片的临床申请已在中美双双获批。

质肽生物在研的10个产品管线中,ZT002注射液、ZT003注射液、ZT006口服片均选择“中、美、澳三报”,其中ZT002推进最快,已在澳大利亚完成一期临床,在中国也已获批2型糖尿病和肥胖两个适应征。而其司美格鲁肽注射液仿制药ZT001也在中国进入一期临床。值得一提的是,成立于2018年的质肽生物专攻糖尿病、肥胖等代谢领域疾病,多位核心团队均出自诺和诺德。

华东医药的两家子公司九源基因和中美华东,还各自握有一款司美格鲁肽类似药,2型糖尿病适应征的国内临床进度分别处于三期和一期。等不及诺和诺德的司美格鲁肽2026年专利到期,华东医药对其提出专利挑战,2022年9月5日,国家知识产权局判定司美格鲁肽核心专利全部无效,但诺和诺德提出了上诉,案件还未尘埃落定。

澎湃科技记者统计发现,目前国内企业研发的司美格鲁肽类似药至少有10款,唯一一家已就肥胖适应征申请临床并获批准的,是联邦制药(03933.HK)的司美格鲁肽类似药,其针对2型糖尿病的临床试验也已进入三期。它们都跃跃欲试想在2026年前抢先“分一杯羹”。

而在国产减肥药开发第二梯队中,信达生物(01801.HK)的双靶点受体激动剂IBI362(玛仕度肽)注射液有望率先撞线。该药自礼来引进,信达生物拥有中国地区的商业化权益。5月11日,信达生物公布了积极的二期临床数据,治疗24周后,9毫克治疗组的体重相对基线平均下降15.4%,堪比头部企业。目前三期临床正在进行,一切顺利的话,该药有望在2024年年底或2025年初上市。

在其身后,恒瑞医药、石药集团、甘李药业、东阳光长江药业、博瑞生物、众生药业、信立泰、乐普医疗、翰森制药、诺泰生物等上市药企纷纷入局,先为达、鸿运华宁、闻泰医药、派格生物、德睿智药、民为生物、硕迪生物等创新药企各显神通,靶点、成分类型和剂型较为多样。

赛道如此拥挤,未来对于这些企业而言,除了用产品效力和安全性数据说话,在商业化上也将面临很大的考验。

进入临床的中国药企GLP-1减肥药物一览。