买重疾险,要不要带身故责任?

来源:雪球App,作者: 知守观保,(https://xueqiu.com/5639853541/204110938)

图片上传中......

大家配置重疾险时,普遍都会纠结,要不要带身故责任。

原因也很简单,带身故责任,保费就会比较高;

不带身故责任,就会有些担心:万一不是因为重疾,比如由于意外事故导致的身故,会不会“人财两空”了?

也有很多朋友问知守君这个问题,所以我们今天也来详细谈一谈,主要内容如下:

1.重疾险带不带身故责任有什么区别?

2.两种产品的优缺点;

3.规避缺点的方案;

一、重疾险带不带身故责任有什么区别?

我们要做决策,首先要清楚带不带身故责任的重疾险,区别在哪里?

1 赔付范围不同

从字面意思就很容易理解:

1)不带身故责任的重疾险,只有罹患合同约定的疾病才能够赔付,如果因为其他原因导致身故,是不赔付的;

2)带身故责任的重疾险,罹患合同约定的疾病以及身故,都能够得到赔付;

因此 保障终身、带有身故责任的重疾险,是肯定能够获得保额赔付的 。

2 保费不同

正因为带身故责任的重疾险保障范围宽,所以风险发生率肯定比纯重疾险要高,如果是保障终身,赔付概率是100%。

所以带身故责任的重疾险肯定比纯重疾险的保费要高。

以嘉和保2021为例,是否带身故责任的保费如下图所示:

3 现金价值不同

现金价值就是退保时能够退回的金额,对于不带身故责任的重疾险来说,也是 身故时可以获得的金额 。

如果有朋友对现金价值不太了解,可以参看之前的文章《详解现金价值的前世今生》。

也以嘉和保2021重疾险为例,我们看看带与不带身故责任的险种,现金价值有什么区别?

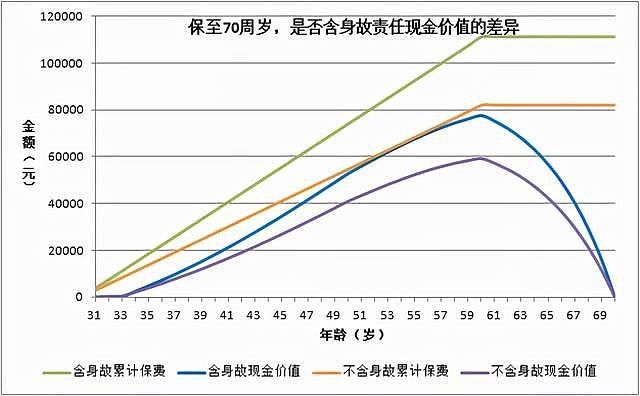

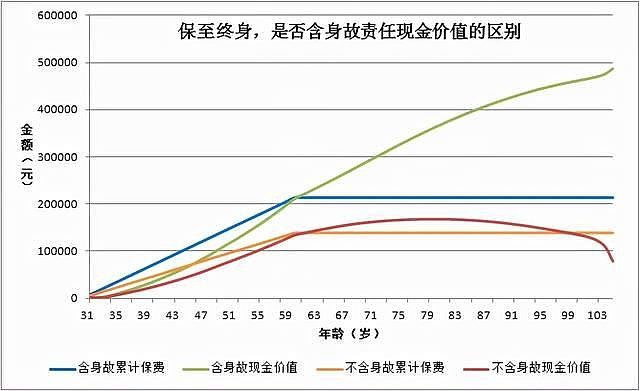

30岁男性,50万保额,30年缴费:

可以看出,保至70周岁,无论是否含有身故责任,现金价值都是先增大,后减小,在70岁后现金价值都是0。

在70岁之前,含有身故责任产品的现金价值是高于不含身故的。

同样可以看出:保终身、含有身故责任,现金价值会一直增长,直至达到保额,就像做储蓄一样;

如果不含有身故责任,现金价值会在75-85岁期间达到最大,然后下降,在106岁时为0。

因为现金价值的这种不同特征,所以又将含有身故责任、保终身的重疾险称为“储蓄型重疾险”。

而其他三种(含身故定期重疾、不含身故定期重疾、不含身故终身重疾),因为保障期满后现金价值为0,所以又被称为“消费型重疾险”。

了解了差异,我们具体来分析一下哪种是更优的选择。

二、两种产品的优缺点

作为消费者,其实最想了解的是:含不含身故责任的优缺点是什么?对我们有哪些影响?

我们就一起来看一下:

1 含身故责任重疾险的优缺点

对我们消费者来说,含身故责任的终身重疾险的优点显而易见: 肯定可以获得赔付,保费不会“白花了”。

缺点呢,也很明显:就是 保费比较高 。

以嘉和保2021为例:保终身,含身故责任的保费,要比不含的高70%。

而且,大部分含有身故责任的重疾险,对于 重疾和身故只能赔付其中一个 ,如果被保人理赔过重疾,那么身故就不再赔付了。

所以,如果被保人将来罹患了重疾,那么获得的保障其实是和不含身故责任的重疾险是一样的。

也就是 多付出的保费,真的“白花了” 。

图片上传中......

2 不含身故责任重疾险的优缺点

不含身故责任重疾险的优点: 同样保额下,保费更低。

不含身故责任重疾险的缺点: 如果被保人没有发生重疾,身故无法获得保额赔付 。

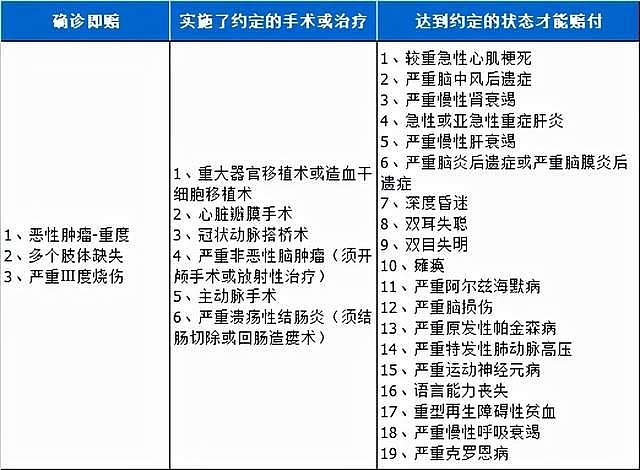

虽然重疾险保障的是重大疾病,但并不是罹患重大疾病就一定会获得赔付,因为 重疾理赔的条件是达到合同的约定 。

我们以涵盖95%以上重疾情况的 28 种重疾为例,赔付标准可以分为 3 类:

比如,在重疾保险条款中是这样约定的:

重大器官移植术或造血干细胞移植术

1)重大器官移植术,指因相应器官功能衰竭, 已经实施了肾脏、肝脏、心脏、肺脏或小肠的异体移植手术 。

2)造血干细胞移植术,指因造血功能损害或造血系统恶性肿瘤, 已经实施了造血干细胞(包括骨髓造血干细胞、外周血造血干细胞和脐血造血干细胞)的移植手术 。

深度昏迷

指因疾病或意外伤害导致意识丧失,对外界刺激和体内需求均无反应,昏迷程度按照格拉斯哥昏迷分级(GCS,Glasgow Coma Scale)结果为5分或5分以下,且已经 持续使用呼吸机及其他生命维持系统96小时以上 。

也就是说,对于重大器官移植术或造血干细胞移植术,如果患者在手术前或治疗过程中发生了身故:

1)不含有身故责任的重疾险就无法按重疾责任理赔,只能获得现金价值;

2)含有身故责任的重疾险可以按身故责任理赔,将保额赔付给家人。

对于深度昏迷,如果昏迷未达到96小时就发生身故情况,也是如此。(目前很多重疾险也将深度昏迷纳入了中症、轻症,降低了理赔门槛)

此外,如果是因为其他非重疾导致的身故,也面临着同样的问题。

很明显,这两个产品都有各自的缺陷:

1)含身故责任的重疾险,如果被保人在有生之年罹患重疾,额外支出的保费就白花了;

2)不含身故责任的重疾险,如果被保人有生之年没有罹患重疾,无法获得全保额赔付。

那么,这两种产品的缺点是否可以规避呢?

三、规避缺点的方案

首先,我们要明确一点,含身故责任重疾险的缺点,是无法规避的。

而不含身故责任的重疾险,可以采用 增加一个寿险的方式来弥补 。

不过,既然要增加一个寿险,那么总保费自然也是提高了,是否值得呢?

我们可以将市场上的寿险,与含身故责任重疾险的寿险保费做一下对比,看看有多大的差异。

定期重疾险:

重疾险以嘉和保2021,定期寿险以大麦定寿2021为例,都是30年缴费,保至70周岁:

通过上图我们可以看到:

嘉和保2021中的身故责任部分,保费与大麦定寿2021相差无几。

但是,含有身故责任的嘉和保2021只要是重疾险或者身故赔付一次保额,合同就结束了。

显然不如 嘉和保2021(不含身故)+定期寿险 的方案保障好:万一罹患重疾,经过治疗依然去世,可以获得2次赔付。

终身重疾险:

以嘉和保2021、小爱终身寿险为例,都是30年缴费,保终身:

通过上图我们可以看到:

购买嘉和保2021(含身故)终身重疾险,就相当于5 折购买了一份终身寿险。

虽然在费率上比较有优势,但含有身故责任的嘉和保2021只要是重疾或者身故赔付一次保额,合同就结束了。

四、如何选择

这两年,定期寿险的费率降低的速度令人瞠目结舌。

因此, 如果投保定期重疾险,不建议选择附加身故责任 ,不含身故责任重疾险+定期寿险方案 是更好的选择。

如果是投保终身重疾险,就要看保费预算了。

保费预算不多 ,不含身故重疾险+定期寿险方案,只在责任最重阶段将身故保额做高,依然高性价比之选。

保费预算充足 ,投保一份含身故责任的重疾险保障全面,省心省力。

不过,一定要注意重疾险的配置一定是先考虑有足额的保额。

在保证保额足够的情况下,再根据保费预算情况来选择合适的产品,千万不要搞反了。

希望以上文章能够对您有所帮助,如果您觉得有用也欢迎转发给朋友们。

关注“知守观保”(ID:ZSGBGZ),获取更多资讯!

@雪球保险

@雪球专刊

@今日话题

$中国平安(SH601318)$

$恒瑞医药(SH600276)$

$招商银行(03968)$

网页链接

#保险#