钠离子电池深度:(一)行业核心逻辑及投资判断

来源:雪球App,作者: 昊苍GG,(https://xueqiu.com/4258008193/232261428)

(一)研究背景

我自己是产业投资人,上个月对一级市场几家钠离子电池头部企业(中科海钠、钠 创新能源 、众钠能源等)做过走访调研和系统性行研,整理一些干货结论分享给大家,一起为推动钠离子电池产业发展做些贡献。

(二)主要结论

1、趋势:钠电在储能领域落地并大规模应用,是强确定性的应用方向。

这里两层逻辑,一是储能市场超过50%的复合增速,二是钠电在储能的应用市场超过100%的复合增速。

1)储能逻辑 ,大家应该很清楚这个趋势。

3060双碳目标下,风电光伏大力发展,2030年政策明文要求非化石能源占一次能源消费的比重将达到25%,会带来发电能源结构的根本性变化。

然而 新能源 发电,具有随机性、间歇性和明显的周期性,必须布局大量高效、安全、稳定、经济的储能设施。

简单来说,这些风电、光伏发电端遇到极端天气或者夜间无法发电的时候,只有储能能够调节电网波动,这是储能的大势。

再给个国家智库的数据,未来十年,我国动力电池的需求将超过1000GWh,是目前规模4倍;而储能电站的需求将超过100GW,约为目前的30倍。

2)钠电逻辑 ,很多人的分析还不够透彻, 现在还在争论能量密度短板的人是不懂钠电的,核心在于缓解资源焦虑+更低成本空间+性能优秀。

我一个一个来说。

资源焦虑这个是国家高度,咱们能看懂这个趋势就行。

锂矿分布不均、供应有限,有高价值量的动力电池端都不够用了,储能端未来可能只能寻找其它替代。 钠资源不是问题,地壳丰度是锂资源的400多倍,国内也有丰富钠资源储备。 (锂矿70%左右在南美洲地区,国内企业就算海外买矿,那毕竟也是别人的地盘,存在国家资源安全的忧患)。

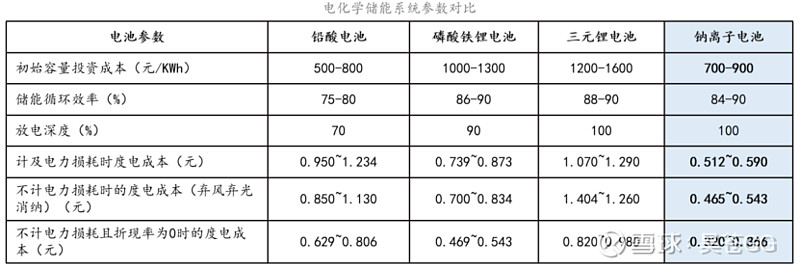

丰富资源供应意味着低廉成本。 碳酸锂现在51万元/吨,碳酸钠0.3万元/吨 ,不是一个量级。此外,因为钠离子的离子特性,除了更低廉的正价材料碳酸钠,还能用更便宜的负极材料和负极集流体。再给几个数字,如 采用硬碳(1.5万元/吨)替代锂电池的石墨(4万元/吨)作为负极,采用铝箔(1.8万元/吨)代替铜箔(6万元/吨)作为负极集流体 。整体看下来,钠离子电池的度电成本能够实现比锂离子电池30-40%的降低,这个是学界、产业方和投资人达成一致的。当然,作为有基本常识的投资者,你不能指望现在刚开始投产的钠离子电池,成本已经优于产业化5、6年的锂电池。给一些业内非公开数据,现在实际情况是小批量出售的钠电售价~1元/Wh,基本和储能端的铁锂价格相同。锂价方面,行业内认为未来2年不会大降,3、5年后铁锂最低降低到0.6~0.7元/Wh,那个时候钠电已经在0.3~0.5元/Wh了。

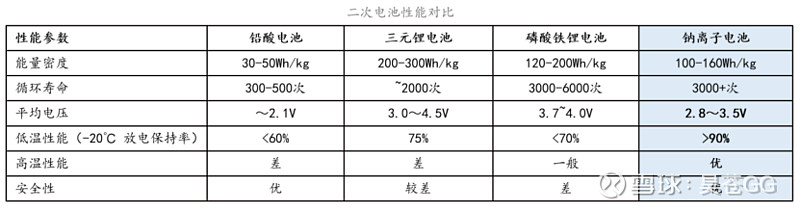

最后说说大家最关心的性能。第一个点是,储能应用完全不看能量密度,只有动力电池才需要这个性能不断提高,那是三元锂电池的事情。 储能需要的就是低成本(发电电站本身盈利空间就小,自然价格敏感)、高安全性(储能电站一般是集中式大规模,安全很重要)、高低温性能好(考虑电站昼夜温差)、倍率性能好(电站端的储能电池,充放电要快)、循环性能好(需要电池频繁充放电)。 低成本前面讲过了,高安全性、高低温性能好、倍率性能好,这些看下面的图就行,相信其他人也做过很多科普了。循环性能方面,要看钠电的正极材料技术路线,目前层状金属氧化物的实验室数据循环次数大概在3k-4k圈,距离铁锂还有差距,但是也在逐步提升。不过这个不是问题,调研过程中已经看到能实现万次循环的钠电技术和对应的材料体系了,非常惊喜,有机会的话后面咱们再聊这些技术细节。至于很多人在纠结和诟病华阳刚刚发布的110-120Wh/kg上下的产品,重要么?

2、未来格局:材料技术交给专业人士,电芯端还要看锂电厂

1)正极材料:钠电行业的壁垒主要集中在正极材料,需要技术沉淀,也存在专利屏障。

正极材料方面还是需要一定的先发优势。比如中科海钠的中科院技术、钠 创新能源 的上海交大技术、众钠的苏州大学技术,以及宁德研究院里面的长期技术储备,都有过十年以上的积淀。对材料的理解,永远无法速成的,这是一级初创公司的技术机会。

三种技术路线来看,层状金属氧化物产业化最顺利,肯定是最前起量的,目前中科海钠、钠 创新能源 ( 维科技术 )、宁德是这个路线;聚阴离子最有可能解决循环性能短板,目前众钠、 传艺科技 是这个路线;普鲁士蓝基本已经放弃,宁德已经不怎么研究了,结晶水工艺在工业端太难。

以后有机会再详细聊一下更多技术细节。

2)电芯:锂电厂切换来做钠电的电芯是没有壁垒的,真的就是字面意思。 我见过一些小锂电厂,直接用原来三元电芯的厂房和设备,不需要多少资金和时间投入,马上可以投料生产钠电池。那锂电大厂更不用说了。

那怎么理解这个环节呢?

首先是电芯环节壁垒不高,所以小的锂电公司完全有机会做业务转型,获得新业务爆发的红利。这里点一下 维科技术 这个票,正极材料用正宗的钠创技术,电芯环节自己也有锂电代工经验,算是很标准也很有前景的发展方式。

其次,产业化的放量速度比大家想的要快,因为锂电产业链通用性强,再加上多年的成熟锂电池经验,业内一些产业从事者说24年就会有钠电装机量榜单了。

所以行业预期的时间节点,第一批在22年下半年陆续开始建设,23年中投产并爬坡放量,24年钠电产业已经爆发了。

3、应用侧:储能+低速交通

1)储能侧的应用前面已经聊过了。

2)低速交通是另一个钠电市场,特点就是对电池的能量密度需求低、对成本敏感。

在电动车领域,钠电还比铅酸电池更轻。2018年电动车新国标出台,两轮车整车重量不得超过55kg,因此电池重量也成为两轮车厂商的重要考虑目标。这方面,钠电比锂电有成本优势,比铅酸有重量优势。

其他低速交通包括包括A00级、公交和叉车等,这些应用的充电便捷性很高、单次充电里程需求较低,也是钠电最先落地的场景。

最后的最后。

真的,再聊钠电能量密度的都是耍流氓,它的应用场景需要么?

你见过谁对着两轮车大骂铅酸电池就是个屁,能量密度只有50Wh/kg,高速路我跑两个小时就没电了??这何必呢。

你见过谁对着 特斯拉 电动车大骂三元高镍电池就是个屁,卖这么贵,人家铁锂电池只要1元/Wh??这何必呢。

钠电池并不是要在新能源汽车上替代锂电池,只是在更适合的储能场景中解放锂电池。

有个投资人朋友问我,“锂电厂应该不会考虑大规模去切入钠电池吧,相当于革自己的命”。我回答说,“15、16年人人在争论锂电是选三元还是铁锂,现在锂电厂自己同时做铁锂,并不会革了自己三元的命吧。只是差异化应用场景下的不同产品罢了。”

学会认识到一个新事物的特性和匹配的应用场景,发现趋势、拥抱趋势。

钠电亦如是,你也应如是。

Ps.以后有机会的话,会在雪球上多放一些近期做的深度行研,还有很系统的钠电池技术、产业链以及各个公司分析。