如何评估一个产品的投资回报?

前言

银行、消费金融、网络小贷、金融科技,不同类型金融机构在金融系统中充当一重甚至多重的身份,按照资金的流向,大致可以分为资金方与资产方。资金方主要提供资金,如银行,资产方提供流量、风控与IT技术,如京东、阿里等,所有金融机构充分利用自身优势,扮演好各自核心角色,共同形成金融上下游产业链。

在监管日趋严重的当下,资金方怎样核算投放出去的资金可以连本带息回笼,资产方如何在信贷业务中有息可赚?

今天,我们就从资产角度,通过2个实际案例,分析成本和坏账这两个维度,来看看如何评估产品的投资回报性。

全文总计2.4K字,包括2个案例,大量万级数字,平均阅读时长10mins,建议读者认真数逗号。

PS:全文所有内容仅参考引用自FAL金科应用研院内部公号,FAL公号所有内容未经许可,不得转载!

目录

一.核算成本

1)核算成本指标逻辑

2)案例数据

3)核算征信成本与放款成本

二.预估坏账准备

1)资产追踪指标

2)不同资产阶段转化不良的概率

3)计算坏账准备金(月末时点)

01

核算成本

我们且以核算征信成本与放款成本为例,有11月、12月两个月的通过率等数据,如何核算征信成本与放款成本?

首先要科普核算征信成本与放款成本需要掌握的6大指标计算公式:

- 注册申请转化率=申请额度人数/注册人数;

- 授信通过率=授信通过人数/申请额度人数;

- 推广费用=注册人数*注册成本(每人);

- 放款成本=推广费用/授信通过人数;

- 审批征信费用=申请额度人数*审批成本(每人);

- 征信成本=审批征信费用/授信通过人数;

其次,需要注意2点事项:

- 信贷流程方面可以大致分为推广引流-注册-申请-审核结束;

- 搭建审批策略架构时需要考虑征信成本;

1案例介绍

假设有11月、12月注册和不同审批节点的数据,同时综合出注册成本为每人8元,审批成本为每人10元,整个审批结束后最终授信通过人数11月为955人,12月为209人。

2分析方法

在此案例中可以算出两个率,分别是注册申请转化率和授信通过率,对于风控来讲会更关注授信转化率,因为这个比率的变动是源于风控的“松”、“紧”。

参照上述6大指标可以计算出11月和12月的放款成本与征信成本,值得强调的一点,征信成本通过计算指标公式可以挖掘出其深层含义:征信成本=为了获得一个授信客户所需花费的成本。

观察上图指标计算结果,可以发现11月的放款成本和征信成本分别为78.27元、77.72元,12月的放款成本和征信成本分别为152.04元、143.73元,12月比11月的双成本均增加。导致征信成本和放款成本双增加的主要因素是因为授信通过率从11月的12.9%降低为12月份的7.0%。

可以得出分析结论:

征信成本、放款成本均与授信通过率高度相关,通过调控征信成本和放款成本,改善风控策略架构,接下来要预测坏账准备。

02

预估坏账准备

无论是为金融放贷机构提供资金的资金方还是进行放贷行为的资产方,在整套资产管理体系中都十分关注一个名词:“坏账准备金”。

英文中,“准备”(Provision)这个词表示为特定的或未知的事提前准备。比如常见的在军事活动、野营探险、传染病爆发提前准备食物或供给。在金融里,准备金是一个会计概念,是为可能出现的损失提前留出资金。

在信贷中,准备金是为预期贷款损失准备的,是审慎信用风险管理中非常重要的措施,甚至最早的贷款机构就已经考虑到这个问题。

坏账准备金分为两大类:

- 普通准备金:与具体账户无关,用于各类账户。

- 专项准备金:为预计可能出现的问题(如已知或可疑的欺诈、法律和收回问题等)而建立的准备金。

对于投资方,通过分析资产方的坏帐准备金是否充足,可以作为评判其抵御风险强弱的一个重要考核标准。

究竟坏账准备金如何快速测算?

1、案例介绍

案例:现有一家金融公司从2016-08月到2017-07月累计放贷金额数据,并按照Current、M1、M2、M3、M4、M5、M6、M6+分别追踪每月的放贷资产累计变化。如何根据上述资产质量评估2017年8月预计的坏账准备金?

首先要科普3类基础资产状态追踪指标:

- Current:表示目前处于正常还款未发生逾期的金额/客户;

- M1:表示目前处于逾期一期的金额/客户,逾期天数范围在1-30天;

- M2:表示目前处于逾期二期的金额/客户,逾期天数范围在31-60天;

- M6+:表示目前处于逾期6期以上的金额/客户,逾期天数范围在180天以上;

基于这3类基础资产状态追踪指标,又衍生了例如WO、C-M1、Delq.Rate-Coin、Delq.Rate-Lagged等量化风险指标。

再次要专业科普迁徙率(Roll Rate)这个指标的计算公式(以C-M1为例):

观察上述案例2017-06、07这两个月份的累积贷款资产,2017-06处于Current状态的资产总额为1003709860.9元,2017-07处于M1状态的资产总额为64125384.5元,所以,

2017-07月C-M1的Roll Rate

=64125384.5元/1003709860.9元= 6.39%

2、分析方法

结合上述的专业指标科普,从案例基础数据可以计算出对应的迁徙率中间层分析数据

通过对2017-07月迁徙率中间层数据进行累积加乘,可以计算出2017-07月不同资产状态追踪指标下流转到不良(M6+)或核销的概率,如下:

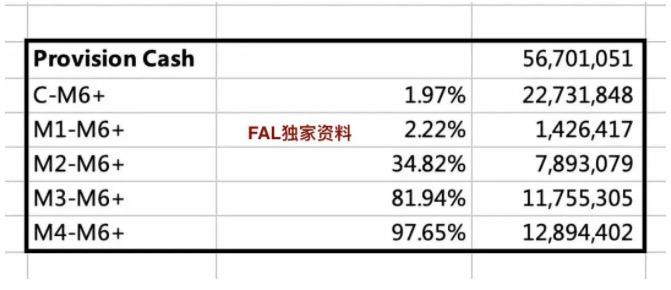

最后,对不同资产状态流转到不良(M6+)或核销的概率乘以2017-07月不同资产状态的资产金额,即可算出不同资产状态流转到不良(M6+)或核销的资产金额。

将所有不同资产状态流转到不良(M6+)或核销的资产金额求和,即可测算出2018-08月应该预留的 坏账准备金56,701,051元( 此处为月末时点准备金)。

尾叙

本文测算的是月末时点坏账准备金,至于怎样预估全周期的风险准备金,欢迎评论区留言讨论!

通过核算不同信贷成本,如征信成本、流量成本、运营成本、坏账成本、资金成本,可以计算出利润=利息收入-资金成本-运营成本-征信成本-坏账成本。再结合风险准备金(产品全周期)的预估,最终可以实现资金流动性管理。

对于在工作中因为岗位限制没有接触过成本核算,没有体系性总结全线条量化风险管理的分析逻辑,或者没有项目机会开展风控分析实操的小伙伴们,可以参与由FAL帮大家设计的「量化风控全线条训练营」课程学习。

最后,仍是那句话:希望我们的努力能对风控圈内业者或即将成为业者的读者朋友们一点点帮助。