|

|

|

目前有没有可以回测可转债的平台?

关注者

13

被浏览

21,541

7 个回答

今天新开一档栏目,聊聊怎么通过python代码回测各种可转债投资策略。

第一集先来回测一下经典的双低轮动策略,逻辑是按照每日双低排名前5的可转债,持仓不在前5的轮动出去,买入前5的可转债,每天执行一次策略,最后看收益率。

双低指数这里选取的是:双低值=可转债价格+溢价率*100。这个指数选择比较简单,容易计算。

双低策略的好处在于,充分运用了可转债下有保底的特性,靠价格和溢价率两个维度选取最低的可转债,基本不会选到价格高于120元的可转债,保本不存在疑问。即便是价格高了还能入榜,那肯定是溢价率有折价,买了也不亏。这一策略对于低风险投资者比较友好。

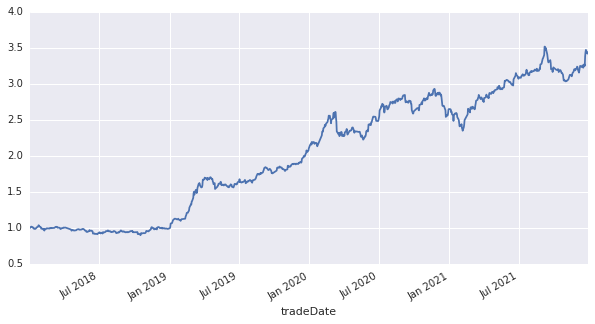

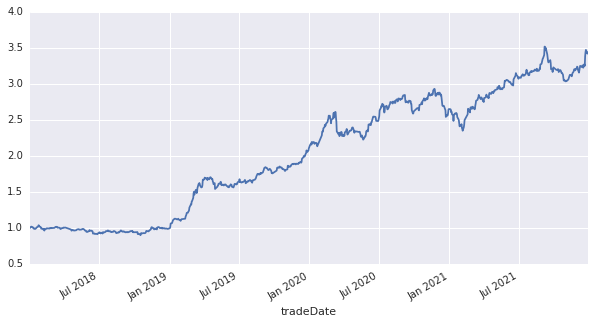

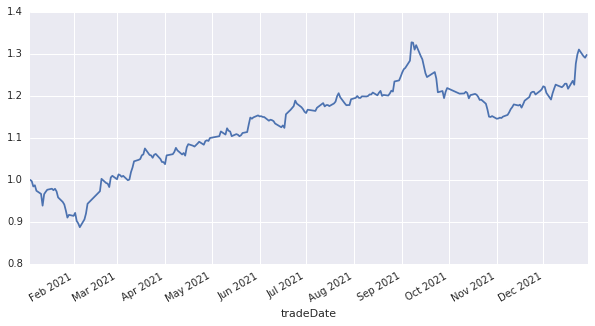

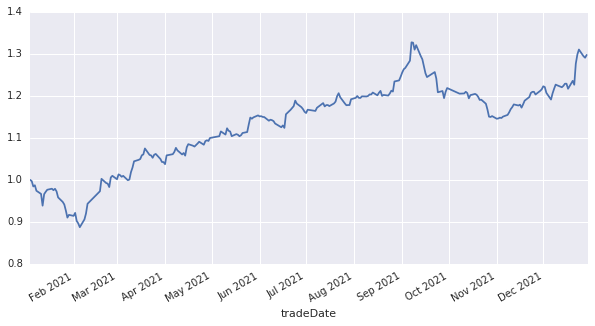

可转债数据来源优矿,回测时间是2018年1月1日至2021年12月31日。

可以看到从2018年1月1日至2021年12月31日,4年该策略总收益率是244.19%,年化收益率是36.21%,最大回撤是19.83%,发生在2020年11月23日至2021年2月5日,正好是去年年初可转债市场冰点时期。

下面拿出单独年度分析每年的收益情况:

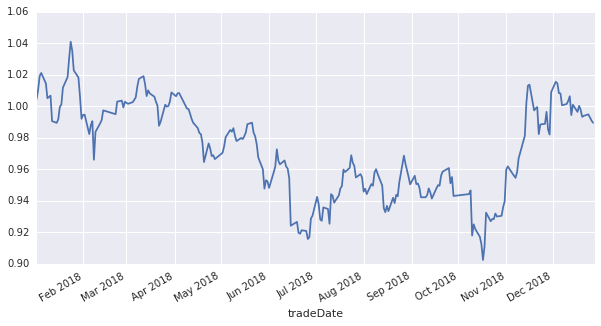

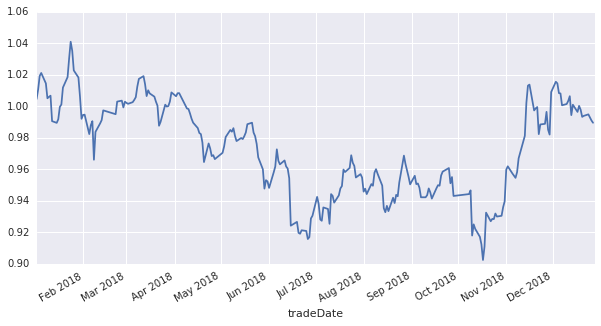

2018年四大指数的跌幅均超过了20%,上证指数累计下跌24.59%,可转债下有保底的高安全性作风凸显,双底策略全年累计下跌1%,最大回撤13.32%,发生在1月24日至10月17日。老股民都知道2018年是全年下跌的行情,可转债双底策略能有如此表现实属不易。

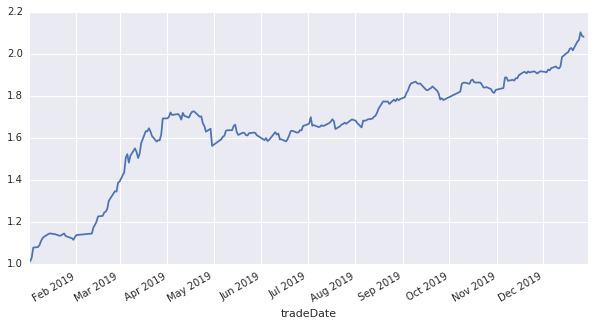

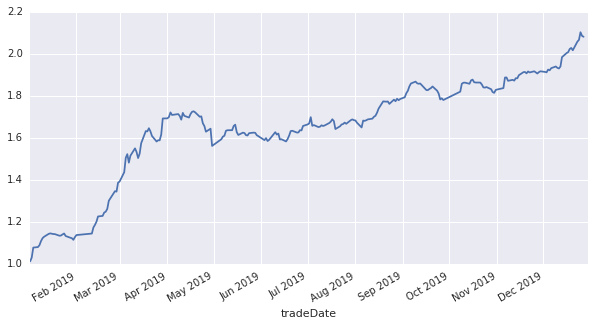

2019年收益率107.96%,表现优秀,最大回撤9.56%,发生在4月18日至4月30日。

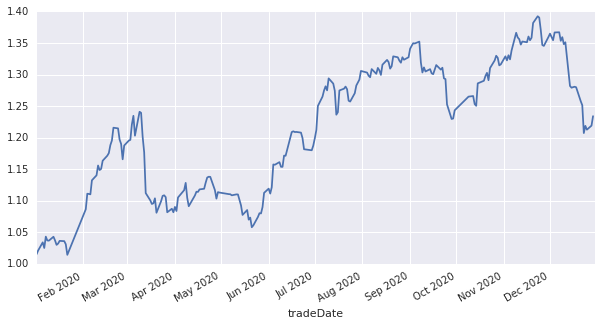

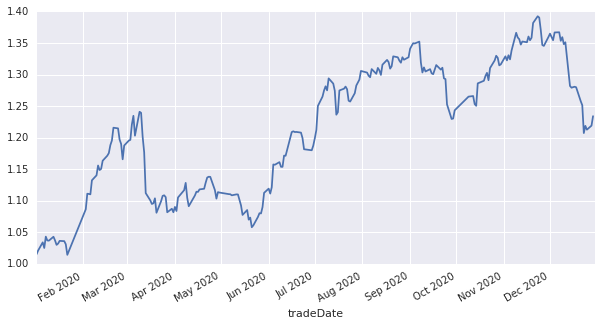

2020年收益率23%,最大回撤14.77%,发生在3月9日至5月21日。

2021年收益率29.67%,最大回撤13.71%,发生在9月7日至11月1日。

这次策略回测考虑不周的地方有:1、没有计算费率,2、没有计算滑点。下次争取改进算法。

OK,这波双低每日轮动策略就分析到这里,各位还有什么想看的策略回测,可以在评论区讨论。

关注我分析免费金融书籍