东风集团股份2018年报分析

来源:雪球App,作者: Aries_Lilith,(https://xueqiu.com/9780156442/127076447)

东风集团股份 2018年信息简报

一、 业绩情况

东风集团股份 2018年实现收入1055.1亿,同比下降17%,归股东净利润129.79亿,同比下降7.7%,对应每股收益1.51元。

2018年,国内汽车销售量2808.06万辆,同比下降2.76%(2017年增长3.04%),尽管上半年行业销量表现出人意料,国内汽车销售量1406.65万辆,同比增长5.57%,但7-12月4个有的时间里连续出现单月12%以上的下滑,行业形势急转直下。

2018年全国乘用车销量2370.98万辆,同比下滑4.08%(2017年增长1.4%),其中轿车1152.78万辆,同比下降2.7%;SUV 999.47万辆,同比下降2.52%(2017年增长13.32%;2016年增长44.6%),持续数年的SUV红利消退,国内众多依赖SUV走量的自主品牌面临巨大挑战。

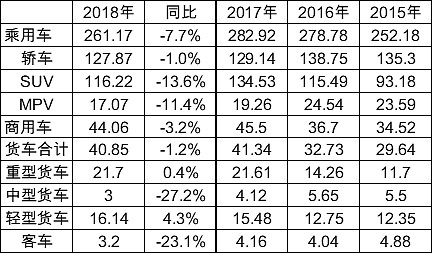

按集团口径,公司总计销售汽车305.2万辆,同比下降7.07%,具体情况如下:

集团口径下,汽车销量按类型如下表,集团除了轻卡和重卡有轻微增长外,几乎所有车型都出现了下滑,其中SUV对销量的影响最大,但从销量上可以看到,两家核心的日系合资企业的表现都比较良好,是公司利润的定海神针:

按营收贡献来看,各业务构成如下,公司营业收入下降主要来自于神龙销售和自主品牌的乘用车的影响,2018年除了神龙汽车,东风柳汽和东风乘用车的销量都出现了大幅下降:

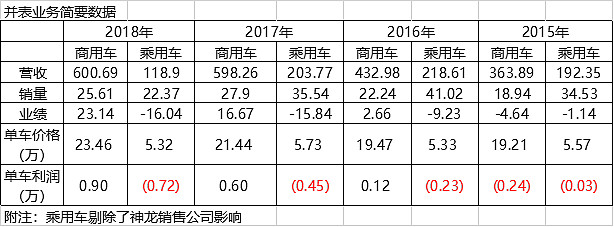

公司并表业务中,商用车分部持续稳定,尽管今年销量增长下降3.2%,但单车利润仍然大幅增长,从利润表来看应该是费用支出大幅下降导致的,不过因为乘用车销量大幅下降,这也会带来销售和管理费用的下降。要想看看国内众多的自主品牌去年是什么表现,看看东风柳汽和东风自主就知道了:

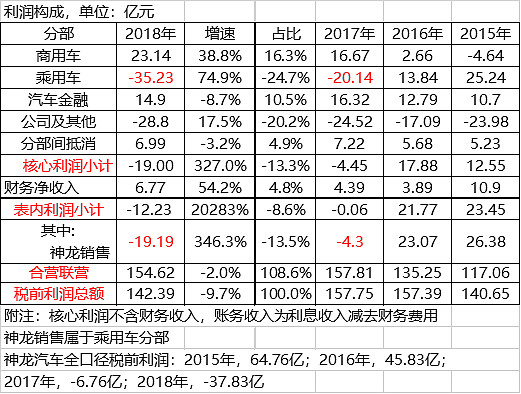

公司乘用车业务中,柳汽风行、东风风神销量分别同比下降44.2%、23.8%,单车价格及利润都出现明显的下滑。公司具体的分部利润贡献如下:

公司商用车利润大幅增长,近3年以来重卡市场有明显的复苏。主要原因还是工业企业利润改善、超载治理、以及2020年国6排放即将实行等因素。2018年重卡销量为114.8万辆,同比增长2.8%,较2017年增长52%是大幅减速,不过继续刷新中国重卡的销量纪录。

乘用车业务业绩大幅下滑,主要是因为并表的神龙销售公司大幅度亏损19.2亿,实际制造+销售全口径税前利润-37.83亿——表内自主乘用车尽管销量明显下降,但表现稳定,亏损保持在16亿左右。

公司今年表内利润-12.23亿,剔除神龙销售公司的税前利润后的业务贡献利润6.96亿(去年约16亿),也就是说剔除神龙销售后,表内业务仍然是保持整体盈利的。

公司税前利润同比下降9.7%,但归股东利润为129.79亿,下降7.7%,原因是少数股东权益由去年5.7亿减少至-4亿。今年影响少数权益的主要项目是神龙汽车销售公司的亏损,按50%的股权,该销售公司-19.2亿亏损中有一半是少数股东的。

以上是从分部构成角度分析的利润变动,从利润表的角度看,公司归股东利润的影响变动如下表:

从利润表来看,因为乘用车业务大幅下滑,毛利由162.64下降17.5到134.15,但同样的分销成本、管理及财务成本都有所下降,缓解了公司利润下滑的幅度。合营企业利润受日系企业表现支撑(主要是东风有限),没有被神龙汽车拖累很多。但今年公司意外计提10亿左右金融资产减值,否则全年业绩应该与2017年大体持平——我推测是因为神龙汽车销售网络动荡,造成发放给经销商的贷款坏账上升导致的。

二、 经营分析

1. 销量分析

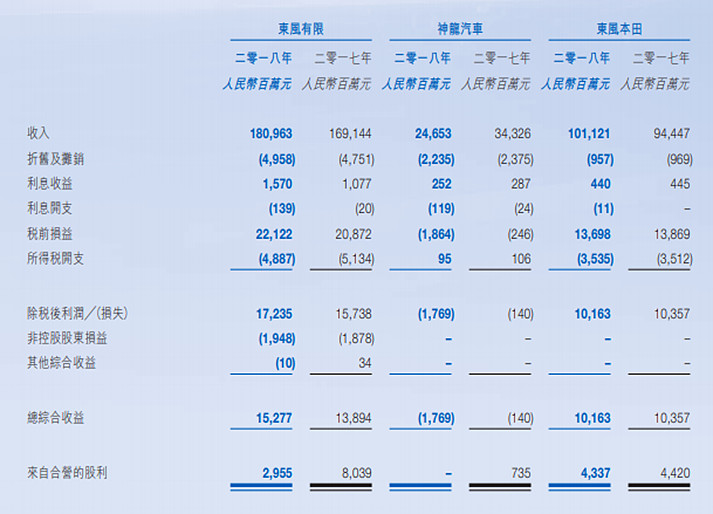

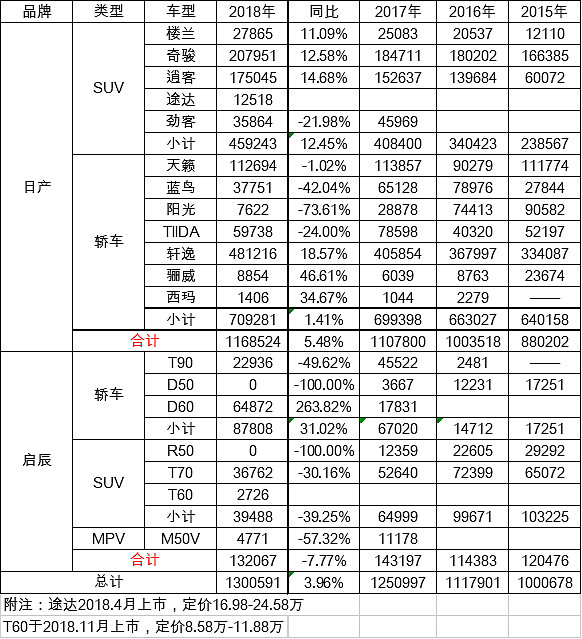

合资企业东风有限销量平稳增长,公司SUV+轿车布局较均衡,日产品牌SUV仍然是增量的主力,而且日产的SUV产品基本都实现了两位数的增长,在SUV出现整体下滑的市场中取得这样的成绩难能可贵,这也表现了产品的强大竞争力。日产的轿车产品整体销量也实现增长,日系品牌的市场份额明显上升。轩逸近年都是轿车销量前三。启辰品牌作为合资自主品牌,虽然有日产的一定支持,但离成熟尚显遥远,近几年销量都没有出现大的突破,只能说还活着···

尽管东风有限的销量只增长了约3.96%,但净利润增长10%(去年销量增长12%,但利润只增长了5.9%),扭转近年来冲销量边际利润率持续下降的情况,可见利润的含金量很高。

公司2017年宣布未来五年,包括 新能源车 在内,东风日产会推出不低于10款以上的车型。与此同时,针对细分的SUV市场,东风日产将根据市场情况,调整产品投放。

2019年前4个月,东风有限销量同比只下滑0.22%,表现大幅优于整体市场。

2020年国6排放标准即将实行,相信日系车将获得更多竞争优势,毕竟当初日系车在石油危机后崛起依赖的就是省油和低排放。

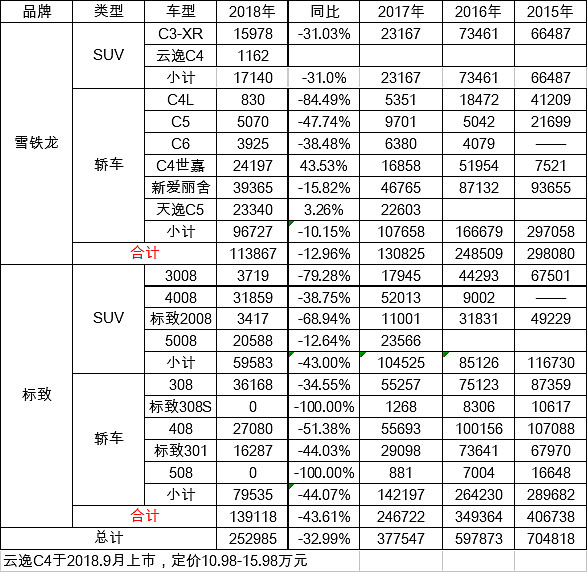

神龙汽车2018年上半年尚取得6.7%的销量增长,全口径扭亏实现2亿利润,奈何时不我待,市场千变万化,没有给神龙汽车更多时间。下半年车市寒冬,神龙汽车全年销量下降32.99%,大幅亏损。目前神龙汽车全口径净资产为89.7亿(去年126.57亿)。

此前,通过系列改革,包括商务政策的调整,品牌的刷新,合作伙伴信息恢复,从2017年8月份开始,每个月销售的环比都实现正增长,到2017年底,每月销量也实现了四万辆的大目标,同时单月也实现盈利。今年中报本来以为神龙汽车已经企稳,但目前来看谬之千里啊。

公司管理层在2017年业绩会上宣布,2018年是神龙公司重回赛道的很重要的一年,争取2020年回到70万辆的目标。且明确表示18年神龙随着重回赛道,销量有一定的恢复,今年神龙一定会产生盈利——现在看来都是官样文章了。2019年1-4月,神龙汽车只销售了4.4万辆车,同比下滑59.61%,这是销售已经全面崩溃(年报批露神龙销售网络明显减少),就算推倒重来也没什么不可以,已经到生死存亡的时候——按2018年亏损的情况,现在的净资产只够这样亏3年不到。

东风本田今年的销量受“机油门”影响较大,全年主力SUV限售对业绩产生明显影响,因为CR-V是公司的主力销售车型,拖累了销量和利润——东风本田2018年利润略有下滑。

我认为这些对业绩都是短期影响,2019年1-4月本田销量逆势增长11.58%,东风今年的业绩可能就得靠本田了。

之前券商调研东风本田终端4S,本田应对CR-V受限的策略是推销思域轿车,销售政策也有所松动,原本要加价提车,现在最高优惠8000元。从全年的销量来看这个策略效果还不错,依靠思域的强劲表现,轿车销量整体增长6.05%。

三、 其他

1、 如此前讨论,东风集团公司主要的风险不在其并表业务,因为并表业务和合营联营利润贡献和资产规模相差一个量级,由此来看日系品牌、神龙汽车的业绩变动对利润冲击更加明显。好在目前日系汽车表现十分强劲,可以帮助公司在整体市场寒冬时稳定业绩,从2019年前4个有的情况来看,日系车份额仍然在上升中。

2、 公司的业务线多且杂,整合难度很大。公司乘用车业务中,自主品牌分部由4个主体发展,分别是东风启辰、郑州日产的品牌“风度”,这两个算合资自主,还有柳汽的品牌风行,东风乘用车风神。这些自主品牌都是各自发展起来的,受股东结构、盈利情况等现实情况影响,实际上很难进行整合,由于各自独立进行定位和产品规划,导致了集团资源的浪费和内部竞争问题。而且这些公司本身的业务也很跨界,如柳汽、郑州日产都是“乘商并举”。在新能源汽车上的投入也有相应的问题,东风乘用车、东风电动车辆、东风有限、东风特种商用车都在各自发展新能源汽车业务。虽然公司有意图整合各公司资源,共同开发汽车平台,为自公司规划不同定位,但相关公司已经在业务上有投入,要平衡在各个地方的企业以及类似柳州汽车这些少数股东的利益并不容易。我感觉集团公司对于子公司的控制力有些不足,看似是整体上市,实际只是套了个壳。

3、 公司的员工成本这两年上升较快,未来成本上升的风险比较大。公司并表的业务中,工厂主要在柳州、十堰,受表内业务下降影响,员工总数有所下降,但总成本仍然上升,是否是因为裁员的短期影响尚需要持续观察。

4、 董事长竺延风在业绩会上说2018年公司的目标是362.6万辆,增长10%,公司年内将推出10款新车型以实现此目标。我去年就说过这个目标与各方对2018年车市的预期相比极其乐观,当时 上汽集团 、 福耀玻璃 均预计今年行业增速在3%左右,现在看来是领导作风?国企领导有些时候来来去去,不好把握其对公司的长远影响到底有多大。

5、 公司延续去年的股息策略,派发中期股息,每股0.1元,末期股息为0.25元,与2017年持平,由于2018年利润有所下滑,派息比例由21%提升至23%,以现价来看股息率6%。整体来看,派息仍然小气。

6、 附资产负债表项目详情:

公司的并表业务占用的资产比重较小,固定资产只占总资产的7%。公司有一定的超额现金,但没有上汽那么明显。从整体资质上来看,东风和上汽比差得远了,但多大的折价是比较合理的,这是个问题。报告期内合并报表增加了近80亿短期的有息负债。

10、估值

东风2019.5.15日价格7港元/股,对应PE约4倍,PB约0.45。东风存在低估的可能性很高,我感觉东风的每股价值大体在14-18人民币之间——如果把放出去的贷款和账面现金算上,每股现金几乎能买下公司。现价股息率税前6%,如果提高分红率到40%股息率能达到10%以上。