Tushare是一个免费、开源的python财经数据接口包。

主要实现对股票等金融数据从

数据采集

、

清洗加工

到

数据存储

的过程,能够为金融分析人员提供快速、整洁、和多样的便于分析的数据,为他们在数据获取方面极大地减轻工作量,使他们更加专注于策略和模型的研究与实现上。考虑到Python pandas包在金融量化分析中体现出的优势,Tushare返回的绝大部分的数据格式都是pandas DataFrame类型,非常便于用pandas/NumPy/Matplotlib进行数据分析和可视化。当然,如果您习惯了用Excel或者关系型数据库做分析,您也可以通过Tushare的数据存储功能,将数据全部保存到本地后进行分析。应一些用户的请求,从0.2.5版本开始,Tushare同时兼容Python 2.x和Python 3.x,对部分代码进行了重构,并优化了一些算法,确保数据获取的高效和稳定。

需要强调的是,

TuShare库里不仅仅有股票数据,而是一个综合的财经库

。只是因为股票数据数据量比较大,特别锻炼数据分析能力,所以才选择股票数据练手。其余的数据也是很有意思的,比如全国电影票房排名

安装Python

安装pandas

lxml也是必须的,正常情况下安装了Anaconda后无须单独安装,如果没有可执行:pip install lxml

建议安装Anaconda(

http://www.continuum.io/downloads

),一次安装包括了Python环境和全部依赖包,减少问题出现的几率。

方式1:pip install tushare

方式2:访问

https://pypi.python.org/pypi/Tushare/

下载安装

2.均线:

均线一般分为5日(MA5),10日(MA10),20日(MA20),30日(MA30),60日(MA60),120日(MA120)和250日平均线(MA250),

它指的是在这些天里这个股票收盘的平均价格

,通过K线与均线的对比可以看出股票的强弱,一般在5日均线以上属于较强势。

2、获取股票行情的函数

我们主要还是应该掌握如何用tushare获取股票行情数据,

使用的是ts.get_hist_data()函数或者ts.get_k_data()函数

code:股票代码,即6位数字代码,或者指数代码(sh=上证指数 sz=深圳成指 hs300=沪深300指数 sz50=上证50 zxb=中小板 cyb=创业板)

start:开始日期,格式YYYY-MM-DD

end:结束日期,格式YYYY-MM-DD

ktype:数据类型,D=日k线 W=周 M=月 5=5分钟 15=15分钟 30=30分钟 60=60分钟,默认为D

retry_count:当网络异常后重试次数,默认为3

pause:重试时停顿秒数,默认为0

返回值说明:

date:日期

open:开盘价

high:最高价

close:收盘价

low:最低价

volume:成交量

price_change:价格变动

p_change:涨跌幅

ma5:5日均价

ma10:10日均价

ma20:20日均价

v_ma5:5日均量

v_ma10:10日均量

v_ma20:20日均量

turnover:换手率[注:指数无此项]

import pandas as pd

import numpy as np

from pandas import DataFrame,Series

import tushare as ts

# 获取k线数据,加载至DataFrame中

df = ts.get_k_data('600519',start='2000-01-01') # 茅台

df.head()

# 将从Tushare中获取的数据存储至本地

df.to_csv('./maotai.csv')

# 将原数据中的时间作为行索引,并将字符串类型的时间序列化成时间对象类型

# index_col参数:把某一列col作为行索引index

# parse_dates:把字符串类型的时间序列化成时间对象类型

df = pd.read_csv('./maotai.csv',index_col='date',parse_dates=['date'])

df.drop(labels='Unnamed: 0',axis=1,inplace=True)

df.head()

# 分析1:输出该股票所有收盘比开盘上涨3%以上的日期

# 获取满足条件的行索引

df.loc[(df['close'] - df['open'])/df['open'] > 0.03].index

# 分析2:输出该股票所有开盘比前日收盘跌幅超过2%的日期

df.loc[(df['open'] - df['close'].shift(1)) / df['close'].shift(1) <= -0.02].index

# 分析3:假如我从2010年1月1日开始,每月第一个交易日买入1手股票,每年最后一个交易日卖出所有股票,到今天为止,我的收益如何

price_last = df['open'][-1]

df = df['2010-01':'2019-01'] # 剔除首尾无用的数据

# Pandas提供了resample函数用便捷的方式对时间序列进行重采样,根据时间粒度的变大或者变小分为降采样和升采样:

df_monthly = df.resample("M").first() # 获取每月第一个交易日对应的行数据

df_yearly = df.resample("Y").last()[:-1] # 获取每年第最后一个交易日对应的行数据并去除最后一年

cost_money = 0

hold = 0 # 每年持有的股票

for year in range(2010, 2020):

cost_money -= df_monthly.loc[str(year)]['open'].sum()*100

hold += len(df_monthly[str(year)]['open']) * 100

if year != 2019:

cost_money += df_yearly[str(year)]['open'][0] * hold

hold = 0 # 每年持有的股票

cost_money += hold * price_last

print(cost_money)

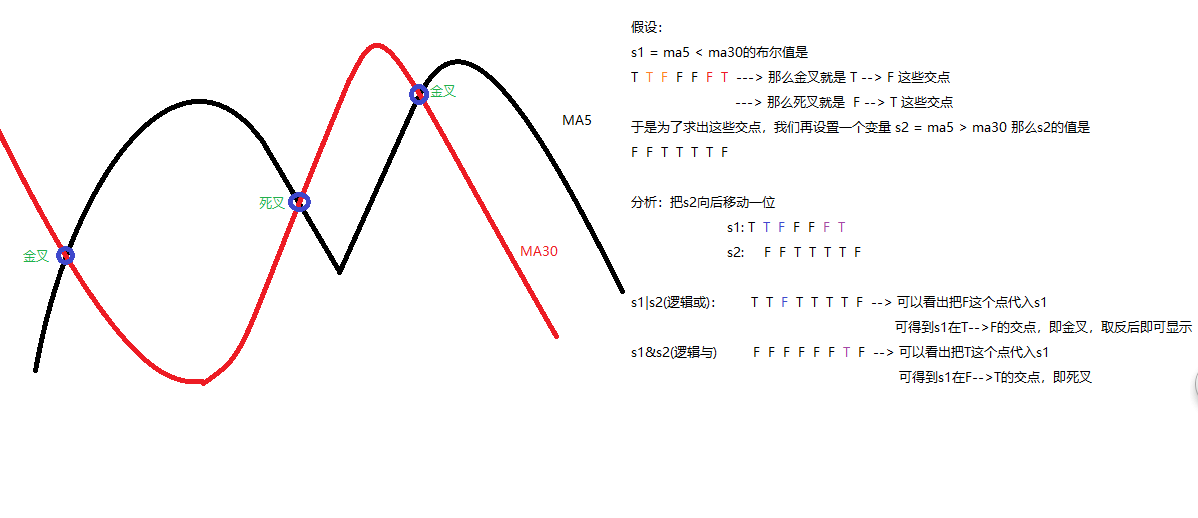

4、双均线策略

金叉

:就是指

短期的均线

向上穿越

中期或长期的均线

,交点就为金叉,

应该买入

。

死叉

:就是指

短期的均线

向下穿越

中期或长期的均线

,交点就为死叉,

应该卖出

。

其它指标以此类推

#

将原数据中的时间作为行索引,并将字符串类型的时间序列化成时间对象类型

#

index_col参数:把某一列col作为行索引index

#

parse_dates:把字符串类型的时间序列化成时间对象类型

df = pd.read_csv(

'

./maotai.csv

'

,index_col=

'

date

'

,parse_dates=[

'

date

'

])

df.drop(labels

=

'

Unnamed: 0

'

,axis=1,inplace=

True)

#

获取需要的数据

df = df[

'

2010

'

:

'

2019

'

]

#

计算均线

ma5 = df[

'

close

'

].rolling(5).mean()

#

5日均值

ma30 = df[

'

close

'

].rolling(30).mean()

#

30日均值

#

计算出金叉和死叉

s1 = ma5 <

ma30

s2

= ma5 >

ma30

# 计算金叉死叉图解

gold = df.loc[~(s1 | s2.shift(1))].index

#

金叉

dead = df.loc[s1&s2.shift(1)].index

#

死叉

#

计算出结果

first_money = 100000

money

=

first_money

hold

= 0

#

持有多少股

sr1 = Series(1, index=

gold)

# 把所有金叉点组成一个行索引为金叉日期,值为1的Series数组

sr2

= Series(0, index=

dead)

# 把所有死叉点组成一个行索引为死叉日期,值为0的Series数组

#

合并金叉死叉,并根据时间排序

sr =

sr1.append(sr2).sort_index()

for

i

in

range(0, len(sr)):

p

= df[

'

open

'

][sr.index[i]]

# sr.index取到Series索引,sr.index[i],第i个索引

if

sr.iloc[i] == 1

:

buy = (money // (100 *

p))

hold

+= buy*100

money

-= buy*100*

p

else

:

money

+= hold *

p

hold

=

0

p

= df[

'

open

'

][-1

]

now_money

= hold * p +

money

print

(now_money - first_money)