中国6大石化省份化工项目比较,哪家更强?

“炼化一体化”是国内石化产业的未来发展方向,围绕石化原料多元化,推动基础化工原料向高端精细化学品和化工新材料延伸发展,加快“炼化一体化”重点项目建设,促进石油化工千亿级产业集群发展。目前国内石化产业正在发生天翻地覆的变化,炼油力量正在向化工方向转移,在建与规划的石化产业项目层出不穷,石化“六强省”的良好发展前景显而易见,国内石化产业未来可期。

一、各省市石化项目全方位PK

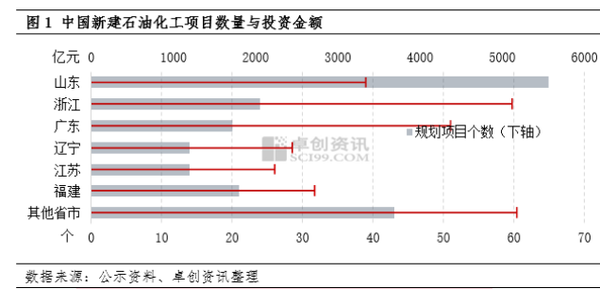

近年来,国家重视并持续推动石油化工行业发展,出台一系列政策以保证石化重点项目有序推进。据不完全统计,中国新建、在建、规划的石油化工超亿元项目(统计主要包括上游炼油化工生产项目,不含无机化工、化学制品、相关配套项目等)共202个,目前124个项目处于在建、公示或规划阶段。中国石化行业项目总投资25625亿元,其中在建规划项目总投资16196亿元。除山西、上海、宁夏、内蒙古自治区等外的23个省份均有分布,山东省石化项目总数量及拟建项目数均最多,其次是浙江省和广东省,但从投资金额来看浙江省居于首位,如图1所示。

从石化项目工艺技术来看 ,新项目主要以炼化一体化转型升级、轻烃综合利用项目为主。利用石脑油制烯烃、催化裂解制烯烃、原油直接裂解烯烃、丙烷脱氢制丙烯(PDH)等技术,大幅增加乙烯、丙烯等高附加值化学品产量,大力发展高端聚烯烃、工程塑料PC、特种合成橡胶等精细化工品。

从石化新增产能来看

,上述202个项目原油一次加工能力22200万吨/年,乙烯生产能力5168万吨/年,芳烃生产能力3769万吨/年,PDH产能2339万吨/年,PP产能2329万吨/年,PE产能1940万吨/年,苯乙烯产能1034万吨/年,环氧丙烷产能559万吨/年。随着大型炼化一体化项目集中上马,中国烯烃、芳烃供应量会继续增长,如此巨大的产能集中投放,势必会引发产能过剩,其中在建的124个石化项目中,在建原油一次加工能力产能14300万吨/年,在建乙烯生产能力2768万吨/年,在建芳烃能力1970万吨/年,在建PDH产能1231万吨/年,在建PP产能1510万吨/年,在建PE产能955万吨/年。炼油行业产能过剩的压力正向石化行业传导,未来烯烃、芳烃等行业需防范产能过剩风险。

从石化项目发展历程来看 ,中国炼油格局正在发生翻天覆地的变化,受市场需求、原料品质、工艺技术等条件限制,初期主要以油品质量升级路线为主。近年来无论是主营中石化、中石油,还是民营浙江石化、恒力石化(600346)、盛虹炼化、福建古雷、万华化学(600309)等企业纷纷加快全产业链布局,大力发展“大乙烯+高端聚烯烃”或者“大乙烯+化工新材料”路线。

另外,在建的124个石化项目中,卫星化学(002648)、东华能源(002221)、巨正源、齐翔腾达(002408)、汇丰石化、万达天弘、福建中景等一批民营企业聚焦丙烷脱氢(PDH)、聚丙烯和环氧丙烷等领域。壳牌、巴斯夫、埃克森美孚、英力士、利安德巴赛尔等外资企业布局中国市场,在广东、浙江、辽宁等省通过独资或者合资方式投资设厂,聚焦高端聚烯烃弹性体、ABS、EVA等一批中高端的高附加值产品领域。

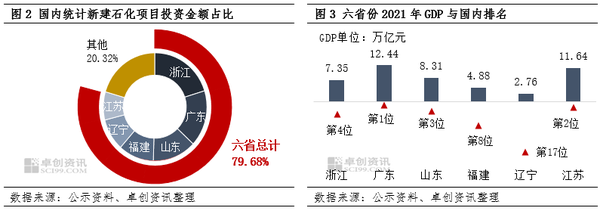

中国重要的石油化工经济强省共有六个,从北到南依次是辽宁、山东、江苏、浙江、福建和广东,未来石化产业重点布局也在该六省份。从分省石化投资金额来看,六省份石化项目总投资金额为2万亿元,占国内前六名,累计投资金额占国内总投资额的79.68%,如图2所示。同时,该六省份经济实力强大,从2021年GDP总量来看也是国内各省市中的佼佼者,如图3所示。该六省份对石化项目依赖性高,石化项目投资体量大,下文将重点分析一下石化六强省的项目建设情况。

二、6大石化省份项目简析

1、浙江省

浙江省原油一次加工能力8150万吨/年,乙烯生产能力640万吨/年,省内重点企业有镇海炼化、浙江石化、宁波大榭、宁波科元、宁波中金、东华能源、浙江美福等。浙江省石化项目总投资金额为5147.29亿元,涵盖24个石化项目,其中浙江石油化工有限公司4000万吨/年炼化一体化项目总投资1730亿元,是目前世界上投资最大的单体产业项目,也是迄今国内民营企业投资规模最大的项目。中石化宁波镇海炼化有限公司扩建1500万吨/年炼油、120万吨/年乙烯项目和高端合成新材料项目总投资约1000亿元,是目前中石化最大的炼化一体化项目。近年来浙江省为了推进石化工业转型升级,招商引资炼化一体化项目,实现石化行业高质量蓬勃发展,石化产品体系更加丰富。

浙江省宁波、舟山、嘉兴、绍兴等地区为主体的杭州湾石化产业集群,逐步形成从石油炼制到基础化工原料、化工新材料、高端专用化学品完整的石化产业链条,还引进东华能源、巨化、万华、台塑、金发、逸盛等大型民营化工企业,大力发展PDH、聚丙烯等石化项目,带动石化深加工、新材料、精细化工等下游产业集约化发展,实现低碳能源转型升级。

2、山东省

山东省原油一次加工能力20200万吨/年,乙烯生产能力291万吨/年,重点石化企业有齐鲁石化(600002)、济南炼化、青岛炼化、东明石化、烟台万华、利华益、京博石化、鲁清石化等。山东省石化项目总投资金额为3378.9亿元,山东省规划、在建炼化类项目超过40个,其中涉及炼油、乙烯、芳烃、PP、PE、PDH等石化项目。裕龙岛炼化一体化项目(一期)总投资约1274亿元,是山东省新旧动能转换、产业结构调整的大型石化项目,也是山东省单体最大的石化项目。

山东省作为工业大省、制造业大省,在石化产业上有较好的产业规模优势,但也存在资源型和重化型产业占比高的特点,因此山东省需要加快新旧动能转换,通过深化地炼产能整合的转移,推动石化产业优化升级。截至目前,山东已整合淘汰11家独立炼厂,并引导科力达、恒源、富宇化工等企业确定转型升级方向,重点发展可降解材料等精细化工产业。利华益、京博、东明、鲁清、金诚等企业为代表的地方炼油厂则借助原料优势,大力推进烯烃、芳烃、PDH等石化项目。目前山东地炼正加速发展高端化工新材料、精细化工等产业。

3、辽宁省

辽宁省原油一次加工能力14270万吨/年,乙烯生产能力421万吨/年,重点石化企业有大连石化、抚顺石化、大连西太、辽阳石化、辽宁宝来、恒力石化、北方华锦等。辽宁省石化项目总投资金额为2484.58亿元,涵盖14个石化项目,其中恒力石化2000万吨/年炼化一体化总投资740亿元是辽宁投资规模最大的石化项目。辽宁作为石化产业大省,石化产业结构却存在问题,如化工产业集中度较低,中高端精细化工品投资有限,各地化工型企业在全国影响力非常小。

近年来,辽宁省提出推动炼化行业优化产能结构,实现炼油、烯烃、芳烃炼化一体化发展,加快重大炼化一体化项目建设,推进中石油在炼化企业 “减油增化” 转型发展。其中,中石油大庆石化、大庆炼化、锦州石化、锦西石化结构调整及炼油转型升级项目陆续投产运行,大连石化长兴岛搬迁项目和吉林石化转型升级项目正在速度建设。

恒力石化2000万吨/年炼化一体化项目为国内七大石化产业基地首个建成全面投产的项目,目前正在加快启动以“化工新材料”的新发展方向,在全国多地规划建设化工新材料、精细化工等领域的多个项目,目前已经确定投资240亿元建设160万吨/年高性能树脂及新材料项目和年产260万吨高性能聚酯工程,企业在向精细化工新材料下游再扩张。未来辽宁省将推进北方华锦联合石化有限公司1500万吨/年炼化一体化项目,发展精深加工,重点发展11大类精细化工及化工新材料产品。

4、广东省

广东省原油一次加工能力9495万吨/年,乙烯生产能力357万吨/年,重点石化企业有茂名石化、中科炼化、惠州炼化、中海壳牌、巨正源、东华能源、新华粤石化、巴斯夫等。广东石化项目总投资金额为4395亿元,涵盖20个石化项目。广东省大力推动内外资上下游配套和协同发展,政府加大招商引资力度,相继吸引埃克森美孚、巴斯夫、壳牌等世界龙头企业的高端外资项目落户,其中巴斯夫一体化项目、埃克森美孚120万吨乙烯项目、中海壳牌惠州三期正在有序推进建设。广东省形成了从上游原料开采、炼油、乙烯生产,到下游新材料加工、合成树脂、橡胶及精细化工的完整石化产业链。

广东省以茂名、惠州、广州、湛江、珠海等为主体的珠三角石化产业集群,依托中科、惠州、茂名等大型炼化基地,在沿海布局广州、惠州大亚湾、湛江东海岛、茂名、揭阳大南海五大炼化基地和园区,重点发展高端精细化工产品和化工新材料。目前中石油广东石化炼化一体化、恒力石化(惠州)500万吨/年PTA、中国石油吉化(揭阳)60万吨/年ABS等项目即将投产。对于成品油来说,将补充广东地区部分成品油需求缺口。对于炼化行业来说,充分发挥原料加工潜力,优化产品结构,炼油、化工多元化发展,将大幅增强华南地区炼化一体化竞争力。

5、江苏省

江苏省原油一次加工能力9495万吨/年,乙烯生产能力357万吨/年,重点石化企业有金陵石化、扬子石化、江苏新海、盛虹石化、斯尔邦石化、连云港卫星石化等企业。江苏省石化项目总投资金额为2260亿元,涵盖14个石化项目。江苏省是重要的石化生产基地,同时也是中国重要的化工生产、仓储集散地。在长江沿线还分布着众多小规模化工生产和大型石化仓储企业,例如张家港孚宝、欧德油储、南通焯晟、太仓阳鸿、常州宏川等企业。

江苏省拟在建石化项目少,这主要与近年来该省重点加强安全生产和长江环境综合治理密切相关,在全省范围内开展化工企业治理专项行动,通过加强对新建石化项目审批、严格限制在长江沿线新建石油化工项目,关停了一批违规石化项目。目前,江苏省重点发展连云港石化产业园,招商引资了盛虹石化炼化一体化、连云港卫星石化乙烯综合利用、连云港斯尔邦丙烷产业界基地等大型石化项目,依托便利港口运输条件,连云港化工园区将逐步将成为江苏省石化项目的集中地,未来将大力发展PDH、PP、PE、EVA、丙烯腈、可降解材料等项目。

6、福建省

福建省原油一次加工能力9495万吨/年,乙烯生产能力357万吨/年,重点石化企业有福建联合、中化泉州、古雷石化、福海创、福建美得。中化学天辰等。福建省石化项目总投资金额为2751.5亿元,涵盖21个石化项目。从“不产一滴油”,到石化经济大省,福建省的石化产业发生了天翻地覆的变化,石化项目像雨后春笋般拔地而起。

福建有湄洲湾石化基地和漳州古雷石化产业基地两个石化基地,其中湄洲湾石化基地又包括泉港、泉惠、东吴3个石化工业区。依托福建联合、中化泉州和古雷石化等大型炼化企业,企业在加快推进现有炼化项目升级,鼓励采用轻质化原料,建设加氢裂化、芳烃吸附分离等装置,为下游提供更多烯烃、芳烃原料。政府通过招商引资,吸引一批具有台资背景的石化企业,如泉州国亨化学丙烷脱氢及聚丙烯项目,通过合理利用海外轻烃资源,有序发展轻烃裂解、烷烃脱氢等多元化烯烃产业。未来福建省重点发展高性能聚乙烯、高性能聚丙烯、EVA、己内酰胺、PA6、PA66、MDI、TDI等产品,打造高端树脂、合成纤维等新材料,促使产品迈向高端化。

在国内炼油产能过剩、竞争加剧的大背景下,炼油力量亟需转移,近年来石化项目的急剧增加,预示着中国炼化行业正朝着一体化、规模化、集群化的方向发展。重点石化强省将在保持优势的情况下继续良性发展,未来将围绕石化原料多元化,推动基础化工原料向高端精细化学品和化工新材料延伸,加快“炼化一体化”重点项目建设,促进石油化工万亿级产业集群发展,进一步优化国内石化产业布局。

本文来源于:同花顺财经、卓创资讯、烯烃及高端下游等

免责声明:所载内容来源于互联网,微信公众号等公开渠道,我们对文中观点持中立态度,本文仅供参考、交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系我们删除。

化工平头哥推荐5份报告,感兴趣的朋友可以点击看详情介绍:

1、

2、

3、

4、

5、