解码美股“负资产”公司

来源:雪球App,作者: 奶爸银行家,(https://xueqiu.com/1031774103/205983519)

投资美股时候,会发现一个奇怪的事情:很多上市公司的净资产是负数。按照通常的概念,负资产的公司应该是财务状况遇到了困难,负债比资产还多,才有可能发生“资不抵债”的情况。遇上这种公司,谨慎的投资人直接一票否决了。

但是在美股可不一样,负资产公司并非想象中业务快破产的废柴公司,相反很多世界著名品牌大公司在资产负债表上都出现了负资产的状况。

造成这一现象的原因是过往十几年,在全球低利率环境下,这些盈利和现金流稳定的公司通过借入低成本的贷款,用于发放股息或者回购公司股份,使得资产负债率异常高,甚至超过100%。

下图是

国信证券

根据美国上市公司2018年年报统计的资产负债率最高的50家公司。

$百胜餐饮(YUM)$

、

$麦当劳(MCD)$

、

$星巴克(SBUX)$

这些著名的国际连锁餐饮企业的净资产都是负的。

来源: 国信证券 研究报告

美国这些上市公司为什么这么热衷于分红或是股票回购呢?

现金分红和回购股票是上市公司回馈投资者的主要方式,这也是公司业绩和盈利能力优秀的体现 。

由于美国投资人的资本利得税低于股息分红税率,采取回购形式还能给投资人省税。当管理层认为公司股价远远低于内在价值时,也会加大股票回购的力度,向市场发出明确信号,稳定和提振公司股价,提升投资者信心。股票回购后,流通股本减少,每股收益(EPS)也会相应提升,进一步推升股价上涨。

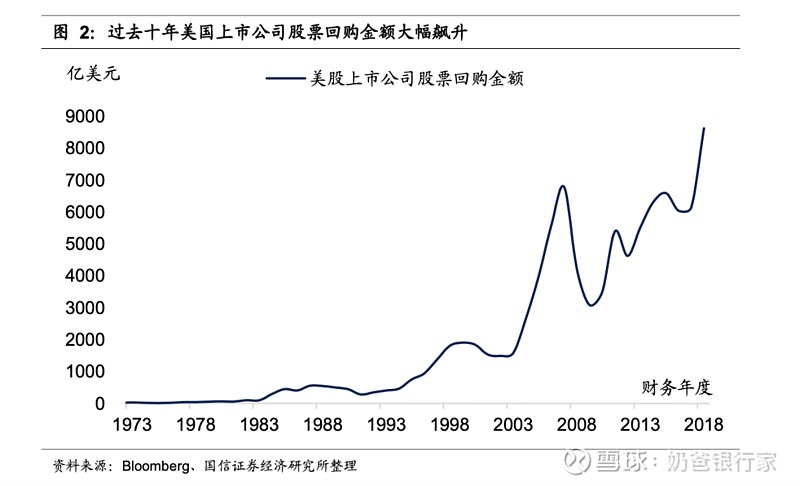

因此过去十年,美国上市公司更加偏爱于股票回购,回购股票的金额超过了净利润的50%。

来源: 国信证券 研究报告

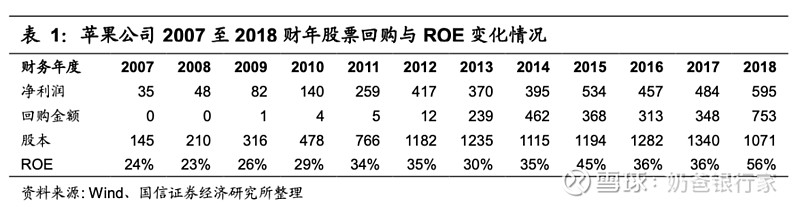

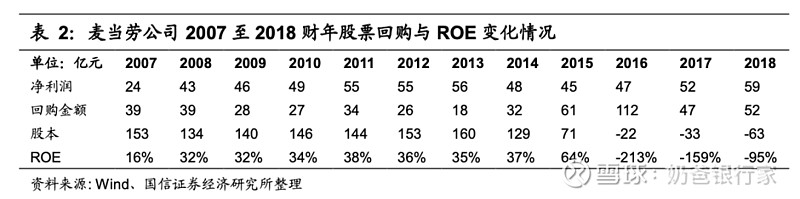

由于大额度的股份回购以及注销,会导致权益大幅降低,甚至为负数。 与净资产有关的用于衡量公司盈利能力和估值水平的指标会失真或者失去作用。

比如,这些公司的ROE、PB要么是不可思议地高,要么是ROE和PB都为负数,无法与其他公司进行比较。

来源: 国信证券 研究报告

由于这种“负资产”或者极高“资产负债率”的情况,增加了投资人筛选和判断的难度。 使用传统指标筛选,会漏掉一些优秀的企业;投资“资不抵债”公司需要调整单一维度的价值判断框架。

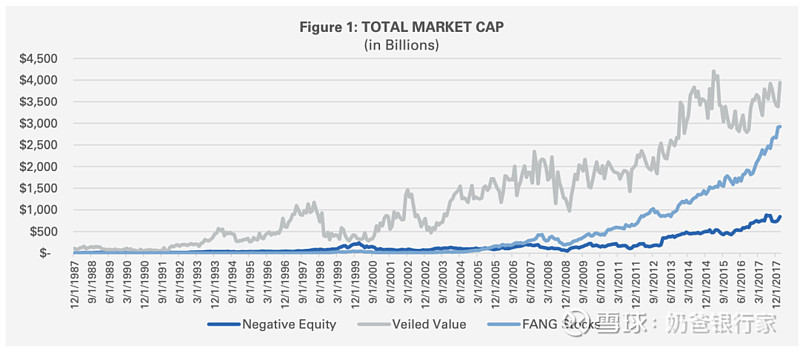

资产管理公司QShaughnessy对“负资产”股票的投资回报表现做过研究分析,先用不同的估值指标对美国上市公司进行了排序,再把同时满足用PB估值的最贵的33%和用其他估值指标测算的最便宜的33%的公司挑选出来。它把这类型公司称为“Veiled Value Stocks”(被掩盖的价值公司)。

Veiled Value Stocks在1988年仅有60支,市值总和910亿美元。到了2018年,这样的股票上升到258支,市值总和高达3.9万亿美元。按照2018年4月的市值计算,Veiled Value Stocks的市值超过FANG(Facebook、Amazon、Netflix 和 Google)股票。

来源:QShaughnessy研究报告

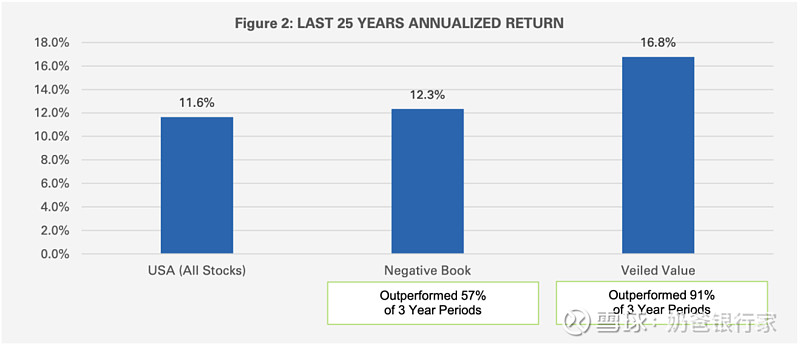

过往25年(2018年数据),负资产公司组合年化回报12.3%跑赢了市场11.6%的回报,而Veiled Value Stocks的回报则更甚一筹,达到16.8%。如果用3年滚动回报来测试,负资产组合有57%时间跑赢指数,而Veiled Value Stocks则达到91%。

来源:QShaughnessy研究报告

如何去理解这一情况呢?

首先,Veiled Value Stocks从定义上看,其实是一组PB估值指标失真的低估值股票,从销售收入、盈利能力和创造现金流角度看非常便宜的公司。这依然是一个公司价格“便宜”导致了收益更高的实证。

第二,PB看上去很贵,但净资产账面价值原本就有失真,不能够合理地体现公司真实价值。造成失真的原因在于:

1、目前采取的会计制度低估了无形资产(品牌价值、人力资本、广告和研发投入),这些都以费用形式扣减了,并没有充分资本化。

2、长期资产折旧速度太快,折旧年期远远小于实际使用年限。

3、当回购和股息发放超过净利润的累计作用时,净资产会不断减少直至为负,并产生巨大的失真。

简单点说,就是这些公司账面资产算少了,每年回购和股息耗掉的现金比赚到的净利润还多,账面净资产就越来越少。

总之,“负资产”的公司并非不能投资,反而可能是因为 太优秀 的原因导致“资不抵债”了。

对于投资人来说,遇到这样的公司,我的研判思路如下:

1、回归本源,理解公司的经营模式,判断公司长期经营能力;

2、如果是负债回购或派息,要研判公司现金流是否稳定,偿债能力是否充分,以及负债成本的变动;

3、管理层回购的时机,股价高估的时候是否还在无脑回购。

4、公司是否有寻找更好的投资机会,而不是单纯回购。

5、公司是否仅仅是为了推高EPS,完成考核KPI。