百济神州2023-2025年业绩展望

来源:雪球App,作者: 有位仁兄,(https://xueqiu.com/1055929147/249168935)

本文为业绩展望,未来预测受诸多因素影响,投资者勿以此作为投资决策依据。

医药企业的投资逻辑已经发生巨大变化,很多个人投资者发现 恒瑞医药 、 丽珠医药 等传统医药公司营收陷入停滞,股价出现大幅下滑。在过往10年,个人投资者随便购买医药公司便可获得较高的投资回报,这种不需要深入分析行业就可以赚钱的时代已经过去。医药行业已经到达拐点,每个投资者都需要深刻思考医药行业未来的走向。

在拐点以前,中国市值较高的医药企业并不具有很强的研发能力,传统药企依靠仿制药、造影剂等技术含量较低的药物保持收入的高速增长。随着政府开启医药审批改革,海外人才的回归,私募资本的入局,创新药企开始蓬勃发展,这些创新药企的研发能力远高于传统药企,研发的产品开始挤占传统药企的市场,最为核心的是,在技术含量较低的领域,国家集采无疑更是对传统药企当头一棒。传统药企开始幡然醒悟,逐渐转型投入资金研发,然而研发的制高点早已被创新药企占领,创新药企早已入局热门靶点,人才大量流向创新药企。政策的出击、创新药企的崛起,已经让传统药企很难继续保持营业收入高速增长。

2021年,不少个人投资者对比 百济神州 、 恒瑞医药 ,无休止讨论哪一个公司才是中国医药企业一哥。我在当时便已经笃定百济神州在5年之后的收入和市值都会大幅高于恒瑞医药。百济神州的研发能力、全球临床试验能力、商业化能力已经远超于恒瑞医药。这些投资者只盯着眼前的营业收入,以此判断恒瑞医药依然可以保持药企最高市值地位。从长远来看,恒瑞医药和百济神州并不是同量级的对手。

虽然创新药企是中国医药行业的未来,然而,在中国国内市场进行医药研发是不可能获得大量利润。这是中国的国情与行业竞争决定的,中国居民的收入较低,国家政策倾向于保护人民利益,医药纳入医保的降价幅度巨大。其次,创新药企的研发靶点扎堆,同质性强,竞争激烈,这都导致创新药企销售药品的收入远低于美国的药企。

中国的医药市场现状决定中国创新药企只能出海才能获得大量利润, 君实生物 、 和黄医药 、艾博生物等创新药企的研发能力可圈可点,却尚未组建大量的临床试验团队、全球化商业团队,导致其全球化能力不足。纵观所有药企,近5年内,唯有 百济神州 具备成为世界级药企的潜力。百济神州具备最完善的研发团队、全球临床试验团队、商业化团队,产品管线成熟,基本具备成功所有要素,这也是高瓴资本重仓百济神州的原因。

百济神州 是否会成为世界级药企?时间即将验证结果,我认为,2023-2024年是验证百济神州成为世界级药企的重要节点。泽布替尼的商业化和TIGIT单抗、BCL抑制剂的研发是三大决定因素。

产品收入展望

泽布替尼

在未来三年,BTK抑制剂百泽悦(泽布替尼)和PD-1百泽安(替雷利珠单抗)是 百济神州 的营收增长的主要驱动力,其中,BTK抑制剂百泽悦是最主要产品,随着CLL/SLL适应症获批,百泽悦开始快速抢占BTK抑制剂的市场份额,预计到2024年,百泽悦的年销售额有望攀升至210亿元人民币。

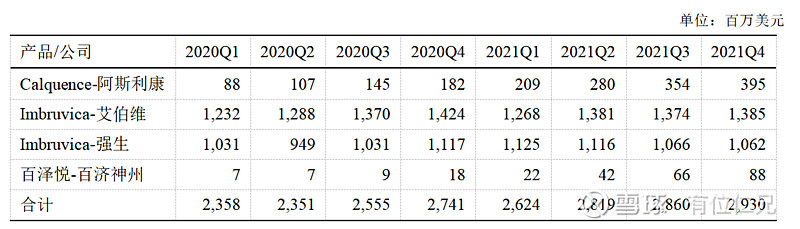

2022年12月,泽布替尼的在欧洲获批CLL/SLL适应症。2023年1月,泽布替尼的在美国获批CLL/SLL适应症。由于CLL/SLL适应症为BTK抑制剂最大的适应症, 百济神州 的商业化进入最为重要的阶段。小野制药、 诺诚健华 的BTK抑制剂都已经上市,其市场份额较小, 阿斯利康 、艾伯维、 强生 、百济神州是BTK抑制剂领域的主要玩家,这四家公司的BTK抑制剂年合计销售额超过700亿元人民币。

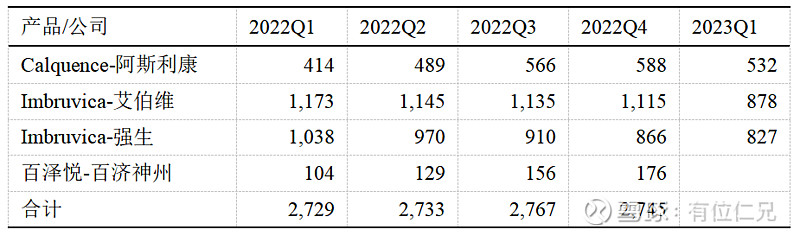

阿斯利康 的阿卡替尼在2021年获批CLL/SLL适应症后,销售迅速放量,占据主要增量市场。阿斯利康和 百济神州 在2022年开始抢夺伊布替尼的存量市场,导致伊布替尼的销售额开始下滑,其中大部分市场都是被阿卡替尼占领。然而,2023年第一季度,阿卡替尼结束连续12个季度增长,销售额出现环比下滑。伊布替尼的销售额下滑更为明显,相对于2022年第四季度,阿卡替尼、伊布替尼的合计销售额减少3亿美元。我认为,该部分销售额大概率是被泽布替尼占领,以此推算,泽布替尼在2023年第一季度的销售额可能达到5亿美元,折合人民币约32亿元,已接近2022年全年销售额。

市场销售额是验证商业化能力的金指标,泽布替尼2023年第一季度的销售额迅速增长证明市场认可其best-in-class的地位。2024年,泽布替尼很有可能占领BTK抑制剂30%以上的市场,即210亿元。

替雷利珠单抗

百济神州 的战略是将替雷利珠单抗打造成超越K药的重磅产品,在原有的竞争格局中,百济神州在PD-1市场中难以与K药竞争,管理层是通过联合用药拉动PD-1的销售额,以PD-1替雷利珠单抗为中心,建立PD-1+TIGIT、PD-1+LAG-3、PD-1+TIM-3、PD-1+HPK-1多组合的联合用药免疫疗法矩阵。然而,重磅产品TIGIT单抗欧司珀利单抗研发前景黯淡,百济神州的免疫疗法战略遭遇挫折,LAG-3、TIM-3、HPK-1药物尚未进入临床三期,这些药物是否会研发成功,目前下判断还为时尚早。

2023年,替雷利珠单抗即将登陆欧洲市场、美国市场,由于欧美药监局对PD-1药物审批正在收紧,国外市场空间非常有限,即使上市,也只能获批小适应症,对整体销售额影响很小。替雷利珠单抗的市场还是聚焦于国内,由于国内PD-1竞争激烈,且医药降价幅度巨大,PD-1的市场远低于预期,预计2023年替雷利珠单抗的年销售额增长幅度仅为40-60%左右。对于 百济神州 庞大的亏损额,替雷利珠单抗的增长额可谓杯水车薪。

TIGIT单抗、BCL抑制剂

在 百济神州 管理层原有的规划中,TIGIT单抗、BCL抑制剂是在2026年接棒泽布替尼,成为新的重磅产品。2022年3月和5月,罗氏TIGIT单抗两个三期临床试验相继错失PFS终点,无疑让百济神州的TIGIT单抗的前景充满黯淡。免疫疗法适用于进展较慢的疾病领域,在PFS领域不占优势,其优势体现在OS。2022年12月,吉列德/arcus的TIGIT单抗二期临床试验出现可喜的结果,吉列德/arcus决定继续推进三期临床试验。虽然罗氏折戟两次,吉列德/arcus仍然认为TIGIT单抗未被宣判死刑。

泽布替尼、替雷利珠单抗的销售额在2026年后将会达到饱和,TIGIT单抗和BCL抑制剂对于 百济神州 的未来具有重大影响。预计BCL抑制剂在2023年下半年将会进入临床三期,能否再一次头对头试验成功,目前还是未知数。相对于BCL抑制剂,TIGIT单抗对于百济神州更为重要,TIGIT单抗的成功与否对于市场估值具有重大影响。目前的销售额难以支撑百济神州的估值,如果TIGIT单抗能成功研发,可以同时拉动PD-1替雷利珠单抗、TIGIT欧司珀利单抗的销售额,百济神州市值有望翻倍。如果研发失败,有可能蒸发20%以上的市值。

结语

我推断,在2023年, 百济神州 的亏损会大规模收窄,2024年达到盈亏平衡,2025年实现盈利。预计罗氏会在2023年下半年公布TIGIT单抗的两个三期临床试验的第二次期中分析,百济神州三期临床试验第一次期中分析有望在2024年初公布。中国是否会诞生世界级药企?让我们拭目以待,2024年很快就会到来,一切将尘埃落定。