|

|

|

全球视野, 下注中国

打开APP

新加坡半导体,卷土重来

新加坡给你的第一印象是什么?是干净、秩序,只有一个城市的发达国家?还是移民热,富人的天堂?你以为只搞金融,盛产富豪的新加坡,却早已挑起亚洲半导体“桥头堡”的大梁。来自全球半导体的热钱,正在重新涌入新加坡……01引领东南亚新加坡,何以造出芯

新加坡给你的第一印象是什么?是干净、秩序,只有一个城市的发达国家?还是移民热,富人的天堂?你以为只搞金融,盛产富豪的新加坡,却早已挑起亚洲半导体“桥头堡”的大梁。来自全球半导体的热钱,正在重新涌入新加坡……

01

引领东南亚

新加坡,何以造出芯片?

在这个面积仅为728.6平方公里,约等于北京海淀区和丰台区,只有香港65%面积的弹丸之地上,缺水,连饮用水都要进口,缺各种自然资源。

亚洲四小龙里,韩国有三星,中国台湾有台积电,中国香港有华润,但新加坡身上你找不到它有啥拿得出手的品牌/企业,做四川火锅的海底捞吗?

不可否认它是世界上公认的高收入国家,作为全球第三大金融中心,世界第三富有国家,仅次于纽约和伦敦的全球第三大外汇中心,亚太地区最大的外汇中心,遍地是搞金融,西装笔挺的精英。

一来没有多少土地和资源,二来新兴的金融、IT等产业非常发达,哪来的基础和精力搞本土制造?

搞半导体产业,印度、马来西亚、泰国、越南都比新加坡有存在感。

然而,偏偏是如此袖珍,资源匮乏的新加坡,硬生生被海啸般的石油和金钱砸出了一片相当发达的制造天地。

2020年,新加坡制造业对GDP的贡献约占21%,是世界上为数不多的制造业占比超GDP 20%的国家。而德国、日本这些科技制造强国,其制造业占GDP的比重平均也就维持在20%左右。

制造业占比高就算了,还是高附加值产业为主,当然这也符合它的属性,面积小,不能摊得太大,高附加值制造业刚刚好。

航空航天、半导体、化学和生物医学科学等,新加坡拥有你想象不到的高精尖制造产业集群。

全球前10大收益最高的药物,其中4种在新加坡生产。助听器市场占全球约30%。

是全球第五大精炼油生产国,超过100家全球石油、石化和特种化工公司集聚于此。也是全球宇航价值链的关键保养、维修、翻修以及制造节点,拥有130多家航空航天企业。

新加坡制造了全球约70%的半导体引线焊接机,半导体设备市场占全球20%……

EDB报告显示, 到21世纪第一个十年末,新加坡半导体相关企业数量已经超过300家。

40家IC设计公司、14家硅晶圆厂、8家晶圆厂、20家封测公司以及一些负责材料、制造设备、光掩膜等产业的相关企业坐落在此。

40家IC设计公司,不少亚太总部设在新加坡,如德州仪器、意法半导体、英飞凌、美光。

设备有ASM、KLA等大型的生产基地,爱德万、泰瑞达、TEL、泛林集团、应用材料等设备厂在新加坡也有较大的区域总部。

8家晶圆厂中,是世界前三大晶圆代工厂的身影:

格罗方德在新加坡有5座晶圆厂,产能合计占比在30%左右;

联电、世界先进分别在新加坡拥有一座8英寸厂,其中世界先进的厂房原为格罗方德的Fab 3E,产能占比均在15%上下;

台积电新加坡SSMC晶圆厂,2001年投产时,以0.25微米及0.18微米制程为主,至2002年将再陆续导入0.15微米及0.12微米制程,满载月产能可达3万片8英寸晶圆。

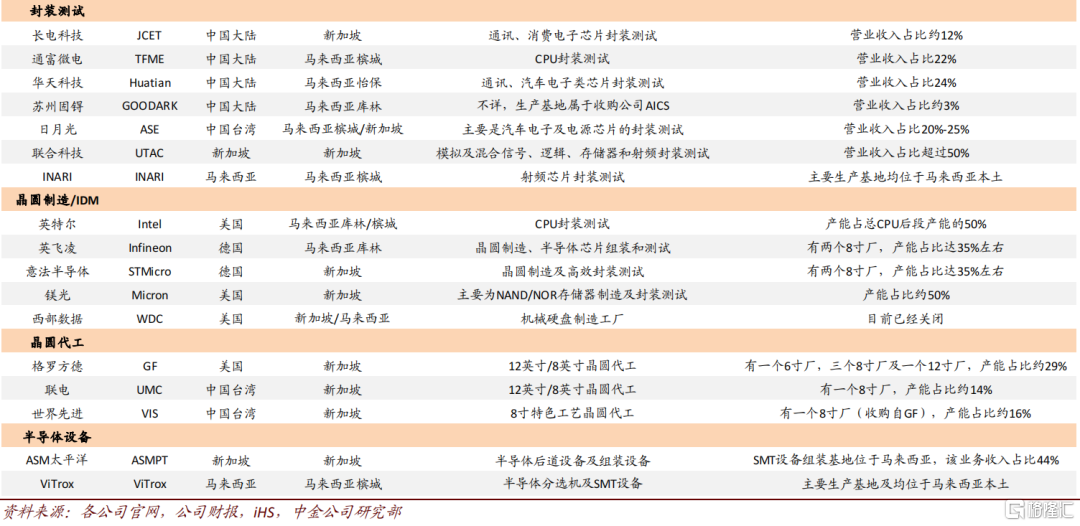

中国台湾和大陆不少封测企业都在新加坡开了封测厂,日月光在新加坡的汽车电子相关封测厂,营收占比约20-25%,是其重要的汽车电子芯片封测基地;长电科技在新加坡的封测厂,营收占比约12% (2018年) 。

在半导体分销领域,新加坡还是安富利、富昌亚洲总部、大联大的东南亚总部。

新加坡在半导体的地位,如同它自身在地图上 “黄金水道” 的坐标,位于世界最繁忙的海峡之一马六甲海峡南口咽喉, 连接东西方的必经之路。

全球半导体供应链正在转移,东南亚是全球电子产业转移的新一站,承接部分封装、零组件及组装业务。 新加坡作为东南亚的中心,显然拥有从IC设计、制造、封测等完整成熟的半导体产业链。

新加坡是如何在半导体领域创出一片天,并引领东南亚的?

02

巨头涌向新加坡

新加坡并不是白手起家,由于港口资源丰富,扼守马六甲的咽喉要道,殖民期的新加坡被英国用来发展转口贸易。

1960年,新加坡起步时人均GDP就有428美元,同期开始起步的日本是479美元。

到了60年代初,新加坡的转口贸易日渐式微。执政的李光耀意识到, 新加坡的体量太小,本土产业链根本建立不起来,本土产业谈不上保护。

姿态放低了,便也没有了包袱,新加坡开始敞开大门,欢迎外企来坡建厂。要求不高,给百姓提供就业,发工资,传授生产和管理经验足够。

1968年,新加坡取消外汇管制,搞完全自由贸易。同年,裕廊工业园建设完成。

一些在中国台湾和中国香港的欧美企业,正值产业转移,大陆的环境充满未知,东南亚其他国家腐败盛行,最终选择到新加坡建厂。

第一家就来了个大的,它是新加坡 招商引资最具代表性的跨国公司 ,硅谷无人不知无人不晓的德州仪器。

1968年, 德州仪器 在亚洲成立了两家分公司,一家在日本,另一家就在新加坡。其新加坡半导体厂主要做封装测试,成为新加坡发展经济的重要起点之一。

德州仪器在新加坡享受到无微不至的待遇,欧美其他企业听闻后也纷至沓来,十年间,新加坡成了全球最重要的电子产品出口中心。

德州仪器当年还是做存储的,存储业务交给美光接盘,而 美光 就是自1998年收购了该业务后进入新加坡的。

到2019年,美光已在新加坡建立了第三家NAND晶圆厂。如今,存储器头部企业美光在新加坡的产能占比接近50%,其中包括大量的 NAND/NOR 闪存产能。

英飞凌 也算第一批入驻的半导体企业了,可以追溯到1970年的西门子,英飞凌在新加坡也已有50多年的历史。1970年,西门子在新加坡建立了一家半导体封装测试厂。这时,英飞凌还没有成立,还是西门子的一个半导体部门。

如今新加坡成为了英飞凌亚太总部所在地,是其全球分销渠道的关键节点,也是英飞凌在东南亚 (除大中华地区和日本) 唯一微电子研发中心。截至2020年,在过去的十年中,该公司已在新加坡投资约7亿美元,使其成为智能工厂解决方案的领先基地和汽车微控制器的全球测试中心。

1980年代,惠普和ST (意法半导体) 来了,这时新加坡制造业经历20年左右的发展,逐渐转向资本和技术密集型。

惠普作为德州仪器的竞争对手,将其亚洲的第一家芯片设计中心选在了新加坡,惠普也因此成为 率先把芯片设计引入新加坡 的半导体企业。1987年,又在新加坡设立了第一家海外芯片生产制造厂。可见惠普对新加坡的执念了。

1985年,ST的前身”SGS-Thompson (1998年更名为“意法半导体”) 成为 首家在新加坡设立前端芯片生产基地 的半导体公司。

到了90年代,由TI、HP、佳能等联合投资的DRAM公司新加坡技术半导体在1993年建成,带动了新加坡半导体技术的升级。

2000年以后,新加坡开始发展知识密集型产业,到2020年,行业产值在整体制造业中的比重提升至46.3%。

截至2019年6月, 总部位于新加坡的电子制造商,占半导体晶圆代工厂产量全球市场份额的11%。

半导体产业占新加坡国内生产总值的7%,作为制造区域经济强国,其半导体占制造业 (制造业占GDP至少有20%) 产出的 25%以上 ,吸引了大量的外资,促进新加坡的增值产出和就业。

IC insights数据指出,2021年新加坡占全球晶圆厂产能的近5%,在全球半导体设备市场中占20%的市场份额,目前在前10名晶圆制造设备公司中,有9家从新加坡的供应商处采购。

大量半导体在新加坡被制造出来,最终出口运往世界各地。

作为全球第四大高科技产品、重要的电子产品出口国, 电子出口额占新加坡全部商品出口额的30%以上 ,在全球贸易中呈现电子产品贸易顺差、对中贸易中呈现贸易逆差。

不得不提,新加坡华人最多,是我国的近邻,在文化上和我国有众多相通之处,世纪之交的 新加坡特许半导体 ,是当时中国芯片人才的培训地和聚集地,在中国发展半导体,各地相继成立半导体产业基金时,也吸引了不少新加坡华人半导体人才。

03

为什么是新加坡

新加坡不只有地理优势,其实大家都馋它的营商环境。

在新加坡的上方, 世界各地供应商和合作伙伴组成了一个庞大的生态网络 ,从半导体产业链的上游到下游,有友好的商业环境、税收优惠、专业的监管框架以及健全的知识产权 (IP) 制度。

在税收上,新加坡是典型的“富人友好型”国家,不仅有双重征税协定 (DTA) 网络,还有友好的税收制度。

新加坡与全球80多个国家/地区建立了 双重征税协定网络 ,目的是避免双重征税,促进对新加坡企业及其外国合作伙伴公平和平等的税收待遇,减轻他们海外扩张的成本。

新加坡应税收入的最高公司税率为17%,资本利得税和股息收入税为0%,从新加坡支付的税后股息不征收预扣税。同时,只要收入在一个总体税率至少为15%的国家/地区被征税,所有外国来源的收入都可以免税。

新加坡的监管框架还为外国投资者提供了一个公平竞争的环境,没有外国所有权限制,也没有外汇管制。

对于半导体这种知识产权高度密集的行业,新加坡 健全的知识产权 (IP) 制度 也有优势,前有政策鼓励在新加坡的企业创新发展,后有值得信赖的法律体系和强大的知识产权基础设施保驾护航。

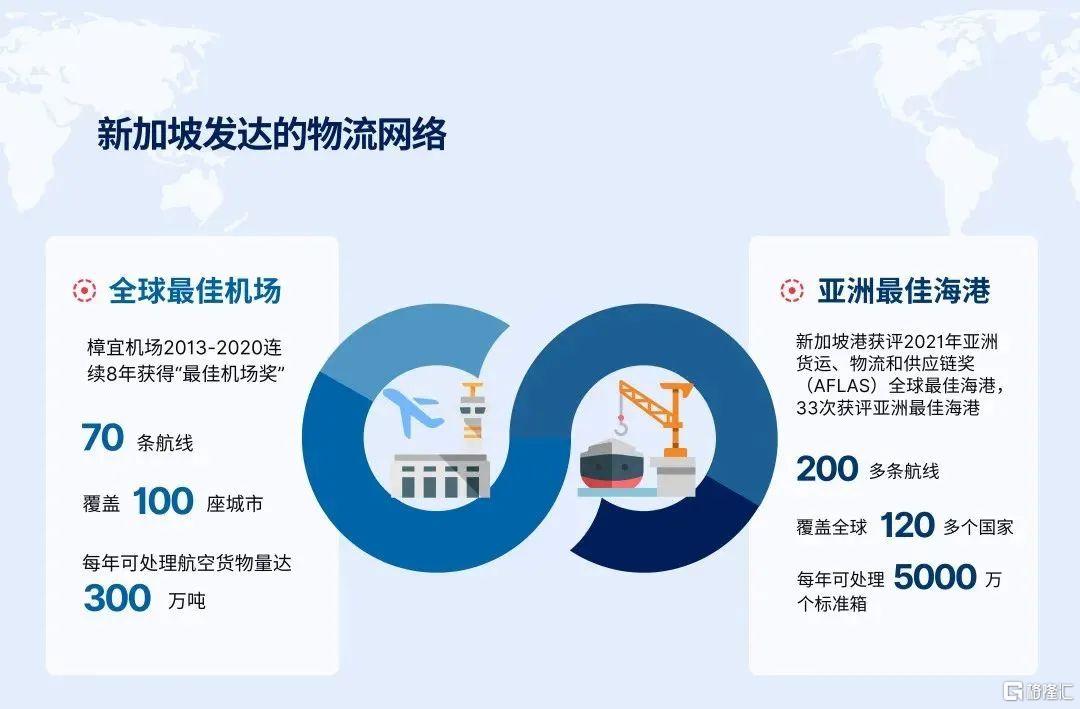

芯片要在全球顺畅流通,新加坡也提供了 高效的物流系统 ,成为世界物流中心之一。全球最大的25家物流企业中有24家落地新加坡。

来源:艾社康

在人才方面,新加坡吸引了相对庞大的受过良好教育的工人和工程师。2022年,选择移居新加坡的富豪已增至2800名,新加坡家族办公室的数量超过700家。

总之,新加坡可谓是半导体领域多国籍企业发展最为成功的国家之一。

那新加坡自己的本土半导体呢?

新加坡在全球半导体领域的角色更像是一个枢纽,虽然本土半导体企业很少,但曾经参与全球半导体产业,经历过发展与崛起,其中与一家国有资本集团——淡马锡 (最大的主权基金) 密切相关。过去十年,淡马锡还投资了大批中国互联网企业,包括阿里、腾讯、美团、小米等。

在2009年,新加坡半导体产业占全球半导体产业份额的11.2%,同时在本土半导体企业中,诞生出两大明星企业:特许半导体 (CSM) 和星朋科技。

两家都由淡马锡控股,前者曾是世界上第三大晶圆代工厂,一度是淡马锡全资控股的子公司,后者在全球封测行业中一度排名第五。

随着互联网等新兴产业的兴起,新加坡开始剥离资金密集和劳动密集型的重资产产业,这两家代工厂和封测厂也不能幸免。

2009年,淡马锡卖给了格罗方德的母公司,一家阿联酋国有企业先进技术投资公司 (ATIC) ,2010年,ATIC收购了新加坡特许半导体,而后与格芯进行了合并。星朋科技最终被出售给中国的长电科技。

在2011年,以出售最大IC设计公司安华高科技 (博通的前身) 股权为标志,新加坡的半导体产业地位有所下降,新加坡制造业所占GDP比重下滑至20.4%。

虽然但是, 资本、知识、技术、人才密集,半导体产业需要的,新加坡都有。

在招商引资的过程中,新加坡不断吸取国外半导体的资金、技术和经验,不断将自己组装成世界半导体的重要枢纽。

04

卷土重来

在全球贸易摩擦、成本压力及区域竞争下,半导体产业往东南亚转移,新加坡的位置显得愈发重要。

新加坡仍是世界级的半导体产业据点 ,是跨国公司进入新市场、推出产品、流程、应用和技术的首选地点。

就在一年内,在半导体制造方面,新加坡屡次登上各大厂的投资扩产名单。

半导体材料方面,Soitec计划将其在新加坡投资4亿欧元 (4.3亿美元) ,将硅晶圆厂产能提高一倍,应用材料公司也已开始在新加坡建造一座价值6亿新加坡元 (4.5亿美元) 的工厂。

晶圆代工方面,联电已经通过资本预算执行案,预计投资金额达324.17亿元新台币 (约10.6亿美元) ,部分将用于投资新加坡工厂;格芯准备多投资40亿美元来建设新的厂房,产能预计提高约三成,该项目可以说是位于新加坡的半导体公司近年来最大的投资项目。

世界先进董事长近期透露,为应对客户分散风险要求,世界先进正评估海外设厂,新加坡是候选地点之一; 新加坡政府愿意提供土地、水电和减税等优惠政策,并提供足够的人力资源协助,促使台积电公司重新考虑在当地建设12英寸工厂。

在政策上能看到新加坡政府重新重视起半导体产业,2020年12月,新加坡公布了其国立研究基金会 (NFR) “研究、创新与企业2025计划”,在2021-2025年间,新加坡政府将维持对研究、创新和企业的投资占该国GDP的比例为1% (即大约250亿美元) ,以支持电子半导体行业抓住新的增长机会。

从2020年开始,新加坡大幅扩大制造业产出,目标是制造业总产值达到2000亿美元,制造业增加值总额达到500亿美元,其中惠普和德州仪器合计投资近100亿美元。

对于德州仪器、美光等大型芯片厂和配套供应商来说,眼下为了满足更长远的需求增长,分散供应链风险,在新加坡增产,是个不太容易出错的决定,况且新加坡的地理优势一直都在。

参考资料:

[1]起底新加坡半导体,半导体行业观察,2022

[2]新加坡,城市之国的半导体产业因何兴旺?,集微网,2022

[3]普通人想移民新加坡?建议先读一读《韭菜是怎样炼成的》,酷玩实验室,2022

[4]深度长文告诉你:新加坡制造业比重为何超20%?,贾铭,2021

[5]资本主义边角料:新加坡,多明海,bilibili,2021

[6]印度和东南亚疫情升级,对电子产业链冲击有多大?,中金公司,2020

[7]新加坡在搞的“工业4.0”,对中国有什么借鉴意义?,36氪,2019

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。

App内直接打开