No.11:职业:金融业岗位概览(20年4月更)

本文为在了解各行各业过程中,所做的一个资料和访谈的整理。本来是给我自己备查的,顺便这些笔记排排版发出来,供大家参考吧。

此外,现在先写下来,以后问人或被问时,就可以直接上这篇,提高很多沟通效率。

由于这些都只是各个人的观点而已,肯定一堆的错。就当参考意见就行。有新的信息会陆续更新。

这一篇主要是金融业有关的东西。从天使/VC/PE,到投行,到研究员和AM/HF,到咨询,到银行和信托,最后放一个跟香港就业有关的东西。

首先先从下面这张调侃的图开始。这张图不代表本人观点。然后里面很多都是打趣开玩笑的。

本文就按这张图最后一部分的顺序开始展开。

Part 1:先介绍一些理念

一、前中后台

首先,一个公司岗位可以分为前中后台。

1.1 前台 前台 可以理解为业务部门。例子:投行中的项目组(后面详讲),四大中的咨询审计,研究所的研究员,销售部门(全部销售部门应该都算)

前台部门的收入很多是与自身业绩挂钩的,该部门干的好全部人收入都会提高。所以前台部门一般收入最高,但工作负荷也是最大的。

本文主要说前台部门。

1.2 中台

中台 就主要是风控、对前台的工作进行复核等的岗位。

银行证券的风控是典型了,对于风控的需求也大。投行的内核岗,项目组做完项目上报交易所前,一般都要内核部门先检查一次。一些零售企业诸如OPPO,会对销售数据进行分析。地产风投基金的投资项目管理,监督各个已投资项目的情况变动。以上我觉得都算中台。

一些行业的风控会需要编程和数理,因为需要大数据管理。

1.3 后台 后台 就是人力、财务等岗位了。私心一句,我觉得HR是真真不错的岗位= =

二、一二级

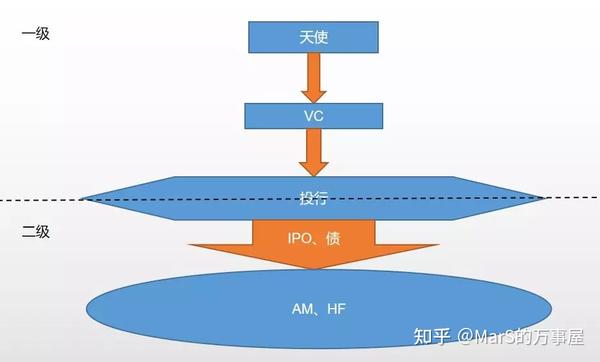

以一个公司的股权的生命历程所涉及的金融公司,先画一张流水线图:

分界线为IPO。IPO也是指公开发股,也就是传说中的上市(怕有人不知道,所以补充一下)。IPO之前的股权市场,包括投行,这个天使/VC/投行这条链,我喜欢叫一级市场注:我自己定义的,虽然原本一级市场定义范围比这个小。

IPO后为二级市场,传说中的炒股炒债炒衍生品都是这个。

一二级市场我觉得最大的区别在于证券的流动性。一级市场的证券相比二级市场很难转手,

而二级市场转手证券很多时候只需要在电脑上按几个按键。

注:这里暂时只讨论股票。

2.1 一级市场

在CFA教材里,VC是PE的一个策略,而天使又是VC的一个阶段。不过现实中似乎很多时候都是天使/VC/PE一起说,我也不知道为什么。然后把投行加进去,一级市场就出来了。

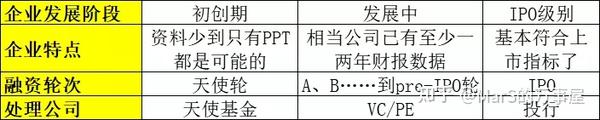

流水线 粗略整理了下企业发展阶段及对应的涉入的金融企业如下:

企业初创期时(有时只有一个PPT),一般时天使投资机构进入投资;待企业发展了一段时间,需要资金继续发展时,这个时候就是VC/PE机构介入了。市面上一般把主作早期轮次的称作VC,晚期的一点的轮次作为PE——当然这不是绝对的,这个区分法也与他们的定义有偏差。

天使/VC/PE 的投资方式都是入股,然后再通过股份回购或者转手股票等方式赚钱。注:业内叫退出,回购/上市都是退出渠道之一。

企业已经壮大到了足以上市的阶段,这个时候投行就准备进入了——投行负责IPO,帮助企业上市。投行在这个过程的赚钱方式与VC/PE不同,主要是根据上市融资的金额乘以一定比例计算佣金(保荐承销费)。

注:投行不止帮公司做IPO(后文详述)。

投行将IPO的股票,或者债,卖给二级市场的玩家,一级市场的游戏就结束了(不考虑后面的管理等情况)。虚线下面,也就是IPO后,就是二级市场了(这里的二级市场就是二级市场的意思)。

工作内容 他们的共同点是工作核心内容都是尽调(due diligence)。

然后打交道的对象很多都是非上市的公司(特点就是很多信息都是不公开的,比如财务数据)。尽调说白了就是收集资料(或证据,很多时候都需要直接找被尽调公司要),然后分析是否有风险、是否真实等,然后写尽调报告…

粗略的分可以分为三部分,财务法务业务。审计就是最常见的财务尽调。法务就是一些股权产权问题等。业务就是公司实力、行业情况之类。

招股说明书就是尽调报告的典型。VC等的尽调报告会少一些,有空我再把写过的报告中挑一些发出来。

公司越初创,业务尽调的内容越多。然后由于初创公司几乎没有财务和法务资料,财务法务尽调的内容很有限;越接近IPO阶段,财务法务的尽调越多。

其他 一般来说,一级市场偏好有尽调基础的。考证也都是CPA/司考/保代(国内),ACCA/FRM/QP等(国外)。

一级市场一般是项目制,一个个项目的做。一般就是做到项目负责人,然后部门负责人这种。

2.2 二级

AM和HF 主要参与二级市场。二级市场的玩家还有其余各种机构,还有无数个体投资者(传说中的散户,俗名韭菜)。注:AM/HF并不是全部参与二级游戏。

境内几乎没有做空,因此核心就是“做多”(俗称的“炒”),买入低估产品(股票、债券、期权期货、外汇、甚至比特币),待价格上涨后卖出(也就是传说中的做多,我国暂无做空)。国外有多有空,一般融券对应做空。

具体的会放在后文AM/HF部分讲。

其他

至于CFA主要是二级市场的。二级市场会需要数理,甚至编程(但要求不算高)。

具体的会放在后文AM/HF部分讲。

三、买卖方

一级市场的VC、PE,二级市场的玩家们(就是鄙那一图的顶层)应该都算买方。因此个人理解,买方可以简单理解为投资方。

投行这种负责出售证券的应该算卖方。

Part 2:天使/VC/PE

由于认识的好友里目前只有我自己做过VC,所以这第一部分只能我自己写了…

一、概念介绍

PE(private equity),私募股权投资,简单来说就是投资非上市股权的投资。它和“私募””公募“不是一个意思。私募公募指的是资金来源是非公开还是公开,而PE指的是投资方式。

VC,venture capital,即风投。CFA教材上解释它是PE的一种,它主要就是入股一些发展中的公司,公司发展壮大后其股权就会自然而然的升值,然后再变现升值后的股权。

天使,CFA教材上它是VC的一种,就是投资一些非常初创的公司,真的很多时候就是只有一个PPT。

不过似乎一般都是天使/VC/PE一起叫…我也不知道为什么。

VC在国内一般都叫”XX创投“,当然”XX资本“”XX基金“都有可能,不过后两者就不全是VC了。

投资任何人都可以做(只要有钱),甚至很多土豪都会投一堆的公司。所以我们经常看到很多很扯淡的项目居然都有人投…但是优质的VC更加专业,尽调更加完善。

二、公司选择

这三类公司其实很多人都不怎么了解,谁做的成功做的不好不太为人知———可能是离毕业生们太远了。

具体国内有哪些较大的VC,可以参考投中榜,每年投中网都会有个VC评选。2018年的在这: 投中2018年度榜单发布

个人观点,VC来说,大VC>券商等大机构的附属VC>政府背景VC

大VC就是榜单上前面的那些,比如红衫、IDG、深创投。此外,VC/PE/HF虽然在段子中处于鄙视链顶端,但其实是高风险行业,真的分分钟倒闭。所以,能活过10年甚至更长的,基本都算是不错的VC了————如果一个VC历史有10年以上,那么这很可能是你没听过的大VC,值得深入了解下。

大机构附属的VC,一般以券商(投行)居多,比如中金下面就有中金资本。这些很多都和IPO业务息息相关,比如更好的抢IPO(找我上市,我就给你先投一笔),或者IPO有戏想投机一笔(以券商经验这家公司IPO有戏,赶紧投一笔)。但也正因为和IPO息息相关,他们很少投太早期、离IPO还有距离的公司。

除了券商,很多大机构都有VC/PE,比如投中榜18年PE第二名就是腾讯,再往下还有TCL这些,不过这些很多都是内部投资了,或者是为了他们自己的产业布局。

政府背景的VC,很多时候都背负着政治任务了。比如要扶持XX产业,要扶持XX园区……前段日子给蔚来汽车投100亿的亦庄国投就是这类。当然也正因为有政治任务,所以具体工作的时候可能会有很多很无语的地方。

政府背景VC之后的就真的不建议了。政府的VC也许不优秀,但至少不会暴毙——除非你真的慧眼识珠或者有关系能从中捞出不错的VC——但有这样的眼光早去大VC了。PS:业内流传说规模5亿的VC一般就已经活下来了。

三、要求

前面说了PE/VC/HF这些鄙视链顶的行业都是高危行业,然后具体工作不像投行那些什么都有具体的规定和准则,很多情况都需要自身判断。所以这些行业很多都是老江湖,他们更有经验,也更有资源扛住公司暴毙的冲击。

当然,这不是绝对的。也有VC招应届生,方式也无非就是校招和实习了。

VC介于天使和IPO之间,所以三个尽调一般都有要求。只要你财务法务业务方面有一个方面突出,都有机会。但相较而言,业务方面突出会更有优势,也就是对某一个行业和该行业的业务非常了解——一般一家VC都是重点针对几个行业的,不会对所有行业广撒网。

然后VC是有点水深的,毕竟是高危行业。要抢好的公司的投资名额,投资后还要砸资源培育公司,所以有关系有自身资源肯定是优势…所以 VC是个人能力家世背景甚至运气全方位厮杀 。

最后,VC有地域性。很多VC都只做本地或周边项目。毕竟其他地区有其他地区的VC,抢项目项目和尽调都没有优势;然后很多时候都需要对当地有一定的了解甚至关系才能做,比如懂当地方言、那些地区谁是大企业、运输路线主要经过哪里等。很多时候,VC都是本地人做本地项目。

四、日常

首先是跑项目找项目,要走访一堆的企业= =不过一般都是当地或者附近的企业了。

敲定了意向项目就准备尽调,看行业资料看公司公开资料,

然后一般要去个一两周实地调查,制作尽调报告、投资建议书,最后上投决会给金主爸爸们pre。

投资后还有投后管理。监督各个公司的业绩变动、负面新闻等,以及处理这些公司可能的事宜,毕竟入股后,被投公司就有事要找你了,各种要找你投票盖章= =

相对来说出差还是相对投行要少的;加班也基本是看项目了,项目紧急肯定要加班。

五、工资&前景

其实刚入职不算高,跟研究员很相似。不过也跟研究员类似,在里面是为了累积的,累积后有个质的飞跃。

底薪不算高,但很多公司会给提成。

不过投资周期一般很长,怕是也要等个两三年的。

此外,相当的公司,比如深创投的一些项目,

会要求项目组成员自掏腰包跟投,

所以这一行对于小年轻其实不算友好。

很多其他行业(医生、投行、研究员、计算机等)的大佬会跳到这一行,可见这一行的收益对于大佬们还是很诱惑的。

作为买方,VC/PE已经很少说再往哪个行业跳了,

基本都是在业内跳,从小VC跳槽到大VC。

提一嘴,那VC的大佬跳去哪呢?很多跳去创业的。我见到一些项目,都是VC大佬做久了手痒自己干的。

Part 3:投行

一、概念&主要玩家

investment bank(IB),或者一些公司的investment bank department(IBD)。

国内投行一般是各个证券(很多时候也叫券商)下面的一个部门,有些不一定叫投行部也可能叫企金,或者就按业务拆成固定收益部或别的了。现在国内银行也在慢慢进军该市场了,比如中银国际。反正还是要先看看具体岗位介绍。

国外的话除了证券,很多银行都有这个业务。国外有些叫corporate finance,汇丰的投行叫global bank,反正也是要看具体岗位才能判断。

国内的大投行,比如中信(国内投行绝对的爹)、中金、华泰、招商、海通、中信建投等;国外就是BB(bulge bracket,鄙视链图中高盛等9家公司),以及HSBC、BNP、Nomura(野村)等;香港还有一些中资,如中银国际、海通国际、CLSA等。

平安证券、中银国际这种有强银行平台的做固收有一定优势。

二、业务

2.1 主要业务(一般三类) 发股(IPO和上市公司增发),固收(发债和发ABS),以及并购(帮别人并购找卖家、出建议等)。

一般最常见的就是IPO和固收。并购我还没有访谈相关人员(留个坑待填)

现在一些券商,比如招商证券(CMS),就统一一个IBD部门,然后这个部门IPO和固收都会做,不再细分。

2.2 业务流程:揽做销

承揽 (找潜在发行人,竞标) 承做 (调查发行人并写报告,提交证交所的审核) 承销 (帮发行人找到合适的证券的买家)。

一些公司还会专门把承揽承做承销分拆,分别设立一个部门去负责,比如长城证券就有一个部门只负责销。这种部门很多时候都叫“资本市场部”“ECM(equity capital market)”“DCM(debt capital market)”不过就我感觉很多时候…承销还是得靠项目组自己。国外投行有些会把承销放在S&T(sales&trade)部门下面。

重要性来说,销>揽>做。承销对于投行来说至关重要,毕竟投行最终的任务是帮助发行人成功发行证券,因此在通过证交所的审核后,谁更能找到证券的买家便是投行的竞争力所在。

很多时候,能不能发行(卖出去),除了证券自身的情况外(发行人情况、证券附的权利等),就看投行的能力了。个人觉得中信、高盛、MS这些顶级投行的竞争力所在,不取决于报告多么深入、调查做的多好(当然确实做的好),而是它们能够把一些很差的证券卖出花来,更别说本身就优质的证券了。

至于投行的能力的影响因素…口碑&关系>包装&口才。先拿债券举例,两个债券金额差不多利率差不多公司资质差不多,买家为什么买这只不买那只?那这时买家想的可能是:“这个投行的人我接触过,比较熟,就他们吧”“这个投行是个有名投行,是不是可靠一点”“我女儿在这个投行,能盯着他们”

三个部门里承做其实是最不重要的,毕竟对于承做的要求其实只要能达到证交所的要求就行,外加一些行业等买家比较关注的点。一般分的奖金也是最少的,但它是财务法务这些专业性最高的岗位,也是毕业生相对能胜任的岗位。

香港证交所上市是比大陆容易的多的。

因此香港承销相比承做的重要性远比大陆高得多。第一点,上市易,香港承做的要求就下来了。其次,上市易意味着供给多,这么多个发行的证券,买家买谁就更看投行的能力了。

大陆的固收(债券)就是相对门槛较低的,深交所上交所放行的多,因此大陆的这个市场就很像香港投行的市场。

注: 核准制时代IPO通过证交所这关成功问市并不是个容易的事情,且供给少外加证交所要求高,此时IPO相较不算难卖。因此核准制时代过会率仍是IPO竞争力所在之一。

不过大陆要推行注册制,让企业上市更易…投行股权的就业市场的走向,读者们自行体会吧。

三、工作和日常

一般新人在国内投行的主要工作就是承做。承做就是对企业(一般叫发行人)进行尽调(主要是财务法务,业务相对少),然后写招股说明书/募集说明书,接着报上交所/深交所等交易所,交易所放行后就可以找卖家。承做的重点目标之一,就是获取证交所的放行。

招股说明书/募集说明书证交所的官网能找到一堆,想去投行的可以先看看,到底这些说明书要写什么内容,然后再去想这些内容到底是怎么写出来的(需要哪些资料、拿到资料后怎么写)。一般投行自己都有个尽调指南,把指南上所需的资料拿到、流程做完就行。

IPO和固收的日常工作的区别,首先是尽调范围的不同,IPO的尽调范围更广,企业的方方面面都要调查然后写进报告,然后要求也更细,固收就相对没这么高的要求。然后固收和IPO都会对企业的一些方面进行专项调查,不过既然都是尽调,方法大同小异了。

IPO的项目周期更长,很多时候是按年计算,固收一般就是一两个月了——甚至还有按周计算的。IPO很多时候都要常驻各地,认识在做IPO的朋友一年基本都在外地出差…固收相对出差就少了。

大陆出差基本都是为了去公司拿资料做尽调,

第二部分原因就是和当地潜在的发行人或买家维护关系——尤其是固收,因为其很多时候只能省内消化,省内发行人省内买。

”一般出一周,去收集一些只有现场才能收的资料差不多了“——by Morgan Stanley投行大佬Z

香港投行出差就少很多了…

首先承做重要性相比大陆不那么大,甚至有些香港投行根本不自己做承做。其次,承销来说潜在的买家都在香港或在香港有驻点,港内解决完事。

至于加班…这不用咋写了。当你在投行很轻松,甚至还没经常没项目放假的时候——你离失业也不远了。没项目就没收入,肯定要裁员了嘛。

然后一个真理,加班和出差不一定收入高,但不加班不出差一定收入不高——除非你是那种远见卓识——或者靠吃租吃利息的。

此外,我是觉得女生并不很适合投行,尤其是IPO…出差多就已经是对女生很不友好的一点了,然后还有加班多。如果女生一定要去投行,我建议还是选固收吧。现在的投行确实偏好男生,我觉得这是个对双方都有利的选择。

四、工资和前景

投行的基本工资相对不算高,但奖金有的时候能高出天际。奖金主要和项目收成等有关,项目多奖金赚翻,项目不好就…反正典型的项目制的薪酬制。IPO一般比固收赚的多——有时能差几倍。

然后个人感觉前景自然也是IPO会好一些,毕竟IPO尽调范围更广更细,而且跟股权有关,跳跟股权投资有关的公司更容易。固收就主要是债有关的了,比如银行等。不过IPO一般累得多。

投行是非常苦累的,不过跟四大一样,它是个很好的跳板。不论是向上游跳VC/PE(天使基本全业务尽调或者全行研,投行学的东西没法用),还是向下游跳这些二级市场,都可以。不过相较来说,调VC/PE容易一些,毕竟工作内容更加契合。

”相比小公司的研究员,去投行更加有机会跳大买大卖。“——by深圳某证券债券研究员爸爸G

五、要求

投行的活本身不难…有些时候比审计还简单(毕竟有时可以直接拿审计师的结果)。很多时候,具体该项目涉及哪些法律法规,需要查什么怎么做怎么计算怎么写,都有固定范式,范式没要求就不管,有则照做,并不需要怎么动脑。从这个角度,有时候投行能给你带来的提升,还不如审计,毕竟审计涉及的范式更多更细。要去,还是去那些叫得出名字的投行吧——大投行就更好了。注意,有时候,毕竟投行看的方面和东西更多,审计没法比。

不过投行自有其吸引力,或跳板或薪酬,所以很多人挤。投行招人非常看行情,行情好项目多时能招一堆。IPO相比固收波动性很大,理由很多,比如一个企业可能一生只有1次IPO,但会发很多次债券。

题外话,

近年大陆市场极少招IPO,招的都是固收。

“在中信,即使是VIP,现在想进IPO,都很难,别说非VIP了”——by中信投行部部草L

相对VC或二级市场,投行门槛低,招的应届生相对也多,好进太多了…但扛不住挤这行的人多。当然,这么多人都觉得自己能拿到一个入场券,很大的原因还是它门槛低。

由于工作不难,大家都有点overqualified,所以就只能在其他一些方面开始卡难度了——比如学历,比如面试表现等。在这种竞争态势下,就显得进投行很难了。

由于财务法务尽调是承做核心工作,所以你有财务尽调背景(CPA,或审计经历)或法务背景(司考,或事务所),或干脆直接考保代,这些是绝对优势,因为对于投行来说,有这些意味着你进去就能干很多初级员工没法干的活。如果你是一个白纸,没有上述优势…那么通过实习转正怕是更现实的方式。

此外,你家里如果有关系和背景,尤其是银行啥的能成为买家的,就不是你选投行,是投行抢你——毕竟承销问题已经不知道让多少投行大佬血压高了,如果你有能解决该问题的关系,你就是投行的救世主了。不帮助承销也行,能帮助承揽也是可以的——竞标有时也很难啊。

Part 4:基金和研究员

基本上你找实习的时候,就会发现研究员的实习岗位比投行等岗位多很多。

“这是因为研究员行业现在有点饱和,很多研究所都不怎么招人甚至还在裁员,只好找实习生来干活。”——by Morgan Stanley大佬Z

研究员范围挺大的,但根据所属岗位可以分为买方卖方——上文投行部分所说的“大买大卖”就是这个意思。

一、卖方研究员

首先大陆券商一般都有自己的研究所,经常招实习生。基本上市面上能查到的研报都是他们写的。

他们赚多少一定程度上取决于他们的研报多少人看。除了内部自己看外,相当部分会卖给买方们。

1.1 日常

相比买方,卖方研究员要多很多,也好进很多,然后对数理要求不如买方这么高。所作的工作主要是行业研究,收数据编故事写报告。

“一般报告结论都是大佬们给的,结论是靠谱的,但他们不能把他们获得结论的方法公布(比如有些是内幕信息),只好让我们自己编故事了。”——by前新财富卖方研究、现某公募股票买方研究员H神

虽然卖方研究员不用出差,甚至还可以远程…不过经常需要24小时待命,然后加班也很疯狂。比如如下场景:一个企业深夜发了一个新闻,那么那个晚上你可能就要针对这个新闻通宵赶报告了。

1.2 公司选择 卖方研究所其实挺多的。不过,还是只有那些叫得上名字的研究所才值得去。

“比如同时有七个研究所想要卖报告给你,我可能只看业内排名靠前的两三个所出的报告,后面的研究所出的报告我是都不会看的。所以要去,就去那些有排名的研究所吧。”——by前新财富卖方研究员、现某公募股票买方研究员H神

至于排名,就要提一个东西——前几年闹出丑闻的新财富。新财富有个分析师排名,该排名对于分析师非常重要,能上榜的分析师相比不能上榜的那是天上地下的区别了。

新财富的评选一个重要标准就是各大机构的投票,所以分析师就拉票嘛,所以有些事情它就会发生嘛emmm

除了新财富貌似还有些诸如水晶球、金牛奖的评选…不过我就不了解了。

1.3 要求 和VC一样,直接就是某一行的出身的肯定会有一些优势…比如计算机专业的人研究计算机,医学生研究医药业,工学生研究芯片业这些…毕竟有些行业的研究真真只有业内才看得懂——

不相信的可以自行找个医药的研报感受一下。

然后会些数据分析肯定有优势,WIND“高端玩家”也会有优势,毕竟WIND在国内是最主要的金融数据来源。

不过事情也不是绝对的。你对于行业分析有一定了解,知道咋做该了解啥,都会有优势。实习转正应该是更常见的方式了。然后无论留不留用,都记得把自己出过的报告想办法保留下来——当然,尽量以合法的方式。

个人觉得女生做研究员还是挺合适的,相对来说——主要还是投行无论日常还是招聘偏好,都对女生太不友好了。

1.4 前景 行研的前景我觉得很容易想象…VC?买方?在业内继续干干上新财富干上首席分析师?跳去企业做战投?听着都不错。

二、买方研究员

AM,asset management,国内叫资管。HF,hedge fund,对冲基金。国外有些机构有private banking这个部门,活跟AM差不多,不过也可能跟信托类似…

国内这些公司可能叫XX资管公司,当然更多的就是XX基金,然后证券或者其他金融机构的自营部也都是这类。不过二级市场买方不只有AM/HF,AM/HF也不全干二级。注:基金只是种组织形式,PE很多也叫基金,要看具体业务

证券的自营有些是直接按投资对象分,比如固收部。所以固收部可能是投行,也可能是买方,要看具体业务介绍。

HF和quant虽然也是买方,但因为策略的问题,和其他买方还是很不一样的,所以另外放一个part了。

“国内不能short,所以一般没有HF。国内一般之分私募和公募。这一行方差很大,或者说很不平均,不同的买方之间天差地别,马太效应(即历害的人占了大部分市场,菜鸡没有立足之地)很明显。顶尖的团队能赚取超过他们地位的钱,而竞争弱势的,即使你们也不差,一样处在出局边缘。”————by前新财富卖方研究员、现某公募股票买方研究员H神

2.1 日常 包括看行业,研究投资策略,做模型,然后也会写些报告——但和卖方不一样,他们的报告是给自己公司大佬看的。

“我们构建股票模型,配置什么股份、什么比例,然后我们的评定标准可能就是一些指数,比如上证指数等,每隔一段时间就会看你的模型有没有跑赢指数。”“我们每天早上都会开会,说说自己对行业或者个股等的看法,比如预测下走势等。清北的人的水平此时就会显现出来,他们真的思维很活跃,能说出很多有用的东西。”“年报季的时候我们也挺忙的,很多公司喜欢半夜发年报,然后公司没发一个年报,我们都要当晚写报告,然后第二天早上开会发言。那一两个月我基本都是一二点睡六点起。”“刚入职的时候我还是挺忙的,要跟进一二十只股票,要建模型的时候要跟进的就更多了,经常晚睡早起。大佬们都做熟了,已经够了解了,就会轻松很多”——by前新财富卖方研究员、现某公募股票买方研究员H神

股债的研究一般是分开的,

逻辑也很不一样。简单的债投不需要quant,比股容易,不过债想往好了做就需要非常学术,各种数理各种计算。

宏观研究很多时候都是跟债投相关的。

2.2 前景 首先这已经是鄙视链顶端的行业了,几乎只有从别的行跳进来,很少听说这一行往外跳是向上走的…

就基金前台架构来说,一般是基金经理手下几个研究员,

然后搭配几个交易员(trader)负责具体的买卖操作。

研究员往上做就是基金经理/投资经理(portfolio manager),管理一只基金,然后就看基金规模了。

然后业内: “一般来说,国内买方研究员做到基金经理/投资经理就差不多满级了,后续可能有些会继续上公司管理层,不过一般到投资经理差不多了。注:这里的基金经理/投资经理是指实质上的经理,毕竟像PE那些一级市场,刚入职就会挂着个经理的头衔。升到投资经理后就不再看层级了,而是开始看管理的资产规模,一般大公司的管理的资产规模更大,升到投资经理后的目标就是跳大公司管理更多资产了。”——by前新财富卖方研究员、现某公募股票买方研究员H神

2.3 要求 “国内来说,私募的要求就很低了,很多一般学校的研究生都能去。但是公募,即使是中下档的公募,都会要求清北复交级别的研究生。然后国内对于quant的要求相对没有国外这么高,但是行业背景的加成更更高。很多偏好复合背景(有医学、计算机等),而不是纯金融背景。”——by前新财富卖方研究员、现某公募股票买方研究员H神

可见不会quant不是不能做研究员。不过,有quant基础会建模肯定吃香很多。有数据分析能力的学生可以尝试摸摸这一行。有金融和行业复合背景,又会quant,你有望成为金融顶级大佬。

2.4 工资 对于刚入行的人来说,工资相对投行等也许没这么高…但毕竟是高端行业,做上去后很可观。

“刚进去相对工资确实没有这么高,但是这一行行业地位非常高,卖方都要围着你转。然后做的越久经历越多,对市场和股票越熟,关系也越多,就会轻松很多,而且也好做很多,是一个干的越久越吃香,能一直干到老的行业。”——by前新财富卖方研究员、现某公募股票买方研究员H神

然后从上面的描述,能想象的到这一行压力很大。毕竟业绩好坏瞬间就能看的到,而且也很好比对,搞些末位淘汰也很有可能。跑赢了市场跑高了收益率就今晚吃鸡,跑不赢的话…

反正个人觉得,走这条路的人真的需要大心脏,也真的非常需要自信和勇气。

三、HF&Quant

知名的quant fund有Jane street, citadel, 2 sigma ,桥水(bridgewater),AQR,Millennium,point 72等。相当的hedge fund都是quant的。

“quant 一般可以分成做3類業務,分別是Risk Management, Model Validation, derivative pricing/algo trading。模型需要不斷地測試和改良,這時model validation 的quant 就開始測模型的準確程度和戰略本身的受壓能力,英文裡把這個叫做back testing/stress testing。Portfolio manager 主要負責出產投資戰略,有了戰略之後quant會去按照這些戰略計劃去研發具體的模型。trader一般是从卖方S&T挖角。”——by伦敦某世界前列hedge fund的人才S

与之前所说的买方研究员不同,那边可能看的更多是基本面(fundamental),就是行业、公司情况这些;quant fund看的更多可能是技术分析(technical),成交量、股价方差、走势之类。

他们的策略我可以罗列几个我知道的,比如QMJ(quality minus junk),每个月买入上月收益最好的卖出收益最差的;钉死指数,指数纳入哪些股票多少权重,就也按这个权重买;

risk-parity,简单理解根据方差来选,桥水的方法的理念之一。

这些策略都是要验证和调整的。验证可以使用历史的股价数据来测。由于数据过多计算次数多,这些计算很多都要用编程来完成。

然后交易自然也很多要靠代码了,不然每月甚至每天一调整,手工交易岂不是暴毙当场。

这一行的薪资、前景就不用赘言了。基本都是大佬们才能玩得起的游戏。MIT哈佛顶级名校的金融master,都是教这些而不是公司金融。

四、基金的其他岗位

4.1 交易员trader 一般指基金中负责具体操作买卖的。有些岗位也带着交易字眼,但实际干的活是那种负责准备合同材料监督合同盖章跑签字的,这种就不在我们讨论范围之类了。

由于现在的基金操作都变得复杂起来,trader也变得越来越quant了——尤其是香港。也许现在要求不高,但以后不会可能会被淘汰。

有一定的编程基础肯定是应聘trader的大杀器。

比如一个编程出身的朋友,现在就在香港UBS设计自动交易的算法(具体是啥这里不写了)。

trader还需要一定的反应能力和心算能力。

听人讲过一些trader面试题,

一组期权的组合的股价和期权收益的曲线,某个因素下降带来的债券组合的可能的变化等。线下答可能想想查查还能答,

但作为面试题就有点难了。

4.2 Relationship 负责跟投资人对接,以及募资啥的,我觉得都可以归为此类。其实考的也是销售能力。

Part 5:咨询

很多人听到的咨询可能第一时间想到的都是MBB,麦肯锡(M)波士顿(B)贝恩(B)。其实这些主要是以战略咨询见长,实际上咨询五花八门。

列举一些:战略咨询:MBB;市场咨询:尼尔森,Oliver Wyman(说错了别打我);人力咨询:怡安翰威特、美世Mercer,Willis Towers Watson(分不清它是人力还是精算);技术咨询:德勤,埃森哲,IBM、SAP等;地产咨询:仲量联行JJL,戴德梁行;财务咨询:四大,以及其他一些财务咨询机构;供应链咨询:利丰,顺丰也可能会有。……相当的公司都会提供多种咨询服务,比如四大的咨询。

一、财务咨询FA(financial advisory)

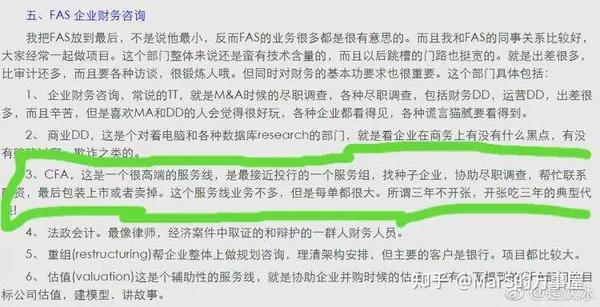

直接上例子。一个同学发我的四大的财务咨询的岗位描述。

虽然这个描述其实写的有点烂,不过还是讲一讲。第一个,就是财务尽调…前文说了。第二个,有点法务尽调和业务尽调的感觉,虽然一直强调商务,但是查黑点、欺诈一般是法务尽调的活。第三个,有点一级市场的意思,不过,“从种子企业一直做到上市”,这是打算创投投行全包,承揽做销都干?具体应该是协助VC和投行尽调,然后帮被投企业做财务方面的辅导,然后它把VC和投行的活说成是自己的。第四个,很直观,就是处理商业诉讼种有关财务的东西。第五个,债务重组业务,理清债权,清理债务人资产,快可以很快,烦起来也能很烦。第六个,这其实前面五个业务都会或多或少的做。估值有时候很主观也很简单,像我这种菜鸡都能做…一般来说目的不同,选取的估值方法也会不同,并购和VC的估值方法就不一样,专业的东西这里就不细说了。其实这里应该还有第七条,就是破产案件,这里也需要事务所介入,估计是忘了写出来。

二、战略咨询

这一段主要根据在香港德勤战略咨询做过的兄弟William张转述。他副业也搞职业咨询,并想宣传,所以这里给他露个名字( ̄▽ ̄)/他们家的网址在文末。

2.1 德勤咨询简述 德勤战略咨询部门叫S&O,strategy&operation。

除了该部门外德勤也有技术、人力等咨询…盘子还是很大的。注:德勤整个咨询部门应该叫德勤摩立特,部门的大中华区总部在上海。

他们是分组是按行业分的组,汽车、消费等,进去了一般不会换组。

2.2 部门职能&日常 Strategy主要做业务拓展、市场开拓等活,

和研究员有一定类似,都是看市场,不过在看市场的基础上还要出具体的拓展方案,比如怎么拓展门店之类。Operation主要是成本优化方案之类。此外还会经常有和别的部门合作的项目,比如总部搬迁计划,部门裁撤方案等。

日常就是竞标和做项目。甲方发布一个需求,比如车企的零售转型,他们就要做PPT讲解他们的大致方案去和别的咨询公司竞标,中标后才是具体出详细方案。

出差挺多的,一年一半的时间都在项目上,虽属于香港德勤,在北上的时间更多(北上车企多)。

2.3 要求 从上面部门的活已经可以看出一些端倪。市场需要自己去测去查,总部搬迁涉及的法律也要自己去查,涉及的方面既多又杂。拥有多元化背景的人不会多,既懂车又懂法凤毛麟角。因此跟研究员一样,找数据的能力,以及根据有限数据做推理的能力就很重要了。

兄弟给的面试问题,怎么估算深圳有多少垃圾桶?怎么估算清理莲花山垃圾需要多少清洁工?

除了推理和数据能力,要竞标要讲项目,pre能力肯定要了。不一定口才好,结巴都可以,但要能把事情讲清楚。这篇笔记其实就是在干类似的事情——把金融业的一些方面讲解清楚。

专业背景不会特别看——反正接触的方面太多,你的专业背景怎么都不会cover全的。不过统计学,或者有过咨询或者相关行业(汽车等)的经历会加分。

专业不看,那么学历的比重考核比重就会上来了。

2.4 薪资&前景

其实工资还行,有差补加班费赚的还是很多的——毕竟也是四大,“赚钱全靠差补加班”

这一行不是能长干的行业,相当的人最终都是要跳槽的。兄弟已经跳槽去某芯片龙头做战投了,去大企业的战投、战略也是这个的一个方向。其实我也推荐过兄弟去做天使/VC/PE,虽然财务法务方面薄弱了一些,但业务和行业理解不会差,做天使或者早期的创投是可以的。

三、其他咨询

鉴于这些与金融有点远,就简单说一下。

3.1 技术咨询

个人感觉技术咨询是我比较常见的(可能是因为我在深圳,信息业比较发达),很多是企业信息化,主要是搭建ERP系统等;还有些电商搭建等。

当然这个活不全部要求编程人员技术人员,他们也需要一些人去帮忙做模型搭建,比如之前PWC咨询实习的当时的部草L,他当时的日常就是构思需要设置那些参数、以及各个参数间的关系等。

做的好的公司主要有德勤,埃森哲,IBM,SAP等。

3.2 地产咨询 写字楼和商城的招租方案,

分析地价和租金定价这些都会做。

跑楼看楼肯定是日常中的重头戏之一,

以及与商家的各种访谈等。

主要玩家就是五大行,戴德梁行、仲量联行(JJL)、第一太平戴维斯、高力国际、世邦魏理仕。

3.3 人力咨询: 看名字都能看出来,没有说的必要了吧。。。

3.4 供应链咨询: 就是帮忙做企业的供应链方案以及优化的。比如农产品怎么运到城里之类;什么路线运口罩才不会被邻国抢劫应该都可以算这一类。

Part 6:银行/信托

先说信托。为什么和银行放到一类。曾去信托拜访过一两次,交流中得知,传统的信托业务其实和商业银行很像,都是收钱,然后转贷。一些企业账面就会有信托贷款,就是指来源信托的贷款。至于不传统的业务嘛,现在信托业还在探索…

然后这里所说的银行,也主要指以存贷为主要业务的商业银行。

一、任务&日常

首先,现在说的岗位,不含一些很专门性岗位,比如人力、财务、数据分析、风控,以及一些银行搞得新花样的业务(比如平安,会搞电商);下文专注管培生等。

注:上文提及的金融岗位很多在专业子公司下面,不属于任何分行,就叫直属机构或者专业子公司。以及有些银行招聘时会直接写明岗位类型,这也不在讨论之列了。

个人觉得银行的工作大多可以分为两个大类:营销和贷款。营销类就是拉存款找贷款卖卡卖理财产品等活了,干的好的话收入真的上天…一些岗位诸如产品经理,都跟这个有关系。这里要说下招行,招行在银行中的营销真的出色。

然后是贷款。分为对公和信贷。对公更多的是对接公司,信贷则更多对接个人。贷款的活其实也是尽调,不过只是针对债的尽调而已,收集贷款人的文件然后检查——检查一般银行自己都有流程的。

银行也算买方,债券很多都是银行收的。所以虽然很多金融学生有点回避银行,但银行若是贷款也是鄙视链中数一数二的。

然后对公和信贷比较,对公会更有前景一些,能和一些大公司有接触。

银行相对来说确实加班不算久。

不过银行很多琐事,比如各种清点各种填表,很多时候为了这个事情都是要加班的。不过相当的银行还是很咸鱼的。

很多人关心一个银行柜员的问题——会不会待柜台。答案是一般都会——但不会太久。国内银行喜欢让新员工轮岗,高柜低柜、大堂、审核都可能,整个轮岗周期大概1-2年。1-2年后,才会开始定岗。

定岗这个时候又要争一次岗位。争我觉得还是要争对公。所以之前有个朋友问我拿了银行管培去不去,继续搞招聘太累了。我说拿了银行的管培只能算暂时休战——定岗的时候还有一轮厮杀。

不过定岗的具体细节我就不知道了。

#:插入一点鸡汤

个人认为,好岗位是投入产出性价比高的。要么前途无量(付出得到的回报最大),要么咸鱼到底(虽然没有回报,但也不用付出),两个路径走到头。前途无量的可能就是买方,

头部可能是买方中的blackstone、quant fund这些;而咸鱼到底的应该就是银行了,头部可能是国开行等政策性银行。

很多人觉得咸鱼就是求稳混日子。但保证少的时间少的压力就有稳定过活后,省下比别人多的空闲时间可以用来干很有有意义的事情,钻研茶酒咖啡厨艺烘焙,钻研摄影音乐街舞手工,钻研影视哲学小说诗书,钻研各种猫狗鱼鸟花草,钻研法律会计钻研代码,钻研各种行业各种股价。甚至哪怕只是咸鱼度日,我觉得也比像我一样忙来忙去所获甚少好。

二、选择&薪酬

银行是挺稳的。而且不怎么出差,对女生也挺友好的…

“国有银行实在没啥意思,实在要去银行,就还是去平安、招商、浦发等银行吧。最近宁波也不错。”——by某国有银行多年工龄老员工

然后还是说下被这个老员工夸上天的招行…比较精英化,工资更高,但是对于个人的压力相对大一些——老员工觉得银行中招行对于个人能有最大的提升。

能去总行固然不错——不过一些特定地区的省分甚至市分也不差,比如传闻应届生起薪35万的招行深圳分行.不过求证了招行深分的伙伴,回复是底薪只是十几万,35万是HR口头说的,而且是含奖金的。

国有银行有时会有承诺职级,一个朋友就曽给出了省分行的副处级的条件…据某国有银行多年工龄老员工说,该职级是较高了,不考虑工资,光是这个权力就很诱惑,然后认为这个机会是非常值得一去的(不过这个朋友最终没去)。

然后我的一个不明白的问题:银行的人似乎都买房特别早?认识好几个银行的,毕业没多久就按揭了。

银行跳出来的见的不多,

很多真的是从头来过,到一个全新的行业,之前的经验都用不上了。

如果是营销的活,跟所有营销一样,跳出来的时候这些关系还在,也是资源。如果是对公,跳出来还能去企业的融资部啥的。

三、要求

银行的招聘要求挺迷的。国内银行就就是海选-面试,然后考试,考行政能力测试和一些偏门怪题(内容会在另一篇公众号里面讲)。

海选还挺看背景的。没有统一标准,标准也很多很杂,学历,实习,成绩…政治面貌,籍贯,证书…甚至家世背景都有,而且参考比例不低,毕竟国内银行是个求稳的部门,相较能力他们更为看重“根正苗红”。

至于香港的商业银行其实也很迷…

“进香港银行就准备下面试问题和形式吧,背景和银行越相关越好,能在经历中展现对这行的兴趣和成绩会很加分。总之,和银行越契合越好。”——by某政策性银行香港分行HG

四、准备

总之,个人觉得很难说想进银行能准备什么…首先行测肯定是要准备的,然后一些奇奇怪怪的知识点肯定也是要看的,诸如“上交所XX业务的组织形式是”虽然我还不知道这些奇怪的知识点在哪能看。

爹妈背景你也搞不定不了,不过可以争取个政治面貌。在校争干部争学术争奖学金。实习多看看银行有关的(但我觉得银行实习很多都是托关系开个证明),学术方向可以多看看风控的。

看看该银行的历史背景等。多看看银行的相关的法律法规。

然后国内银行有一个银行从业资格考试,考那个肯定对银行有帮助。FRM和会计这些对于进银行的帮助也是有的。

反正…我感觉进银行这件事情真的随缘。

Part 7:金融科技

Part 8:四大&审计

(留坑待补)