东吴计算机:信创发展更新 答投资者十二问

来源:雪球App,作者: 投研与逻辑,(https://xueqiu.com/2852344450/235083480)

1.目前报台账的情况?

十三个重要行业领域主管部门,各自梳理汇总本行业机构在用的四类系统的软硬件产品资产情况,形成资产电子台账。 我们当前正处在行业信创上报台账的时间窗口,因为上报台账本身是过程,而非目的,因此市场预期后续会有政策跟进。 截至2022年11月初,上报台账的企业还非常少。 我们预计上报台账过程会在12月份完成。

2 年底的政策预期?

各个行业会出台针对未来的计划表和路线图。重要行业领域主管部门根据国产化替代原则分类施策,制定本行业领域总体规划,制定年度计划,完善时间表、路线图,制定年度替代指标。 核心变化在于,过去的行业信创都是基于增量要求,今年底的新政策有望给出新的存量要求。

3 有没有钱做? 有。 央国企,尤其是金融和电信行业,并不存在资金压力大的问题。 行业信创相比党政信创,客户的付费能力和付费意愿都大大提高了。

4 国产的产品到底行不行? 很行。 很多投资者会认为国产的东西不好,其实这里面有理解上的偏差。我们的产品拿出来跟海外相比,没有区别,甚至更好, 我们的海光就是基于AMD的ZEN1,我们的麒麟,统信就是基于Linux 目前我们已经达到了可用阶段,而且有些方面已经在向好用发展。 为什么会有不好用的问题? 主要还是产品之间的话配问题和上层生态的易用性,稳定性不足。 主要靠强制使用来克服。

5.台账的预期规模?

万亿以上。 重要行业领域的PC出货量为每年1200万台左右,按5年折旧则重要行业存量PC达到6000万台。 我们把所有系统设施都折算进每台PC节点,折算大概2.5万元,则行业信创的台账预期会达到万亿以上。

6.价格战情况?

逐步缓解。

有着信创市场争的持续,格局得以优化,龙头企业的议价权得以提升,产品价格上行空间越来越明晰

一旦进入行业信创,将会加速各个信创环节的出清。行业信创对产品性能的要求更高、更市场化,因此会快速提升各个环节的集中度,优化竞争格局。 如操作系统环节,过往市场还在纠结到底是麒麟还是统信,现在已经被麒麟大一统,麒麟的议价权持续提升,价格愈发强硬

7 行情是否可持续? 非常看好。

综合来看,站在当前时点,我们正处干报台账的阶段,预期年底有政策对未来五年进行规划,明年有放巨量的预期,也会伴随业绩的释放,同时中央领导集体非常重视信创发展,因此我们认为当前就是买入信创板块的大好时机,并目行情可持续,看长看长春 长。

近期的调整,与基本面无关,回调后反而是配置机会。回顾上一轮行情,信创板块正是脉冲式上行。 历史总是惊人的相似, 我们现在所处的阶段,类似于2019年要求9月30日上报台账所带来的行情,市场对未来的政策充满了期待 往后面演绎,当年底政策推出,就像是2019年底推出的“352”规划,强制性带来确定性,还会有大级别行情。 再往后,等到明年开始出现大规模招投标,类似于2020年6月底西南三省招标,从规划到兑现,又是一轮快速的拉升 但历史不会重演,2020年7月,当信创来到历史最高点的时候,却因为没有业绩而陷入漫长的下跌,2022年,我们非常有信心看到,在这轮行业信创中,信创厂商们将释放自己的盈利能力。

8.后面业绩能否兑现? 确定性更强。 本轮是行业信创,规模远远大干之前的党政信创,而目下游客户的付费意愿高,付费能力强,同时各环节的竞争格局已经趋干稳定,带来上游产品厂商议价权的提升。

9 这次和上次有哪些不同? 这次更强。

8目至今,我们看到美国先后限制了中国高端FDA和GPU,十一国庆期间美国限制了中国获得先讲半导体的能力,美国制造了佩落 西的窜台,以及制定了台湾政策法,中美关系不断恶化,科技脱钩已成以然,未来我们只能自己靠自己,引起了资本市场对信创板块的关注。 年初的俄乌战争也给中国带来很大启示,任何不能自主可控的技术环节都会成为被西方攻击的弱点。因此信创成为国家安全的核心组成。 从国内来看,新的中央领导集体会继续重视和强调信创事业发展,我们对未来的政策预期非常乐观 这一次,信创推广到重要行业,解决了资金和应用场景的问题,体现了举国体制和内循环能力。行业信创规模更大,付费能力更强,更加商业化,大大加速了国产化的进程。

10 供给侧如何保障? 现在信创事业的发展遇到一个问题,恰好是因为技术路径的多样性。只看6款CPU和2款操作系统,上下游的软硬件们就必须进行 12种组合的适配工作,再加上6款中间件和6款数据库,大量的资全和人力都被浪费在了牵无意义的话配环节,国家正在制定相关 的政策对现在的信创市场进行收敛。 我们认为,这一次的美国制裁对我们来说,并不一定是坏事,相当于间接帮助我们收敛了技术路径。 未来一段时间,中国的CPU厂商中华为鲲鹏最接近达成去美化的流片产线,华为今年增加了对下游整机伙伴的芯片供给,因此也带来了整个鲲鹏计算生态的景气度提升。 往长远看,ARM系芯片具备技术路径选择上的后发优势,契合在信息技术领域顶层博弈的需求,因此我们认为信创事业未来可以更多依赖ARM系CPU。 悲观情况下,当芯片供应无法满足信创需求时,我们也会率先对软件进行国产化。软件的国产化并不以芯片为前提。

11 哪些方向弹性较大?

核心还是基础软硬件。 在所有的系统构成中,基础软硬件是必不可少的,属于刚需。 而且从意争格后来看,很多应用层存在多个厂商竞争,但基础软硬件天然就具备垄断效应。 相比应用层,基础软硬件的需求更大,月份额更集中。 因此弹性最大的方向,仍然是基础软硬件。除了我们经常提及的CPU/OS/DB/MW之外,还有GPU/云基础设施。

12 有哪些新的标的?

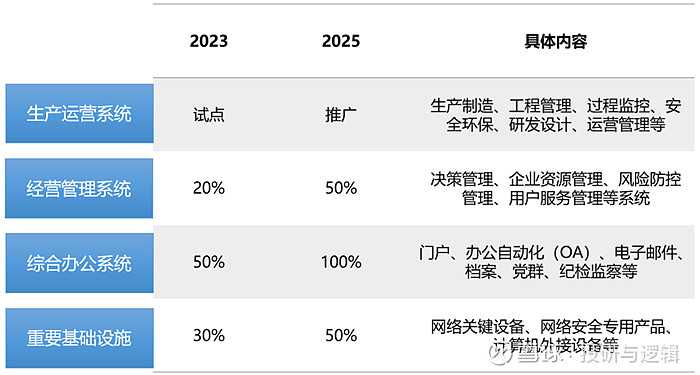

标的将会按照先综合办公、再基础设施、再经营管理、最后生产运营的顺序释放利润和行情外溢。 当前我们的推荐标的为:深桑达A,用友网络,太极股份,远光软件,纳思达,中国软件,海量数据,景嘉微,金山办公,神州数码。