涨出一个千亿市值新能源巨头需要多长时间?半年,10倍!赛力斯基本面史诗级巨变!

华为摸着赛力斯过河,过河之后呢?

作者|罗兰

编辑 |小白

一只10倍大牛股的养成时间只需要……半年!

中外资本市场上10倍大牛股还是不少的,但是事后看,这些10倍大牛股都不是短时间才走出来的,少则3、5年,长则10年。

但是近期大A出了一只史诗级的大牛股:10倍涨幅,半年。

对,你没看错,只需半年。

这家公司就是目前新能源汽车行业的当红炸子鸡——赛力斯(601127.SH)。特别提示:赛力斯的曾用名是小康股份,小康股份在8月2日正式将证券简称变更为赛力斯。

赛力斯自2016年上市,按照A股以前的玩法,刚上市的新股一般会拉N多个涨停,而赛力斯也走的这个套路:刚上市,公司股价猛涨一波,后面就一直跌跌不休,非常萎靡。

进入2020年,公司股价一直在8元附近徘徊。

这时候,神奇的事情发生了。自2020年11月起,公司股价像吃了兴奋剂一样,突然拉涨,这波拉涨一直涨到2021年6月,半年左右的时间,股价已经突破80元,接近10倍的涨幅。

在经历一段震荡和回调后,公司股价又开始在今年的6月重启上涨趋势。一个月左右的时间,又涨了一倍,股价直接突破90元,创历史新高。

随着股价的暴涨,公司的人气急剧提升。就现在这行情,谈中国的新能源汽车,不谈赛力斯,那就等于没谈。

其实赛力斯这家公司,风云君之前就覆盖过。只不过正如文章所写的,作为一家整车制造商,赛力斯的基本面实在是太平庸,直白点说就是太差,业绩不行。

所以整篇文章才2000字左右,确实没啥可写的。

就是这么一家市值不过百亿、普通得不能再普通的车企,却被资本市场一下子干成市值千亿的新能源汽车巨头。

为什么赛力斯突然成了资本市场的宠儿?

市值风云之前赛力斯的研究结论,必须被推翻

市值变化如此之大,必然是市场对赛力斯的预期发生了变化,而且这种变化是根本性的、颠覆性的。

以苹果公司为例。

众所周知,苹果公司会亲自培养上游的零部件供应商。苹果公司除了给供应商大笔的订单,还会派自己的工程师进驻到供应商那边,目的就是对供应商进行技术指导和监督,以帮助提升供应商的整体实力。

供应商的水平上来了,产品的品质才会有保证。

一家平平无奇的企业,一旦被苹果公司这种级别的公司选中成为长期的合作伙伴,其基本面肯定会发生重大变化,搞不好就从一家小工厂变成了营收过百亿的中等体量巨头,这完全是可能的。

赛力斯就类似这种情况:赛力斯充当供应商的角色,至于苹果公司,则要换一换。

换成谁呢?

换成中国的科技巨头——华为。

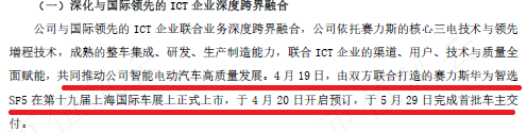

2021年1月,赛力斯与华为共同发布以DriveONE为基础的智能增程/纯电动力平台。接着在4月,赛力斯与华为正式签署新能源汽车合作协议。

还是在4月,由赛力斯和华为联合打造的赛力斯SF5,在第19届上海国际车展上正式上市,并在5月29日完成首批车主的交付。

赛力斯与华为开展合作的阶段,正好就是赛力斯股价大幅飙涨的阶段,两者在时间顺序上是重合的。

从股价反应看,市场认为这绝对是个大大的利好。而且,市场预期一开始就给得很满:一看公司与华为联合搞新能源汽车,直接一步到位,半年时间就把公司股价干到10倍涨幅。

由于华为的深度介入,还以过去的研究逻辑看待赛力斯,显然是不合适的。之前那篇关于赛力斯的研究报告,其观点和结论,都必须被推翻。

一切都以风云君现在的研究为准,以本文为准。

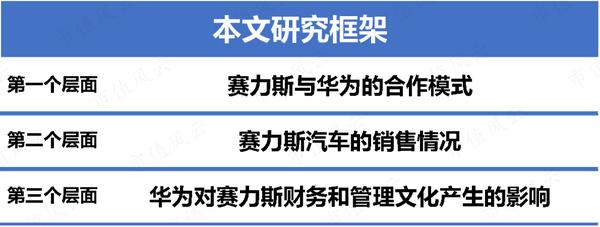

风云君接下来的研究主要聚焦在以下3个大的方面:

第一是公司与华为的合作模式;

第二是公司与华为联合开发的车型的销售情况;

最后是,与华为的合作,给公司的业绩以及组织管理层面带来的种种变化。

核心命题:赛力斯到底算不算华为的代工厂?

01 华为造车的紧箍咒:EMT决议

分析赛力斯与华为的合作模式,就不得不谈到华为在新能源汽车领域的战略布局。

华为老板任正非在2019年批准成立汽车BU,这标志着华为开始正式涉足汽车业务。

同时,任正非还表示,每年要拿出5亿美元的预算投入到汽车业务中,而且对汽车业务,6年时间内不作盈利要求。

2020年10月26日,任正非签发了一份决议,明确规定:华为不造整车,而是致力于聚焦ICT技术,帮助车企造好车。这份协议就是业界知名的EMT决议。

众所周知,华为的研发投入素以高强度著称。

2021年华为年度报告发布会披露,2021年全年,华为的研发投入高达1427亿元,绝对规模全球排第2。华为也是全球最大的专利持有企业之一,2021年以6952件PCT国际专利申请量独占鳌头,连续5年居全球第一。

华为目前聘有700多名数学家、800多名物理学家、120多名化学家,另有1.5万人从事基础研究,6万多名产品研发人员。

凭借深厚的技术积累,华为的汽车业务迅速扩张。

本来说好是5亿美元的预算,结果呢,华为2021年在汽车业务的研发投入就达到10亿美元,汽车业务的研发团队也从2020年的2000余人,猛增至2021年的5000余人。

我们可以拿造车新势力——蔚来、理想、小鹏三家作为参照。

蔚来、理想、小鹏的成立时间集中在2014和2015年。2021年,蔚来、理想、小鹏的研发费用分别为45.91、32.9以及41.14亿元;研发人员分别为4809、3415以及5271人。

华为在晚5年时间进入新能源汽车领域的情况下,在没有直接下场造车的情况下,在汽车领域的研发投入就已经超过蔚来、理想、小鹏。华为的研发团队规模也已经赶上甚至超过后三者。

如此彪悍的执行力,不愧是华为。

由于EMT决议的自我限制,华为是不可能直接参与造车的。于是,华为与整车厂商的合作,就衍生出来了3种模式,分别是:Tier1模式、HI(Huawei Inside)模式以及华为智选模式。

其中,华为智选模式,是华为渗透汽车产业环节最深的一种模式。赛力斯与华为的合作,就是采用华为智选模式。

华为智选模式的特点是,合作开发的车型,必须要搭载华为全套的智能汽车方案,也就是“华为全家桶”,比如“华为八爪鱼”自动驾驶平台、鸿蒙OS智能座舱、DriveONE电驱动系统。以及,专门为自动驾驶提供算力的智能驾驶计算平台MDC等等。

华为智选模式还有一个特点:销售渠道必须由华为控制。车,必须通过华为的线下体验店售卖给终端消费者,合作车企不能自建独立的销售网络。

赛力斯是当前唯一一家在华为智选模式下,产品能够批量生产和交付的车企。

02 赛力斯不能算作华为的代工厂,但一定是华为造车概念股

电动汽车的核心部件是电控、电机、电池。华为给赛力斯配置的DriveONE就是三合一电驱动系统,即电控、电机和减速器集成为一体。

电控和电机被华为拿在自己手中,再加上智能驾驶,智能座舱这些功能端的技术,华为也是完全掌控,也就是说,一辆华为智选车,其核心部件(除开电池)都是华为的。

这就说明,除了重资产的生产和制造外,其他造车环节,华为其实都已经深度介入。

华为距离自主造车,事实上就只差几步。

这么看来,华为智选车模式的合作伙伴——赛力斯,难道就真的只是一个代工厂吗?

首先必须承认的是,赛力斯自身的研发水平是真的差,垃圾级的。

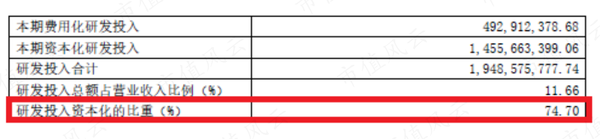

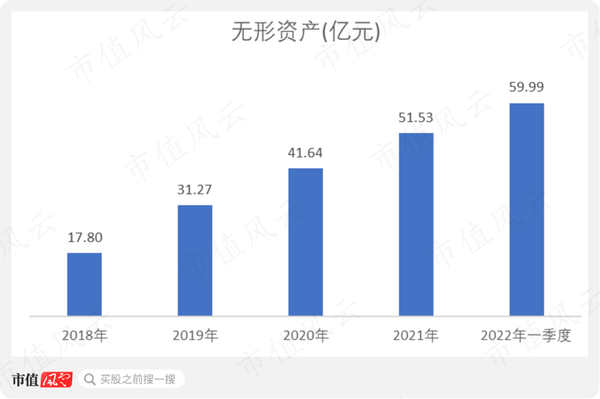

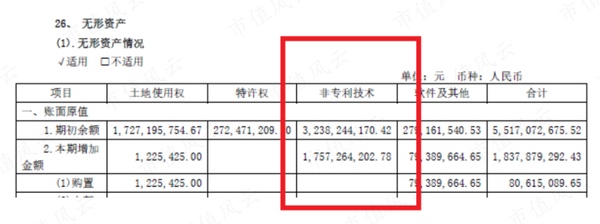

2021年,公司的研发人员有3019人,研发投入达到19.5亿元。需要注意的是,赛力斯大部分的研发投入,都是资本化的。

这导致赛力斯的无形资产从2018年的17.8亿元猛涨至2022年一季度的59.99亿元。

资本化就资本化吧,如果这些无形资产都是专利(尤其是发明专利),那也还说得过去,可是呢,这些无形资产大部分是非专利的技术,专利权为0。

所以,赛力斯每年10亿元左右的研发投入,到底研发了个啥?研发了个寂寞?研发了个锤子?研发个鸟?

要专利没专利,研发投入和研发团队规模也不如蔚来、理想、小鹏以及华为,赛力斯在智能化,电动化方面的技术积累完全比不过这些玩家。

不过即使是这样,赛力斯也不是完全不搞技术开发类工作,毕竟电动汽车除了核心部件外,还有一些其他部件也需要品控。

2021年年报就披露,公司与华为合作开发的爆款车型问界M5,其内置的3.0增程器,就是公司自主研发的。

另外公司还对外表示,汽车业务从研发到制造到交付中,公司负责研发、制造、交付、服务以及创造全生命周期的用户体验。而华为深度参与产品定义、品控和渠道销售。

这个表述说明,除了生产、制造以及部分的研发,赛力斯至少还负责产品的交付和售后服务。

而且像一些环节,如产品设计等,是赛力斯和华为一起搞的,分工其实并没有那么界限分明。

最关键的是,与华为联合开发的车型,其品牌名称、整车的知识产权不属于华为,而属于赛力斯。

收入分成方面,整车的销售收入算作赛力斯的营业收入,华为每卖出一辆车,就会提取相应的佣金(具体的佣金比例公司没有对外公布)。

既然品牌和销售收入都掌握在公司手中,那就很难把公司当成华为的代工厂。

在华为智选模式下,赛力斯与华为的合作关系,是比较复杂的,绝不是上游和下游这么简单。

不过我们至少可以确定,在两者的关系中,华为肯定是掌握主导权的一方。

一方面,华为在电动汽车领域的技术能力远远强过赛力斯。整车的核心部件被华为掌控。

另一方面,新车发布会由华为亲自主持,车又必须在华为的门店售卖,大部分消费者,估计也是冲着华为品牌去的。

如果不是华为,很多人甚至都不知道赛力斯。

所以,赛力斯虽不是华为的代工厂,但完全可以被当作华为造车概念股。而且,还是那种关联度极高的华为概念股,车的品控,车的销售业绩,都将依赖于华为。

上市仅半年的问界M5,月销量成功超越蔚来ES6、小鹏G3

那么,赛力斯与华为合作的效果到底怎么样呢?

下面风云君分阶段、分品牌来分析。

01 赛力斯SF5,一款彻底失败的产品

赛力斯最早做的是汽车的坐垫弹簧,后来又做过摩托车。

2003年,公司与东风汽车合作,搞了一个低价微型面包车品牌,即“东风小康”。之后继续和东风汽车合作,推出乘用车品牌,即“东风风光”。

作为一家传统车企,赛力斯长期面向低端市场,在中国的造车江湖中排不上太好的座次,差不多就是三线车企的水平。

眼看新能源革命的浪潮滚滚而来,公司也想赶上这个风口。于是,公司在2016年设立子公司赛力斯。赛力斯就是公司的新能源乘用车品牌。(注:公司旗下还有一个新能源汽车品牌,叫瑞驰,只不过瑞驰是做商用车的。)

这一次,赛力斯不仅要造电动汽车,还想拥有自己的品牌。

不过正如前文所述,公司之前是做小面包车的,不仅在传统燃油车方面没有过硬的实力,在新能源车方面也没有多少技术储备,尤其是在乘用车领域(轿车、SUV之类)。

赛力斯SF5于2021年4月由华为发布,理论上,赛力斯SF5是赛力斯与华为合作的第一款华为智选车型。

但实际上并不是。

直接证据就是,公司2019年年报中已经出现了赛力斯SF5,而且公司还说赛力斯SF5的上市,是公司新能源汽车布局的里程碑大事件。

时间顺序上,公司先发布赛力斯SF5,后面再与华为合作,然后由华为再发布一遍。

所以,赛力斯SF5应该算作公司自己搞的新能源乘用车。只不过后来华为派出团队,对赛力斯SF5进行了一些改造。但是由于时间紧迫,华为的参与度并不高。

从2021年4月算起,2021年4月-2021年12月,赛力斯SF5累计销售8019辆,平均每月不足1000辆。

进入2022年更是惨:2022年1月只卖出去2辆,2月至4月的销量甚至都是0。

赛力斯SF5已然是一款失败的产品,根本原因是公司自身的实力不济。

赛力斯SF5的失败再次说明,没有华为这个大腿,没有华为深度的技术支持,靠公司自己是屁也不是。

即使进了华为的销售渠道,照样屁也不是。

02 问界系列,真正意义上的华为智选模式

赛力斯SF5之后,赛力斯成立了一个新的子品牌——问界(AITO)。

华为对问界系列的渗透达到空前的程度,远非赛力斯SF5所能比。因此,问界才是真正意义上的华为智选车。

估计就是为了与华为展开合作,公司才专门推出这个品牌。

去年12月底,问界系列的首款车型——问界M5正式亮相。问界M5一上来直接搭载“华为全家桶”,包括华为的鸿蒙OS智能座舱。

由于问界M5是业内第一款装了鸿蒙系统的电动汽车,所以也被称为鸿蒙汽车。

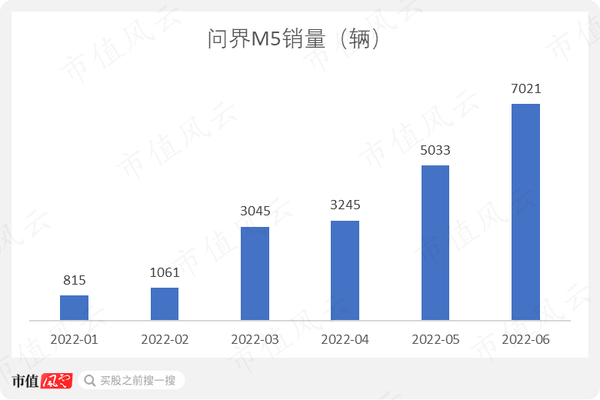

销量方面,问界M5就像一匹黑马一样,月销量不断上涨:从2022年1月的815辆增加到2022年6月的7021辆。

由于问界M5属于SUV,如果只以新能源SUV这个维度看,6月份问界M5的销量已经可以在国内新能源SUV中排到第8位。

问界M5在今年1-6月的累计销量,可以在国内新能源SUV中排到第12位。

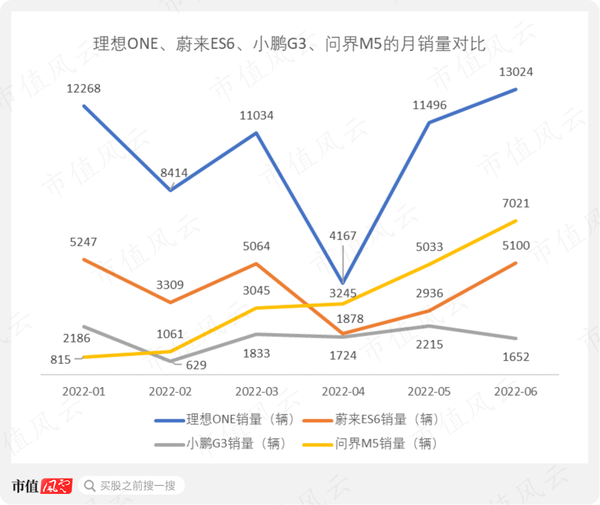

理想ONE、蔚来ES6、小鹏G3分别是各自的旗舰SUV。现在问界M5月销量已经超过小鹏G3和蔚来ES6,和理想ONE的差距也在逐渐缩小。

在新能源SUV领域,问界M5无疑产品力惊人,已经排到了比较靠前的位置。

要知道,排在问界M5前面的SUV,基本都是特斯拉、比亚迪、理想汽车等等,这些企业都是很早就开始搞新能源汽车的。

而问界M5,是2021年3月才立项,12月就上市了。从项目立项,到批量交付,时间是非常短的,以如此短的时间,取得如此的销售业绩,确实非常亮眼。

这再一次体现了华为的执行力和产品力。

问界M5上市之后,紧接着今年7月的华为夏季发布会上,问界系列的第二款车型,也是赛力斯与华为合作的第三款车型,大六座的SUV——问界M7也正式上市了。

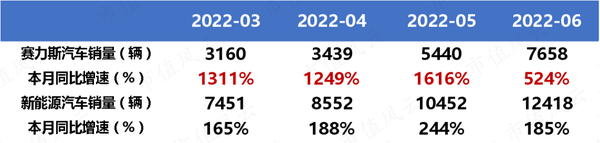

由于赛力斯SF5的失败,赛力斯之前是从不公布赛力斯汽车的产销情况的。现在,随着问界M5的成功,公司终于在今年3月份的产销快报中正式披露了赛力斯汽车的销售情况。

2022年3月至6月,赛力斯汽车销量从3160辆猛增至7658辆,3月-5月的同比增速都在10倍以上。6月的同比增速也高达5倍。

对公司而言,问界M5是爆款无疑了。

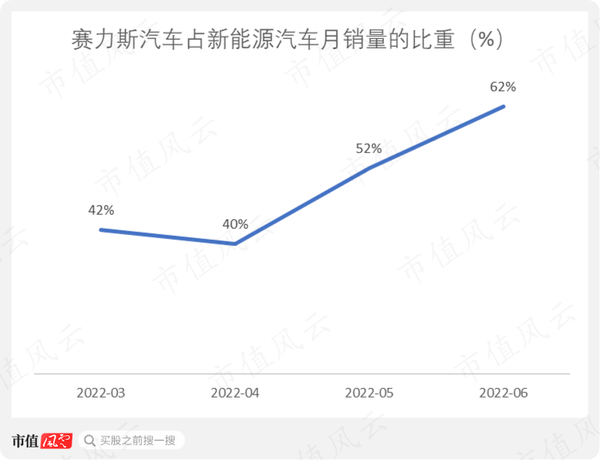

由于问界M5的拉动,赛力斯汽车占公司新能源汽车月销量的比重也从2022年3月的42%大幅提升至2022年6月的62%。

问界M5不仅带动了赛力斯汽车的销量增长,也带动了公司新能源汽车的整体销量的增长:

2020年公司卖了273590辆汽车,其中新能源汽车20275辆,占比仅为7%;

2021年,公司卖了266614辆车,其中新能源汽车41440辆,占比提高到16%;

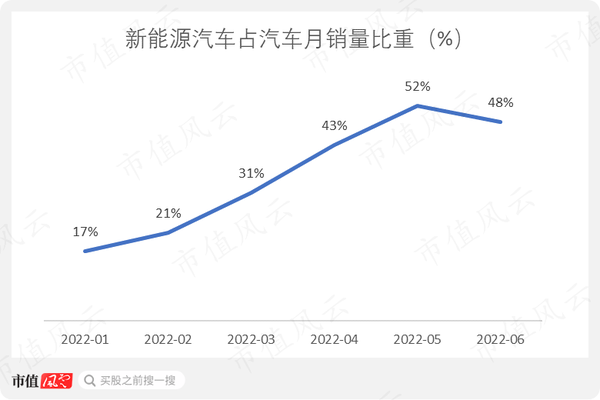

进入2022年,以月销量为基准,新能源汽车占所有车型月销量的比重已经从2022年1月的17%,迅速提升至2022年6月的48%。

实际上今年以来,除了新能源汽车,其他车型公司卖得并不好,非新能源汽车的月销量从2022年开始就呈现整体下滑的趋势。

公司现在卖得最好的是新能源汽车,尤其是赛力斯的问界M5,绝对是主力中的主力。

公司在股价高位完成71亿的定增,私募大佬林园买入2.59亿

问界M5火了之后,赛力斯干了两件比较重要的事情。

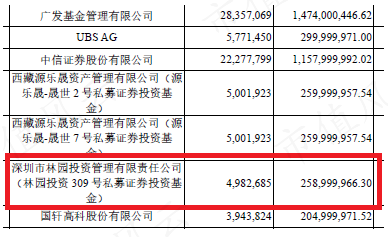

第一件是完成71亿元的定向增发股票。发行价格是每股51.98元,即在公司股价位于高位的时候,进行增发。

这次增发股票的对象有17个,全部是国内外知名的券商投行、私募以及公募。

券商投行主要包括中信证券、广发证券、瑞士瑞银集团。公募基金有华夏基金、广发基金、建信基金等等。

值得注意的是,网红私募大佬林园也入局了。林园旗下的林园投资309号基金,其获配金额达到2.59亿元。

此前林园对媒体表示:新能源是一个发展方向,但是我们没有能力研究新能源,所以暂时不会碰新能源。

对于此次高位参与定增,林园独家回应第一财经的记者。他说:我们对待新能源的态度没发生转变,我们只是投了很少的金额,不影响,这笔金额小到可以忽略不计。

除了71亿元的融资,公司第二件大事是改名字。

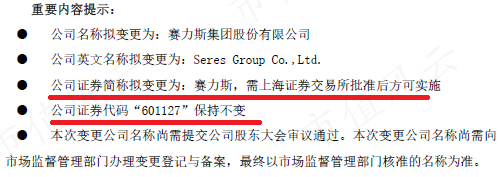

7月11日,赛力斯发布了一则公告,说公司准备把注册名称从重庆小康工业集团股份有限公司,换成赛力斯集团股份有限公司(最终以市场监管局核准为准)。

证券简称也准备从小康股份,换成赛力斯(8月2日正式实施)。

把名字、证券简称全部改为赛力斯,公司向市场传达的意思是要强化“赛力斯”这个品牌概念。

公司举出2个需要改名字的理由:

首先是让公司品牌形象与公司的业务和战略规划保持一致;

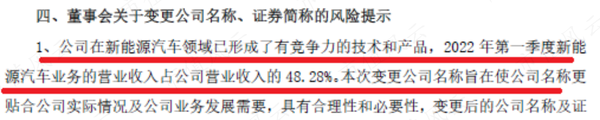

其次,2022年一季度的营业收入中,新能源汽车业务占比已经达到48.28%,而且公司已经在新能源汽车领域形成了有竞争力的技术和产品。这个所谓的有竞争力的技术和产品,应该就是指赛力斯的问界系列。

2020年年报中,公司的自我定位还是一家集乘用车、商用车于一体的综合型汽车制造企业。到了2021年年报,话风一转,公司直接说自己是一家以新能源汽车为核心业务的科技型制造企业。

问界M5一成功,公司立马就自诩为高科技公司了,这反应可真够快的。

公司的技术实力究竟怎么样,风云君在前文就已经分析过了,这里不再赘述,懂的都懂。

从这一系列大操作和小操作看,公司是铁了心要搞新能源汽车。

投资者未来要重点跟踪的经营指标是:赛力斯汽车(包括问界系列)的销售业绩。

即使背靠华为,也难以在短期改善公司的财务基本面

与华为的合作除了让新能源汽车销量大涨之外,对公司的财务基本面会产生哪些影响呢?

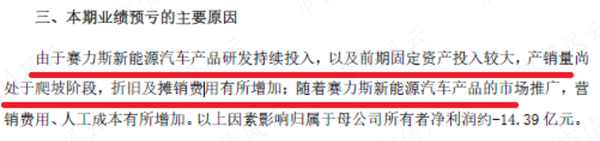

问界系列对公司财务指标所产生的影响至少要到2022年以后。而根据公司2022年半年度业绩预亏公告,今年上半年预计实现营业收入120亿元,同比增幅达到60%以上。

可是收入虽然大增,但归母净利润预计要亏17.6到16亿元。

2020年和2021年,公司归母净亏损分别为17.29和18.24亿元。也就是说今年上半年的亏损额都快赶上过去一年的亏损额了。

按照公司的说法,出现大额亏损的主要原因正是赛力斯。

比如持续的研发投入,前期固定资产的投入,尚处于爬坡阶段的产销量等等,都是造成赛力斯亏损的因素。

而且赛力斯刚刚凭借问界M5撬开电动汽车市场,公司还需要大量的市场推广,销售费用和人工成本也增加了不少。

以上分析的是2022年的情况,实际上在2022年之前,公司基本面就一直在恶化。

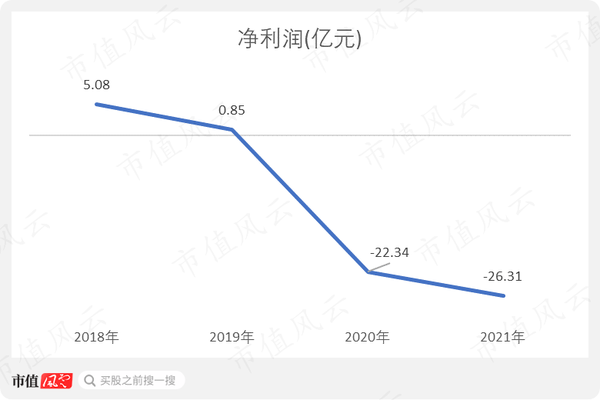

比如,净利润从2018年的5.08亿元下滑至2019年的0.85亿元。2020年净亏损22.34亿元,2021年净亏损进一步扩大到26.31亿元。

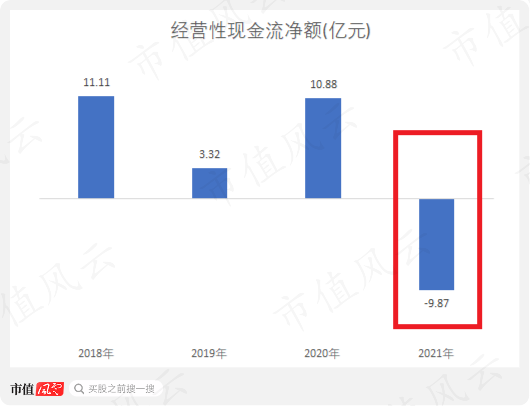

再比如,经营性现金流在2021年首次净流出,而且净流出达到9.87亿元,规模并不小。

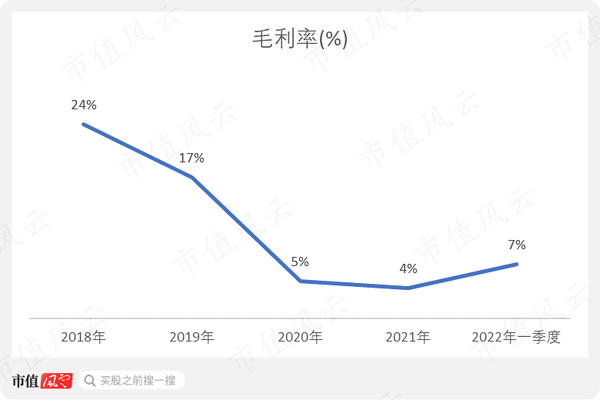

再比如,公司毛利率也从2018年的24%大幅下滑至2021年的4%。

以上列出的一些指标足以说明,公司基本面早在问界系列上市之前就不行了。背后的原因既有疫情因素,也有公司业务调整(转向新能源)方面的因素。

总之,与华为合作之前,公司的财务指标就已经恶化了。现在即使背靠华为这颗大树,即使问界系列大卖,也很难让公司扭亏为盈。

要让公司的财务指标得到全面改善,恐怕还需要一段时间。投资者应该要有这个心理预期。

从之前的盈利转为如今的亏损,为什么公司市值反而越来越大,股价越来越高呢?这合理吗?

举例来说:

吉利汽车一个月就可以卖超过10万辆车,每年净利润几十亿,市值大约1600亿港元;

长城汽车的月销量也超10万,每年净利润也是几十亿,市值在3000亿人民币左右;

同样是卖车的,小鹏汽车一个月的销量还不到2万,而且还是亏损状态,市值却能够超过1700亿港元;

还有理想汽车,月销量也是不到2万,也是亏的,市值可以接近3000亿港元;

更具代表性的还有特斯拉。特斯拉在2020财年之前,也是亏的,但市值也可以有个几百亿美元。特斯拉真正实现完整财年的盈利,要到2020财年以后。

A股、港股、美股,这些资本市场活生生的例子一再说明,同样是车企,盈不盈利和市值没有必然联系。

一些不盈利、销量低的车企,其市值反而高于那些盈利、销量高的车企,其根本原因在于,市场对传统的综合型车企与新能源车企是区别对待的。对不同赛道的车企,市场采取的估值模型和研究框架完全不一样。

所以如果把赛力斯当成新能源车企,那公司的这千亿市值,就并不让人感到特别意外了。

华为,正在重塑公司的组织架构和企业文化

除了汽车销量、财务指标之外,华为的影响力其实已经渗透到了公司的各个层面。不仅仅是表面上的这些数据,还有更深层次、更隐蔽的东西,比如公司的管理制度和文化。

细节依然藏在公司的财报中。

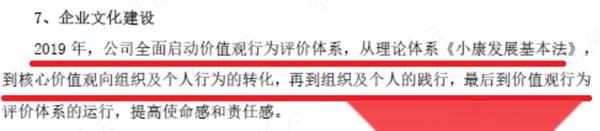

2019年是公司全面启动价值观行为评价体系的一年(即构建企业文化),其理论基础是一部叫《小康发展基本法》的公司纲领性文件。

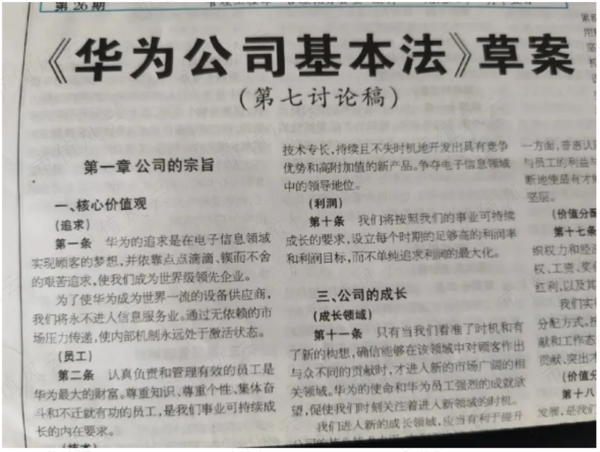

《小康发展基本法》的核心关键词是“饥饿成长”、“拼搏”、“超级奋斗精神"。这与华为那部广为流传的《华为基本法》非常类似。

据一些媒体报道,赛力斯的老板一直就很崇尚华为文化,《小康发展基本法》就是公司专门请《华为基本法》的起草人写的。

除了管理文化,赛力斯在企业组织架构上也开始效仿华为。

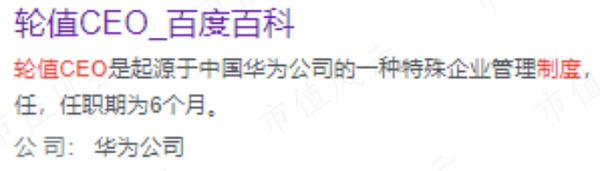

公司2021年年报首次出现一个词:轮值总裁。公司CTO许林成为赛力斯品牌的轮值总裁。

百度百科显示,轮值CEO(总裁、董事长、主席)这一管理模式,由中国的华为公司首创。该管理模式的一大特点是,公司CEO,由公司高管团队轮流坐庄。也就是说,无论高管是搞财务的,还是搞销售的,还是搞技术的,都有可能出任CEO。

华为给赛力斯带来的影响还不止风云君说的这些。

新媒体平台深途(深燃旗下一个聚焦新能源汽车的内容品牌)最近出了一篇报道。这一次,深途直接采访到了赛力斯的几位渠道经理。

这些渠道经理表示,之前的规矩是,华为负责销售和市场,赛力斯负责交付和服务,但是最近,华为慢慢开始渗透交付环节,一些门店交付的正、副组长都是华为的人了。

他们还向深途透露,华为在赛力斯公司里几乎每个部门都有人,人事部门甚至也不例外。

如果这篇报道属实的话,那说明华为对赛力斯的控制程度是非常深的,远比公司财报上说的要深。

赛力斯的达摩克里斯之剑

本报告的最后,风云君要按照惯例提示风险了。

第一个风险自然是赛力斯品牌。赛力斯能不能继续推出爆款车型,要持续关注。风云君认为,关键还是要看华为。

第二个风险就是公司与华为的合作关系能不能维持,未来会不会发生变化。

赛力斯现在是一心要转型做新能源,而新能源汽车业务又与华为深度捆绑。所以,华为对公司是至关重要的。

而在两者的合作模式中,华为明显属于强势的一方,两者关系怎么走,完全取决于华为这一边,取决于华为自身的战略变化。

首先,华为可能会增加或者更换华为智选模式的合作车企。

问界系列虽然是目前唯一能够批量交付的华为智选车,但不排除华为还会选择其他车企,作为华为智选模式的合作伙伴。

现在华为没有对赛力斯进行股权投资,也没有成立合资公司,如果华为不想与公司合作了,拍拍手走人,随时都可以走。

其次,任老板并没有把话说死,他并没有说华为以后绝对不会造车。前文提到的EMT协议,是有时间期限的,其有效期是3年,也就是说,华为不造车的自我限制,再过个一年多就彻底解除了。

就从华为现有的技术看,从智能座舱到N合一电驱动系统,从自动驾驶方案到激光雷达,华为都有涉及。甚至连算力平台和芯片,华为都可以提供。华为几乎把电动汽车所有的核心部件,都拿在了自己手中。

华为不缺技术,又不缺钱,真要自己造车,理论上完全OK。

如果华为真的亲自下场干了,那华为是否与公司继续合作?合作的话是否还是华为智选模式?

总之,这些不确定性,都需要投资者好好评估一下。

免责声明: 本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究