9月21日消息,第四次递表港交所后,人工智能企业第四范式终于在9月7日正式通过港交所主板上市聆讯,并于9月18日起在香港联合交易所发行主板上市H股股份。

此次第四范式拟全球发售股份1839.6万股,其中香港发售183.96万股,国际发售1655.64万股,另有15%超额配股权。发售价格在每股55.6-61.16港元,总募集资金为10.22亿-11.25亿港元。预计发售将于9月21日中午12时结束并定价,9月28日上午9时开始在联交所买卖。

截至2023年3月,第四范式的总股本为4.46亿股,以IPO发售价计算,其发售总市值在248亿港元-273亿港元。

第四范式的正式上市之路在2年前就开始了。

2021年8月第四范式向港交所首次递交招股书,计划募资约37.9亿港元。但在8月23日,因递交招股书6个月内未通过聆讯,第四范式IPO申请状态转为“失效”。2022年9月5日、2023年4月24日第四范式相继再次递交招股书,并最终在今年9月通过聆讯开启招股。

事实上,今年1月15日,第四范式投资者与公司股东签署终止协议的补充协议,将触发撤资权的一个条件由“D系列融资完成后48个月内或终止协议签署之日起18个月内未完成上市”变更为“于2023年12月30日前,没有上市”。第四范式上市已无退路。

创业9年,AI企业第四范式即将迎来敲锣上市的高光时刻。

但是,从最初计划募资近38亿,到此次发行拟实际募集资金10亿多港元,第四范式的募资额已缩水7成。

人工智能企业业务的高度竞争性和普遍的亏损状态,让资本市场对企业的审视更为严苛。

一季度净亏损3亿元

第四范式成立于2014年,专注于提供以平台为中心的人工智能软件,使企业能够开发其自有的决策类人工智能应用。所谓决策类人工智能,主要能力在于识别数据中的隐藏规律,指导基于数据洞察的决策过程,并解决与核心业务运营密切相关的问题。

第四范式企业级解决方案旨在为企业而非个人提供服务,其开发的端到端企业级人工智能解决方案包括可选的配套基础设施、操作系统、人工智能开发人员套件及应用等。

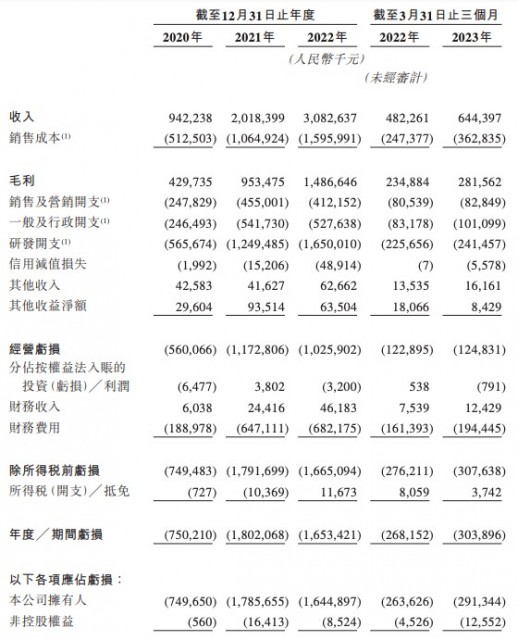

最新的招股书更新截至2023年3月31日止三个月的财务数据,第四范式收入6.4亿元,同比增长33.6%;净亏损3.04亿元,去年同期为净亏损2.68亿元,亏损额同比扩大;毛利率43.7%,去年同期毛利率为48.7%。

对于毛利率的下降,第四范式解释为主要是一季度由于与软件使用许可相比,毛利率较低的SageOne及应用开发以及其他服务收入贡献增加。

年度来看,2020年至2022年,第四范式的营收分别为9.4亿元、20.2亿元和30.8亿元;毛利分别为4.3亿元、9.6亿元、14.9亿元;亏损净额7.5亿元、人民币 18.0亿元、16.5亿元。

近3年,第四范式亏损净额超40亿元。和大多数AI企业一样,第四范式亏损净额产生的主要因素之一也是研发开支。数据显示,2020年、2021年、2022年以及截至2022年及2023年3月31日止三个月,第四范式的研发开支(不包括以股份为基础的薪酬)分别占总收入的57.3%、55.3%、48.8%、 46.8%及37.5%。

天眼查显示,2015年至今,第四范式已经经历11轮融资。先后获得来自红杉资本、博裕资本、创新工场等的投资,并且是第一家五大国有银行投资的创业公司,最后一轮融资时,估值已达到30亿美元。

招股书显示,戴文渊自身及通过紧密联系人配偶吴茗、北京新智、范式投资、范式隐元、范式出奇及范式天琴控制第四范式约40.44%的股份,为公司实际控制人。红杉为除实控人之外的最大风险投资者,包括Sequoia Capital China Venture(沈南鹏间接控制)、红杉瀚辰、红杉铭德及红杉智盛,共持有11.49%上市前股权。

大模型或重构行业格局

IDC发布的《中国人工智能软件2022年市场份额》报告显示, 2022年机器学习开发平台市场规模达35.4亿元人民币, 相比2021年同比下降4.9%。

各厂商市场份额方面,2022年,第四范式(32.7%)、华为云(21.6%)、九章云极(7.6%)、创新奇智(7.0%)市场份额居中国机器学习开发平台市场前四。

IDC报告表示,该市场呈现出明显的头部厂商规模化效应,由于机器学习开发平台的技术门槛以及落地的诸多挑战,该市场并没有呈现出百花齐放的状态。

不过IDC也强调,随着众多初创企业入局大模型市场,未来机器学习平台市场格局有可能被重新分配。

在大模型新一轮技术冲击带来的市场洗牌风险中,第四范式自身也感受到了机遇和挑战。

ChatGPT爆火之后,第四范式创始人兼CEO戴文渊认为这一轮大模型热潮,比较大的机会在于改造整个的企业软件行业,也就是AIGS (AI-Generated Software,以生成式AI重构企业软件)这个方向。

今年3月第四范式发布自身大模型产品“式说 1.0”,“式说”定位为基于多模态大模型的新型开发平台,提升企业软件的体验和开发效率,以期实现AIGS。4月,第四范式首次向公众展示其升级后的大模型产品“式说3.0”。

戴文渊表示:“就用户体验而言,目前市面上的C端软件产品已经逼近用户体验的上限,但B端的企业级软件往往是个十分复杂的执行系统,极为复杂的交互体验,以及复杂性带来的极低开发效率,恰恰为生成式AI留下足够大的重构和改造空间。

式说 3.0版本在生成式和语言能力的基础之上,发力Copilot(执行可控、知错能改)和思维链Cot(多步推理、复杂任务拆分)的能力,应用于改造传统B端企业软件的体验与开发效率。

AI技术发展日新月异、应用落地变现的探索迫在眉睫,此次第四范式在港上市“补血”后,能否借大模型领域创出一条新路,还是值得观察和期待的。

网站编辑: