资产注入想象空间最大的煤炭股!

来源:雪球App,作者: 仰钻复利自由之路,(https://xueqiu.com/1988737172/270918262)

本文首发工号“仰钻复利自由之路,欢迎关注!

最近坚持在做煤炭行业的基本面研究,我始终相信研究创造价值,只有真正深入,才能把投资做扎实,后面会继续这项有意义的工作,与此同时,也陆续开始谈谈我对具体公司的研究和思考。

今天先聊聊 $晋控煤业(SH601001)$ ,在我研究范围的21只煤炭股里, 晋控煤业 资源量排第6名,产量排第9名,中游偏上水平,当前市值230亿排第13名,中游偏下水平。

8月25日以来, 晋控煤业 震荡上行,走势不显山不露水,却以59%的区间涨幅位列21只煤炭股第1名,强势的背后必然有逻辑,经过研究,我认为是资产注入。

在文章 《 严格合理控制消费总量,煤炭股不再具备投资价值? 》 中我曾经分析过,国家希望煤价可以平稳运行,煤价再次复制2021年暴涨的可能性变小,在这种背景下,谁有产能增量就显得格外珍贵。

产能增量的途径主要有三种:产能核增、对外收购和资产注入。 晋控煤业 未来可能实现产能增量的途径是资产注入。

晋控煤业 全称晋能控股山西煤业股份有限公司,前身为大同煤业。2020年,山西省在 国企改革 中推动联合重组同煤集团、山西晋城无烟煤矿业集团有限责任公司、晋能集团有限公司省属三户煤炭企业,同步整合山西潞安矿业(集团)有限责任公司、华阳新材料科技集团有限公司相关资产和改革后的中国(太原)煤炭交易中心,组建成立了晋能控股集团有限公司,其控股的晋能控股煤业集团有限公司成为晋控煤业的控股股东。

2020年12月30日,在 晋控煤业 的揭牌仪式上,晋能控股煤业集团董事长崔建军曾经表示,在提升晋能控股集团资产证券化水平方面,将通过并购优质资产、盘活存量资产、重组不良资产等方式,力争到“十四五”末将70%以上具备条件的煤矿注入到上市公司,逐步实现煤炭产业板块整体上市。

2022年4月29日, 晋控煤业 发布《关于避免同业竞争的解决方案及签署相关协议的公告》,晋能控股煤业集团和晋能控股集团对于持有的上市公司体外煤炭资产,将采取积极有效措施,促使尽快满足或达到注入上市公司条件(包括但不限于:产权清晰、手续合规完整、资源优质、收益率不低于上市公司同类资产等),并在满足注入上市公司条件之日起两年内,采用适时注入、转让控制权或出售等方式,启动逐步将相关资产全部置入晋控煤业的程序。

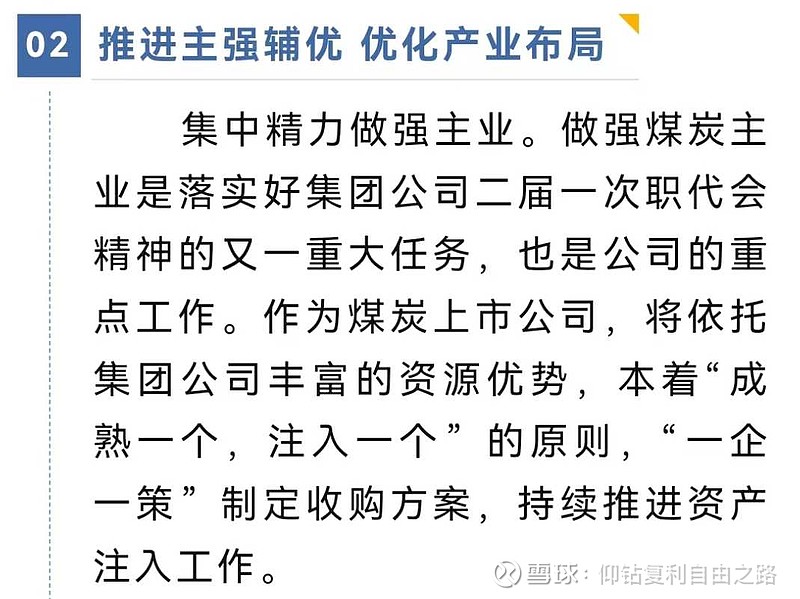

今年4月28日,晋能控股集团有限公司公众号上发表对 晋控煤业 总经理的采访,表示将本着“成熟一个,注入一个”的原则,“一企一策”制定收购方案,持续推进资产注入工作。

近期,在山西省举行的提高国有企业核心竞争力专场新闻发布会上,也提到推动省属企业优质主业资产注入旗下上市平台。

晋控煤业 核定产能只有3510万吨,但晋能控股集团有限公司却是巨无霸级别,以5230.82亿收入位列2023年山西企业100强排行榜第1名,煤炭产能高达4.5亿吨,仅次于 $中国神华(SH601088)$ 的控股股东国家能源集团。 种种迹象表明,晋控煤业作为集团旗下唯一的煤炭上市公司,资产注入已经箭在弦上,未上市产能是上市产能的11.82倍,如果资产注入超预期,将显著提升上市公司体量,想象空间巨大,静待落地! $兖矿能源(SH600188)$

免责声明:本文内容仅代表作者个人观点,涉及个股不做推荐,不构成投资建议,据此入市,风险自担。