百济神州研究报告:自研+合作双轮驱动的全球化创新企业

来源:雪球App,作者: 未来智库,(https://xueqiu.com/9508834377/206033427)

(报告出品方: 西南证券 )

1 百济神州:全方位一体化的全球性生物科技公司

1.1 创新型标杆企业的成长史

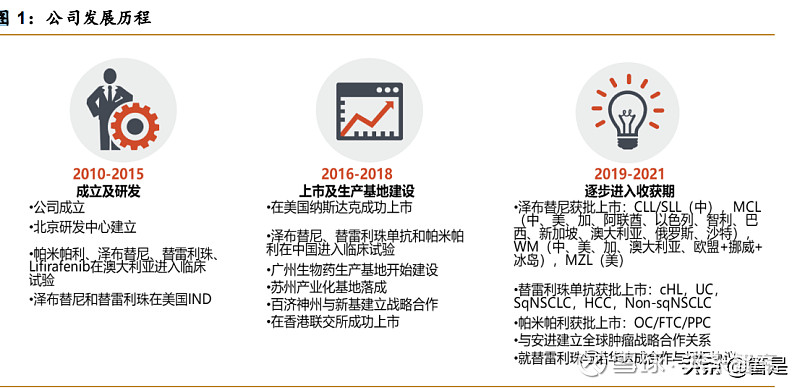

公司于 2010 年创立,是首个实现美股+H 股+A 股三地上市的创新药企业,已经由一家 研发型生物科技公司逐步成长为具备早期药物发现、临床研究、规模化的高质量药物生产和 以科学为基础的商业化能力的全方位一体化的全球性生物科技公司。

目前,公司已有 13 款自主研发药物进入临床试验或商业化阶段,3 款产品已经获批上 市:BTK 抑制剂泽布替尼(第一个获美国 FDA 批准和第一个获得突破性疗法认定的中国自 主研发的抗癌药)、PD-1 单抗替雷利珠单抗(迄今为止中国药物授权交易首付款和单药交易 总金额最高的合作)、PARP 抑制剂帕米帕利,10 款新型免疫检查点抑制剂和小分子新药快 速推进:TIGIT单抗全球第二,RAF、BCL-2、PD-L1、TIM3、OX40、PI3Kδ、HPK1、TYK2 等靶点的差异化设计新药。公司还有 50+个临床前项目在开发中,过半具有 FIC 潜力,在接 下来的两年内,超过 10 个项目即将走进临床阶段。

公司四个主要股东安进、Baker Brothers Life Sciences, L.P.及其一致行动人、HHLR Fund, L.P.及其一致行动人、Capital Research and Management Company 及其一致行动人 分别持股 20.27%、12.66%、12.21%、7.91%。基于 2019 年 10 月 30 日公司与 安进 进行的 肿瘤领域全面战略合作:公司获得来自安进 27 亿美元股权融资、3 个商业化产品地舒单抗、 贝林妥欧单抗、卡非佐米在中国的授权、20 款在研抗肿瘤管线药物的中国区权益,安进一跃 成为公司第一大股东。

1.2 顶尖的全球化管理团队和研发队伍助力蓬勃发展

经验丰富、远见卓识的全球化管理团队。公司拥有一支具有全球化背景的高级管理团队, 具备涵盖整个药品开发生命周期不同阶段和出色的企业运营专业知识和经验,包括创新药物 发现、临床前研究、临床试验、监管审批、生产运营、商业化等环节。

公司的研发引擎与生产和临床开发无缝衔接,最大程度发挥研发平台的创造力,为公司 提供新的产品管线:

强大的临床前研究能力。公司拥有一支超过 650 人的研究团队(全球最大肿瘤研究团队 之一,预计 2021 年年内将增加至 800 人)和先进的自主研发技术平台,已成功将 13 款临 床前药候选物推进到临床阶段。公司自主研发的药物候选物在临床前数据中体现了产品差异 性,具有成为 BIC 产品的潜力。此外,公司也在积极研发潜在 FIC 候选药物。目前公司的临 床前研究项目高达 50+个,其中多个为具有成为同类首创潜力的研究项目。

在药物研究方面, 公司的科学顾问委员会为公司提供协助,该委员会由深耕癌症药物研发的全球知名专家组成, 并由北京生命科学研究所所长、美国国家科学院院士、中国科学院外籍院士王晓东博士领导。 此外,公司还与中国重要的癌症中心建立牢固的合作关系,以开发针对特定癌症的药品组合。

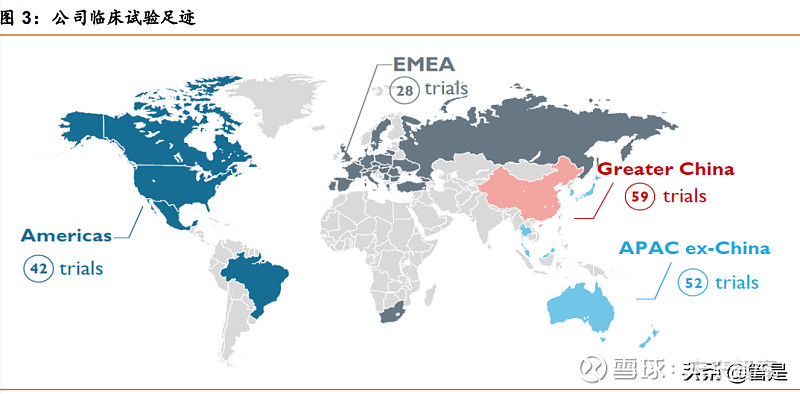

快速的全球化临床开发能力。公司拥有超过 2100人组成的全球临床开发团队(中国 1000 人+),在中国、美国、澳大利亚和欧洲等地区建立了强大的全球临床开发团队,去 CRO 化, 更好的控制质量、速度、成本,增加参与度,高效执行包括中国在内的全球临床开发,并建 立了在中国生物科技行业内领先的全球临床运营行业地位,吸引了大量海内外优秀人才。

公 司在超过 45 个国家和地区执行超过 95 项临床试验,包括 38 项 III 期或潜在注册可用的临床 试验,总入组患者及健康受试者超过 14000 人,其中海外入组人数接近一半。公司临床开发 运营遵循国际标准,所有数据及临床试验设计均符合 ICH 国际标准。公司的全球临床开发能 力使公司能够布局更加广泛的适应症领域,更高效地推进在研产品的临床进展,结合中国及 全球的临床开发拓展全球市场,进而将临床开发项目转化为重大的商业机遇,节约时间和成 本,实现更加广阔的全球开发覆盖。

1.3 自研+合作,双轮驱动公司快速成长

创新和研发是公司得以长期发展的引擎和核心竞争力。公司已有 13 款自主研发药物进 入临床或商业化阶段,第一波研发中,BTK 抑制剂泽布替尼、PD-1 单抗替雷利珠单抗、PARP 抑制剂帕米帕利已经获批上市;第二波新型免疫检查点抑制剂和小分子新药,TIGIT 单抗全 球第二,RAF、BCL-2、PD-L1、TIM3、OX40、PI3Kδ、HPK1、TYK2 等靶点的差异化设 计新药均在临床开发当中快速推进;新一波布局也已经开始,公司的 CDAC、双/三抗、ADC、 CAR-NK、细胞因子等技术平台均已逐渐成熟,支撑持续性研发。此外,公司还有 50+个临 床前项目在开发中,过半具有 FIC 潜力,在接下来的两年内,超过 10 个项目即将走进临床。

外部合作引入新的商业化及候选药物,扩大产品布局。公司已与国内外知名生物科技或 医药公司建立战略合作关系:9 款授权许可产品,28 款合作研发产品,极大地丰富了公司的 商业化及在研产品管线,为公司未来发展提供更多驱动因素。

2 差异化、全球性自研矩阵不断拓展

公司积极布局新靶点、新技术,不断迭代自身创新药研发管线。公司已有 13 款自主研 发药物进入临床试验或商业化阶段,50+个临床前项目在开发中,过半具有 FIC 潜力,在接 下来的两年内,超过 10 个项目即将走进临床阶段。

2.1 选择性更高、吸收性更好的二代 BTK 抑制剂泽布替尼

BTK 是治疗血液肿瘤和免疫疾病前景广阔的靶点。布鲁顿酪氨酸激酶(BTK)是胞质内 非受体型酪氨酸激酶 TEC 家族中的一员,除 T 细胞和终末分化的浆细胞外,在所有造血细 胞中均有表达。BTK 是一种连接 B 细胞受体(BCR)信号、趋化因子受体信号、Toll 样受体 (TLR)信号的关键分子。

一方面 BTK 的持续激活是慢性淋巴细胞白血病发展的一个先决条 件,另一方面 BTK 作为 TLR 途径的组成部分,在先天免疫细胞和适应性免疫的功能中发挥 重要作用。因此,BTK 已被认为是血液肿瘤和免疫疾病治疗中前景广阔的靶点。针对该靶点 开发的 BTK 抑制剂,有望通过阻断 B 细胞受体诱导 BTK 及其下游信号通路的活化,从而导 致 B 细胞生长受抑和细胞死亡。

目前,全球共有 5 款 BTK 抑制剂获批上市,分别为 强生 /艾伯维的伊布替尼、 阿斯利康 的阿卡替尼、泽布替尼、吉利德的 tirabrutinib 和 诺诚健华 的奥布替尼,其中只有伊布替尼、 泽布替尼和奥布替尼在中国获批。销售业绩上,预计 2025 年将达到 200 亿美元,2020-2025E 年复合增长 率 22.7%;中国:2020 年 BTK 抑制剂市场规模为 13 亿人民币,预计 2025 年将达到 131 亿人民币,2020-2025E 年复合增长率 58.6%。(报告来源:未来智库)

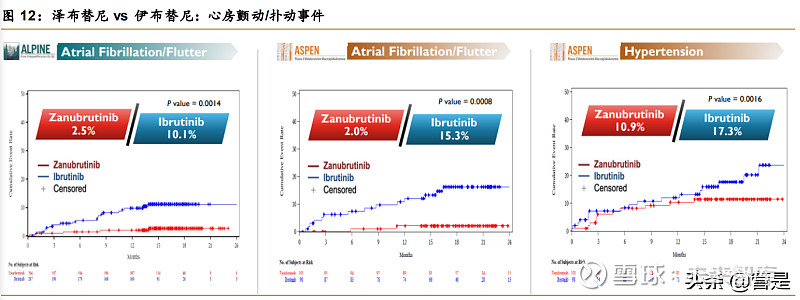

泽布替尼是 BIC BTK 抑制剂。泽布替尼是 BTK 的第二代选择性抑制剂,通过共价结合 BTK 蛋白 481 位点半胱氨酸抑制 BTK 活性。目前,已上市两代 BTK 抑制剂,第一代为 FIC 伊布替尼,已被批准用于治疗各种血液疾病(MCL、CLL/SLL、WM、MZL),以及免疫相关 疾如病(GVHD),曾获得 2015 年盖伦奖最佳药品,然而长期的临床数据发现伊布替尼的脱 靶效应会引发房颤及高血压等副作用。

于是,安全性更好的第二代 BTK 抑制剂应运而生。 作为第二代 BTK 抑制剂,泽布替尼在第一代 BTK 抑制剂的基础上进行了化学结构的优化, 对 BTK 靶点具有更专一的选择性和更深的抑制作用,可更大限度减少脱靶。对 EGFR、ITK、JAK3、HER2 和 TEC 等靶点则具有更高的选择 性。因此,对 BTK 的靶标作用更为完全及持续。临床 I 期试验结果显示,泽布替尼暴露量高 于伊布替尼,于外周血及淋巴结隔室中可持续 24 小时实现对 BTK 靶点的抑制作用,靶点占 有率接近 100%。

泽布替尼临床广泛布局,头对头优于伊布替尼。泽布替尼是第一个中国自主研发并获美 国 FDA 突破性疗法认定的抗癌新药,实现了中国原研新药出海的“零突破”。

自百悦泽®于 2019 年 11 月首次获得 FDA 批准用于治疗既往至少接受过一种治疗的成年 MCL 后,其已在 包括中国、美国、欧盟在内多个国家和地区提交超过 20 项新药及新适应症上市申请,在全 球获得共 20 项批准,覆盖 4 个适应症。在泽布替尼头对头对比伊布替尼的 ASPEN 试验中, 针对 WM 患者,泽布替尼体现出在数值上更高的 VGPR 率,且在安全性和耐受性上显示具 有临床意义的优势,例如所有级别心房颤动/扑动的不良事件在泽布替尼试验臂中有 2.0%的 患者出现,而在伊布替尼试验臂中有 15.3%的患者出现。

在第二项泽布替尼头对头对比伊布 替尼的 III 期临床 ALPINE 试验中,该试验达到 主要终点,即经研究者和 IRC 评估的非劣效 ORR。经研究者评估,泽布替尼与伊布替尼相 比达到 ORR 优效性(78.3% vs 62.5%)且差异具有统计学意义(p=0.0006);经 IRC 评估, 泽布替尼取得了更高的 ORR 76.3% vs 64.4%(p=0.0121,但对比期中分析预设的严格双边 统计边界 p 值小于 0.0099,未达到统计学意义)。

泽布替尼市场空间大。泽布替尼是全球第三款 BTK 抑制剂(NCCN 指南®中 R/R WM 患 者的 1A 类首选治疗方案),目前,泽布替尼已在包 括中国、美国、欧盟在内的多个国家和地区提交超过 20 项新药及新适应症上市申请,在全 球获得共 20项批准,广泛的上市申请布局将会为泽布替尼在全球的商业化打下良好的基础, 2021Q1-3 泽布替尼收 入 2210/4240/6580 万 美元( +3057%/+506%/+319.1% ),随着 SEQUOIA 试验的成功,一线治疗 CLL/SLL 预期可能在 2023/2024 年获批,为泽布替尼带 来新增量。美国:泽布替尼与伊布替尼的头对头试验为临床用药提供有力依据,2021 年新 获批 WM 和 MZL 带来新增量,特别是美国的 CLL/SLL 患者群大。

一线 CLL/SLL 的获批将 带来高增长,假设 2021-2025 年泽布替尼总适用人数为 4.6、4.8、5.1、12.6、13.2 万人, 渗透率为 1%、4%、6%、6%、6%,年化费用 17.2 万美元保持不变,则对应泽布替尼的美 国销售额为 7.3、21.2、33.4、83、116.2 亿元,占总销售额的 51-74%左右。中国:泽布替 尼是唯一一款具有 MCL、CLL/SLL、WM 3 个获批适应症的国产 BTK 抑制剂,针对 MCL 和 CLL/SLL 的两项附条件获批适应症已于 2020 年被纳入国家医保目录。

领先于其他国内竞争 对手,有利于产品的医院准入、可及性提升以及销售快速放量,设 2021-2025 年泽布替尼总 适用人数为 1.5、1.6、3.1、5.2、5.5 万人,渗透率为 35%、40%、40%、40%、40%,年 化费用以每年 5%降幅计,则对应泽布替尼的中国销售额为 7.3、21.2、33.4、83、116.2 亿 元,占总销售额的 49-16%左右。除了在中国和美国,泽布替尼也逐渐在其他国家获批上市, 也能贡献一点收入。

2.2 替雷利珠单抗结构差异化,广泛适应症获批带来新增量

PD-1/PD-L1 单抗药物市场空间空阔。预计于 2025 年达到 626 亿 美元,从 2020 年到 2025 年的复合增长率为 17.0%。2018 年为 PD-1/PD-L1 单抗药物进入 中国市场的元年,接下来很快进入爆发式增长阶段。预期随着新产品以及新适应症获批和患 者教育带来的可及性的增强,中国 PD-1/PD-L1 抑制剂市场将迎来快速增长。

替雷利珠单抗结构差异化,FcγRI 亲和力降低,消除 ADCP 效应。替雷利珠单抗是一 款具备差异化性质的单克隆抗体,具有独特的药学结构和特性,其抗体结合片段(Fab 段) 能特异性结合 PD-1,不易脱靶,具有更高的亲和力和更低的解离速率。此外,替雷利珠单 抗是一款 Fc 段经过基因工程特殊改造的抗 PD-1 抗体,可以最大限度地减少其在巨噬细胞上 与 Fc 受体的结合,从而消除了抗体依赖的细胞介导的吞噬作用(ADCP 效应),避免了 T细胞消耗,进一步提高了药物的抗肿瘤疗效。(报告来源:未来智库)

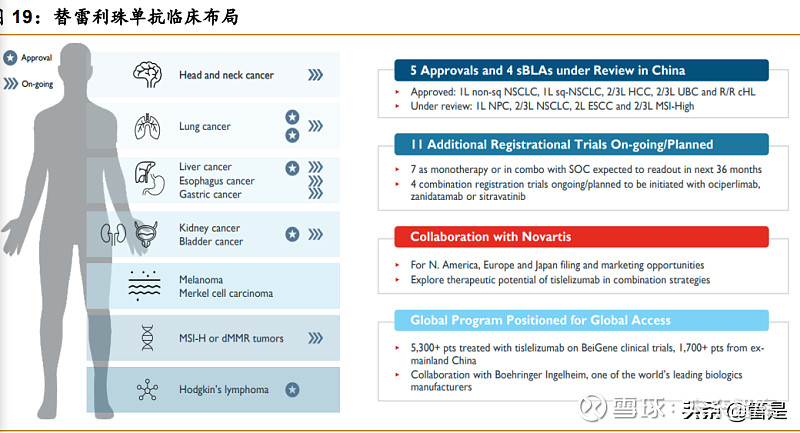

肺癌和肝癌大适应症的获批,将会给替雷利珠单抗带来新增量。替雷利珠单抗已有 5 项 适应症获得 NMPA 批准上市:二线 cHL、二线 UC、一线 Sq NSCLC、一线 Non-sq NSCLC、 二线 HCC,其中针对 cHL 和 UC 的两项适应症已被纳入 2020 年国家医保目录。今年新获 批的 Sq NSCLC、Non-sq NSCLC 及 HCC 3 项大适应症以温和降价幅度,成功纳入 2021 年国家医保目录。

(1)cHL:基于一项在中国开展的单臂、多中心、关键性 II 期临床试验(NCT03209973), 试验共入组 70 例 cHL 中国患者,临床主要终点为经 IRC 评估的 ORR。

( 2) UC: 基于一项在中国和韩国进行的单臂、多中心、关键性 II 期临床试验 (NCT04004221),对替雷利珠单抗作为单药治疗含铂化疗治疗期间或治疗后出现疾病进展 的 PD-L1 高表达局部晚期或转移性 UC 患者进行评估。试验共入组 113 例患者,临床主要终 点为经 IRC 评估的 ORR。

(3)Sq NSCLC:基于一项在中国开展的开放、多中心、三臂、III 期临床试验 RATIONALE 307(NCT03594747),对替雷利珠单抗联合紫杉醇与卡铂或联合白蛋白紫杉醇与卡铂对比 仅用紫杉醇与卡铂,作为对一线晚期鳞状 NSCLC 患者的疗法进行评估。试验入组 360 例 来自中国的既往未曾接受过治疗的 IIIB 期或 IV 期 SqNSCLC 患者,按照 1:1:1 的比例随机 分为 3 个试验臂。试验臂 A 接受替雷利珠单抗联合紫杉醇与卡铂化疗、试验臂 B 接受替雷 利珠单抗联合白蛋白紫杉醇与卡铂化疗、试验臂 C 仅接受紫杉醇与卡铂化疗。试验的临床 主要终点为经 IRC 评估的 PFS。

(4) Non-sq NSCLC: 基于一项在中国开展的开放、多中心、双臂、随机、III 期 RATIONALE 304 临床试验(NCT03663205),对替雷利珠单抗联合培美曲塞及铂类化疗药 物(卡铂或顺铂)对比仅用培美曲塞与铂类化疗药物针对未经系统治疗且不携带 EGFR 突变 或 ALK 易位的 IIIB 期或 IV 期 Non-sqNSCLC 患者进行评估。该试验入组了 334 例来自中国 的患者,按照 2:1 的比例随机分为两组,试验臂 A 接受替雷利珠单抗联合化疗,试验臂 B 仅 接受化疗。试验的临床主要终点为经 IRC 评估的 PFS。

(5)HCC:基于一项在全球开展的开放、多中心、单臂、II 期 RATIONALE 208 临床 试验(NCT03419897)。试验入组了来自亚洲和欧洲的 8 个国家和地区共 249 例 HCC 患者, 临床主要终点为经 IRC 评估的 ORR。

对外授权给诺华,创中国药物授权交易首付款和单药交易总金额最高记录。2021 年 1 月,公司与诺华达成合作与授权协议,授权诺华在美国、加拿大、墨西哥、欧盟成员国、英 国、挪威、瑞士、冰岛、列支敦士登、俄罗斯和日本开发、生产和商业化替雷利珠单抗。双 方将在上述国家对替雷利珠单抗进行共同开发,诺华将在过渡期后负责注册申请,并在获得 批准后开展商业化活动。此外,双方均可在全球范围内开展临床试验以评估替雷利珠单抗联 合其他抗肿瘤疗法的潜在用药组合。公司可在北美地区共同进行产品销售,其中部分运营资 金将由诺华提供。

替雷利珠单抗单抗国内销售额仍有增长空间,海外即将进入收获期。目前 PD-1 单抗的 渗透率还比较低,随着学术推广,预计 PD-1 单抗的渗透率会逐渐提升,基于替雷利珠单抗 的新、大适应症拓展能力和结构差异化优势,市占率会有所提升。假设 2021-2025 年 PD-1 单抗的渗透率为 15%、23%、28%、33%、38%,年化泽布替尼总是用人数为 4.6、4.8、5.1、 12.6、13.2 万人,渗透率为 1%、4%、6%、6%、6%。

年化平均费用为 5、3.5、3、3、2.5 万元,其中替雷利珠单抗的市占率为 10%、12%、15%、15%、15%,则对应替雷利珠单抗 的中国销售额为 18、27、36、44、43 亿元。替雷利珠单抗用于治疗既往经系统治疗后不可 切除、复发性局部晚期或转移性 ESCC 已于 2021 年 9 月被 FDA 受理,FDA 对百泽安®上 市申请做出决议的目标日期为 2022 年 7 月 12 日,将为替雷利珠单抗出海打开格局。

2.3 帕米帕利高效低毒,正多方位布局

PARP 抑制剂作为广谱抗肿瘤药,市场空间将增长迅速。聚腺苷二磷酸核糖聚合酶 (PARP)抑制剂抑制 PARP 介导的碱基切除修复,未修复单链损伤将累积;其与行进中 DNA 复制叉碰撞,将被转化为 DNA 双链断裂损伤。而 BRCA 缺陷肿瘤细胞因不能及时修复而将 其转化为致死性双链断链,从而形成“合成致死”效应,导致肿瘤细胞死亡。近年来,PARP 抑制剂研发进展迅速,获批适应症不断拓宽,覆盖人群更为广泛。随着 PARP 抑制剂获批适 应症的进一步拓展,覆盖更多患者群体,将继续提升该款药物的市场空间。

目前,全球共有 6 款 PARP 抑制剂获批上市,分别为奥拉帕利、芦卡帕尼、尼拉帕利、 他拉唑帕尼、氟唑帕利和帕米帕利。销售业绩上,全球:2020 年 PARP 抑制剂市场规模为 24 亿美元,预计 2025 年将达到 123 亿美元,2020-2025E 年复合增长率 38.3%;中国:自 首个 PARP 抑制剂于 2018年在中国获批后,中国 PARP 抑制剂市场迅速增长,2020年 PARP 抑制剂市场规模为 14 亿人民币,预计 2025 年将达到 147 亿人民币,2020-2025E 年复合增 长率 60.3%。

国内第四款 parp抑制剂,正在积极探索其他适应症。2021 年 5 月,基于一项开放、多 中心、单臂、I/II 期临床试验(NCT03333915)的关键性 II 期部分临床结果,被 NMPA 批准 用于治疗既往接受过至少两线化疗、伴有胚系 BRCA 突变的复发性晚期 OC、FTC或原 PPC。 该关键性 II 期部分共入组 113 例既往接受过至少两项标准化疗、伴有胚系 BRCA 突变的高 级别上皮性 OC(包括 FTC 或 PPC)患者在中国参与试验。

试验分为两个队列,队列 1 入 组 90 例晚期铂敏感卵巢癌(PSOC)患者,队列 2 入组 23 例晚期铂耐药卵巢癌(PROC) 患者。试验的临床主要终点是经 IRC 评估的 ORR。除已获批适应症外,公 司还在中国开展了帕米帕利对比安慰剂用于铂敏感复发性 OC患者维持治疗的 III期临床试验, 该试验主要数据预计将于 2021 年或 2022 年上半年公布;以及针对携有 BRCA 突变的转移 性 HER2 阴性乳腺癌的 II 期临床试验。另外,公司在全球范围内正在开展帕米帕利针对多种 实体瘤的临床试验。

帕米帕利对应适应症 2020 年中国新发患者:卵巢癌 6 万、胃癌 47 万人、乳腺癌 33 万, 可适用患者广泛。若按 parp 抑制剂在中国的市场规模推算帕米帕利的市场空间,目前帕米 帕利年化费用为 17 万元(116.67 元/20mg,40mg/天,BID),成功纳入医保后,以价换量, 假设 parp 抑制剂 2021-2025 年市场规模为 3、5.1、7.3、11、14.7 十亿元,帕米帕利市占 率逐步提升,为 1%、8%、10%、10%、10%,则对应帕米帕利的中国销售额分别为 0.4、4、 7.3、11、14.7 亿元。在帕米帕利完成出海后,还会带来新的增量。(报告来源:未来智库)

2.4 Ociperlimab 全球第二,临床进展迅速

新免疫检查点 TIGIT,前景好,进展快。T细胞免疫球蛋白和 ITIM 结构域(TIGIT)是 淋巴细胞上表达的一种抑制性“免疫检查点”受体,是免疫治疗时代的新兴靶点。TIGIT 主 要在激活的或“耗竭的”T细胞和 NK 细胞表面表达,与共刺激受体 CD226 共享脊髓灰质炎 病毒受体(PVR)CD155 和脊髓灰质炎病毒受体相关 2 蛋白(PVR-L2)CD112。TIGIT 抗 体通过阻断 TIGIT和 PVR/PVR-L2 的结合,重新激活效应 T细胞和 NK 细胞。

与其他免疫检 查点的一对一或一对多的配体对应关系不同,TIGIT与 CD226、CD96、CD112、CD155 之 间保持着一种“多对多”的关系。并且,TIGIT和 PD-1/PD-L1 双重阻断剂增强了抗肿瘤 CD8+T 细胞的增殖和功能,联用具有协同作用,在扩大潜在的受益人群范围上仍是一种非常有前途 的抗癌治疗策略。TIGIT 作为一种免疫抑制新靶点,单药或联用 PD-1/PD-L1 均可促进免疫 应答发挥抗肿瘤疗效,从发现至今才短短十几年,全球已有 11 种 TIGIT 靶点候选药物处于 临床阶段,其中 4 已经进入 III 期临床。

Ociperlimab 具有高亲和力和完整 Fc 功能,单药或联合抗 PD-1 单抗均可促进免疫应 答发挥抗肿瘤疗效。Ociperlimab(BGB-A1217)为公司通过杂交瘤融合、CDR 移植和结构 模拟获得的一款靶向 TIGIT的人源化 IgG1 抗体,可以与 TIGIT结合,阻断 TIGIT与肿瘤细 胞表面配体相互作用,并具有高度亲和力(比罗氏 tiragolumab 对 TIGIT 的亲和力强大约 4 倍)和特异性以及完整的 Fc 效应功能是目前最领先的同时具有完整 Fc 功能并且有和 PD-(L)1 联合用药 II 期临床推荐 剂量的 3 款 TIGIT抗体之一。

全球第二,临床进展迅速。自从 2020 年 8 月 ociperlimab 获批临床以来,已经开展了 7 项临床,包括:一项 ociperlimab 联合替雷利珠单抗用于治疗 PD-L1 高表达且无 EGFR 敏感 突变或 ALK 易位的一线局部晚期、不可切除或转移性 NSCLC 患者的 AdvanTIG-302 全球 III 期临床试验(NCT04746924)、一项 ociperlimab 联合替雷利珠单抗和同步放化疗用于治疗 既往未接受过治疗的局部晚期不可切除 NSCLC 患者的全球 III 期 AdvanTIG-301 临床试验 (NCT04866017);

一项 ociperlimab 联合替雷利珠单抗用于治疗先前接受过治疗的复发或 转移性宫颈癌患者的 AdvanTIG-202II 期临床试验(NCT04693234);一项 ociperlimab 联合 替雷利珠单抗对比替雷利珠单抗联合安慰剂用于治疗 PD-L1 高表达的不可切除、局部晚期、 复发或转移性 ESCC 患者的 AdvanTIG-203II 期临床试验(NCT04732494);

一项 ociperlimab 联合替雷利珠单抗加放化疗用于未经治疗的局限期 SCLC 患者的 AdvanTIG-204II 期临床试 验(NCT04952597);一项 ociperlimab 联合替雷利珠单抗及贝伐珠单抗生物类似药用于治 疗一线 HCC 患者的 AdvanTIG-206II 期临床试验(NCT04948697);一项 ociperlimab 与替 雷 利 珠 单 抗联 用 的 安全 性 、耐 受 性 、药 代 动 力学 、 初步 抗 肿 瘤活 性 进 行评 估的 AdvanTIG-105Ia/Ib 期临床试验(NCT04047862)。

此外,公司还预计于本年内开展一项 ociperlimab 联合替雷利珠单抗与化疗用于治疗一线 NSCLC 患者的 AdvanTIG-205 II 期临床 试验(NCT05014815)。

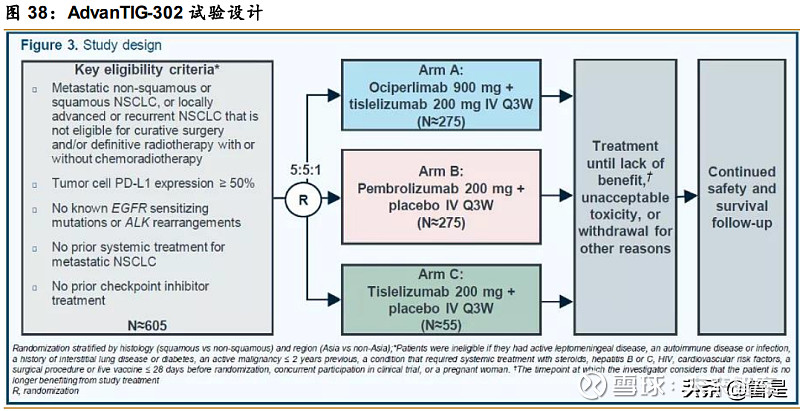

AdvanTIG-302:AdvanTIG-302(NCT04746924)是一项国际多中心、随机、双盲的Ⅲ 期临床研究,目前在全球 170 家研究中心开展,旨在评估 Ociperlimab 与替雷利珠单抗联 合对比帕博利珠单抗单药一线治疗 PD-L1 高表达、局部晚期/转移性 NSCLC 患者的有效性 和安全性,对于 NSCLC 患者一线治疗的“去化疗”策略是一个新的突破。研究预计总共入 组 605 例经 PD-L1 筛选的(肿瘤细胞 PD-L1 表达≥50%)局部晚期(不可切除,不能耐受 放疗)或转移性 NSCLC 患者,并且不伴有 EGFR 突变或 ALK 易位。

受试者按照 5∶5∶1 的比例随机入组到 ArmA(Ociperlimab 联合替雷利珠单抗)、ArmB(帕博利珠单抗+安慰剂) 以及 ArmC(替雷利珠单抗+安慰剂),分层因素包括组织学类型(鳞状 vs 非鳞状)和地区(亚 洲 vs 非亚洲)。(报告来源:未来智库)

2.5 新药管线储备丰富,9 个早期临床项目有序推进中

除了已上市的泽布替尼、替雷利珠单抗、帕米帕利和已进入 III 期临床的 Ociperlimab 之 外,公司在 RAF、BCL-2、PD-L1、TIM3、OX40、PI3Kδ、HPK1、TYK2 等靶点的差异化 设计新药均在临床开发当中。

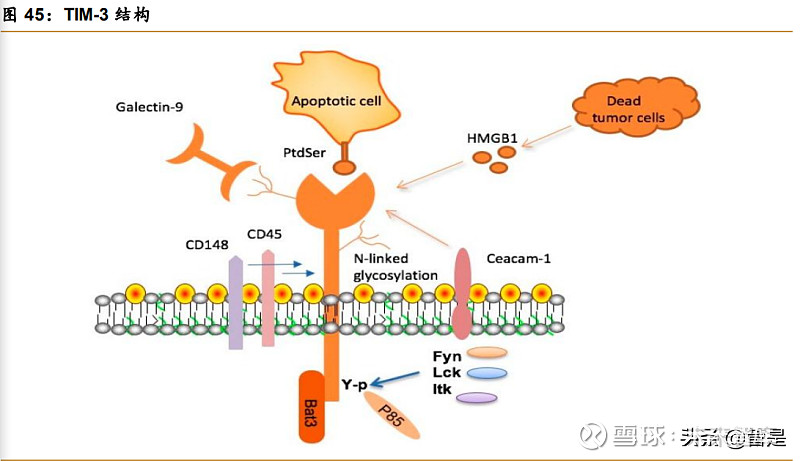

TIM3 单克隆抗体 BGB-A425,已启动 II 期临床。T 细胞免疫球蛋白及黏蛋白分子-3 (TIM-3)是一种“检查点”抑制性受体,主要在被激活或耗尽的 T细胞、NK 细胞、巨噬细 胞和树突状细胞中表达。TIM-3 受体与其配体磷脂酰丝氨酸(PtdSer)或半胱氨酸-9 的啮合 导致 T细胞中负性调节信号的激活,促进肿瘤浸润性 T淋巴细胞的功能衰竭。

BGB-A425 是 公司自主研发的一种针对 TIM-3 的在研人源化 IgG1 变体单克隆抗体,以高亲和力 (KD=0.36nM)和特异性结合到人体 TIM-3 的胞外域,能有效地阻断 TIM-3 和 PtdSer 之间 的相互作用。在体外,BGB-A425 能显著增强原代 T细胞的 IFN-γ 生成和 NK 介导的对肿瘤 细胞的细胞毒性。在混合淋巴细胞反应(MLR)试验中,BGB-A425 单药或与替雷利珠单抗 联合使用都能增强 T细胞对异体抗原的反应。

除了阻断 TIM-3,BGB-A425 还可以诱导 TIM-3 受体在细胞表面的内化。在体内,BGB-A425 与替雷利珠单抗联合使用可抑制小鼠异种移植 癌症模型中的肿瘤生长。公司目前正在全球范围内进行 BGB-A425 与替雷利珠单抗联合用药 治疗多种实体瘤的 I/II 期临床试验(NCT03744468),并已经启动该项试验的 II 期部分。竞 争格局上,全球共有 8 种用于治疗肿瘤相关适应症的 TIM-3 靶点药物处于临床阶段。

PI3Kδ 高选择性抑制剂 BGB-10188 。BGB-10188 是公司自主研发的一种高选择性 PI3Kδ 抑制剂,IC50 为 1.7-16nM,相较 PI3K 其他亚基均具有超过 3000 倍的强选择性。磷 脂酰肌醇 3-激酶(PI3K)是 PI3K/AKT/mTOR 信号通路中的关键调节激酶,参与调控细胞的 增殖、分化、凋亡以及血管生成过程。PI3K 异常激活与多种肿瘤的发生发展密切相关。PI3Kδ 是 PI3K 激酶的一种亚型,主要存在于免疫细胞和血液细胞中,参与 B 细胞中 BCR 的信号 传导,控制机体内 B 细胞的发育和成熟过程。

相比其他 PI3Kδ 抑制剂,BGB-10188 的安全 性得到改善,且在体内表现出抗肿瘤活性。公司正在澳大利亚开展 BGB-10188 单药治疗及 联合替雷利珠单抗或泽布替尼治疗 B 细胞恶性肿瘤及实体瘤的 I/II 期临床试验,计划入组 150 名受试者。竞争格局上,美国已有 4 种 PI3Kδ 小分子靶向抑制剂药物获批(中国尚无已获批 药物),全球共有 12 种用于治疗肿瘤相关适应症的 PI3Kδ 抑制剂处于临床阶段。

PD-1 及其 配体 PD-L1 在肿瘤进展的过程中发挥重要免疫调节作用,尽管这两条通路有重叠的部分,但 各自也有着独特的作用机制。BGB-A333 是一种抗 PD-L1 的人源化 IgG1 单克隆抗体,在异 种移植模型中具有良好的抗肿瘤活性。公司计划开发 BGB-A333 作为单一疗法或与其他癌症 药物联合用药,用于治疗多种癌症及其他潜在领域,目前,正在澳大利亚进行 BGB-A333 的 I/II 期临床试验(NCT03379259)。

在 2020 年 AACR 会议上, 有效性:单 药 ORR33.3%/DCR53.3%/CBR33% ,联合替雷利珠单抗

ORR16.7%/DCR58.3%/CBR41.7%;药代动力学:呈线性,联用不影响替雷利珠单抗的 PK 曲线。竞争格局上,中国已有 3 种抗 PD-L1 单抗药物获批,15 种抗 PD-L1 候选药物处于 临床或提交上市申请阶段。(报告来源:未来智库)

高强度、高选择性的 HPK1抑制剂 BGB-15025,具有 FIC潜质。造血干细胞激酶 1(HPK1) 是 TCR 信号通路下游的一种激酶。作为 TCR 信号的关键负反馈调节物,HPK1 在激活 T细 胞和抗肿瘤免疫反应的过程中起到关键作用。BGB-15025 是公司自主研发的一种 HPK1 抑 制剂,BGB-15025 在体内外均表现出明显的效应,不仅增加了外周血 单核细胞中 IL2 的产生,而且抑制了 SLP76 的磷酸化,有很好的剂量反应。

此外,在临床前 动物模型中,BGB-15025 与替雷利珠单抗联合用药显示出更强的抗肿瘤活性,且早期毒理 研究显示出广泛的治疗窗口(~20-50 倍)。公司于 2020 年 12 月公示了 BGB-15025 的 I 期 临床试验(NCT04649385),以评估 BGB-15025 作为单药及与替雷利珠单抗联合用药对晚 期实体瘤患者治疗的安全性、耐受性、药代动力学状况和初步抗肿瘤活性。竞争格局上,全 球范围内仅有 2 款候选药物处于临床阶段,BGB-15025 有望成为同类首创产品。

强效酪氨酸激酶 (2 TYK2)变构抑制剂 BGB- 23339。TYK2 是 JAK 激酶家族成员之一, 在多种免疫介导的疾病(如银屑病和炎症性肠道疾病)中作为细胞因子信号通路的关键调节 因子发挥作用。BGB-23339 是是 百济神州 自主研发的一款高度选择性、强效 TYK2 变构抑 制剂,靶向 TYK2 的调节性假激酶(JH2)结构域,能强效抑制在免疫诱导中起关键作用的 促炎细胞因子 IL-12、IL-23 和 1 型 IFN,在临床前研究中展现出了极具潜力的活性。

公司正 在开展首项 I 期人体试验(NCT05093270),旨在评价 BGB-23339 的安全性、耐受性、药 代动力学及初步活性,预计将在澳大利亚和/或中国入组至多 115 例健康受试者。竞争格局上, 全球共有 15 种 TYK2 抑制剂处于临床阶段,中国仅有 5 种 TYK2 抑制剂处于临床阶段。

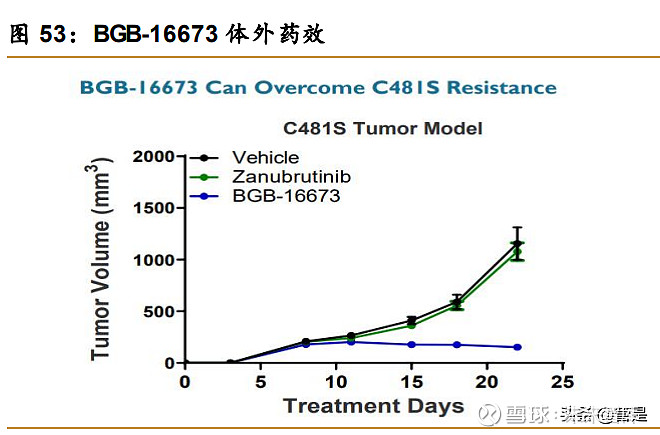

高强度、高选择性的 BTK PROTAC BGB-16673,可克服 C481S 耐药,具有 FIC 潜质。 BGB-16673 是一款靶向 BTK 的嵌合降解激活复合物, 有望突破患者对泽布替尼和其他 BTK 抑制剂耐药性的问题。同时,该产品具有良好的药理 学特性、生物利用度,以及高选择性、有效性和较长的半衰期。在动物实验中,BGB-16673 耐受性良好。公司于 2021 年 8 月在 ClinicalTrials.gov 登记了 BGB-16673 的 I 期临床试验 (NCT05006716),用于治疗 B 细胞恶性肿瘤患者。竞争格局上,BGB-16673 是第 3 款进 入临床的 BTK PROTAC,与首个 BTK PROTAC( 海思科 HSK29116)仅相差 4 个月。

2.6 多个新技术平台逐渐成熟,支持研发持续性

公司积极布局新技术、构建新平台,不断迭代自身创新药研发管线。公司已搭建起一套 完整的从抗肿瘤药物早期发现到商业化的全流程技术体系,在小分子、抗体类药物研发及新 药物的生产等方面,公司分别建立了包括药物化学、发现生物学、生物药和转换科学在内的 临床前研究部门,还拥有包括化合物筛选平台、小分子激酶抑制剂优化平台、分析化学研究 平台、PROTAC、双/多抗体发现平台、单 B 细胞抗体筛选平台和 ADC 开发平台等多个技术 平台。

PROTAC(CDAC)技术平台:研发了新型更广泛的 E3 连接酶,减少剂量限制性毒性, 克服 E3 相关耐药,具有组织特异性,公司已经建立起丰富的 CDAC 产品管线,包括 BTK 靶 点、酪氨酸激酶受体(针对肺癌)、细胞周期蛋白(针对血液瘤)、凋亡相关蛋白(血液瘤及 实体瘤)、TLR 信号通路(血液瘤及肿瘤免疫疗法)、细胞因子(血液瘤及肿瘤免疫疗法)、 表观遗传(血液瘤)等。其中进展最快的 BTK CDAC IND 申请已被 FDA 正式批准启动临床 试验,预计将在 2021 年启动首个 I 期临床试验(NCT05006716)的患者给药,用于治疗 B 细胞恶性肿瘤。(报告来源:未来智库)

TAA Toolbox:公司已经发现了超过 10 个肿瘤相关抗原(TAA)toolbox,为新药研发 提供了足够的选择,包括结合不同药物形式,如双抗/三抗、CAR-NK、ADC 等。双抗/三抗 方面,靶点包括 CD3、4-1BB、CD16 等,底层支持技术包括单域抗体、共同轻链双抗、scFv 等。异体 CAR-NK 选择与 Shoreline 合作,结合公司与 Shoreline 的不同技术储备,快速扩 充管线。ADC 方面,公司引进 Ambrx 的定点偶联技术,设计新的 linker 提高稳定性和选择 性,同时跟踪开发免疫刺激 ADC。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【 未来智库 】。