【建投金工丁鲁明团队】深度专题93:分析师超预期因子选股策略

来源:雪球App,作者: 丁鲁明建投量化,(https://xueqiu.com/7057917490/146021264)

重要提示:通过本订阅号发布的观点和信息仅供 中信建投证券 股份有限公司(下称“ 中信建投 ”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

主要观点

本文概述

本文主要介绍超预期幅度因子的定义、分析师超预期股票收益特征分析和分析师超预期选股策略的构建。首先我们介绍精确到单季度的净利润超预期幅度ESP因子算法,然后我们对超预期股票的收益特征进行分析,发现EP_TTM和过去一个月收益率两个风格因子可以很好地解释超预期股票的收益来源。最后每月底根据EP_TTM和过去一个月收益率两个风格因子限定样本池,然后选取净利润超预期幅度最大的20只股票构建超预期20组合。组合基本上每年稳定战胜 中证500 指数,可以作为中证500增强的补充组合。

分析师超预期幅度因子定义

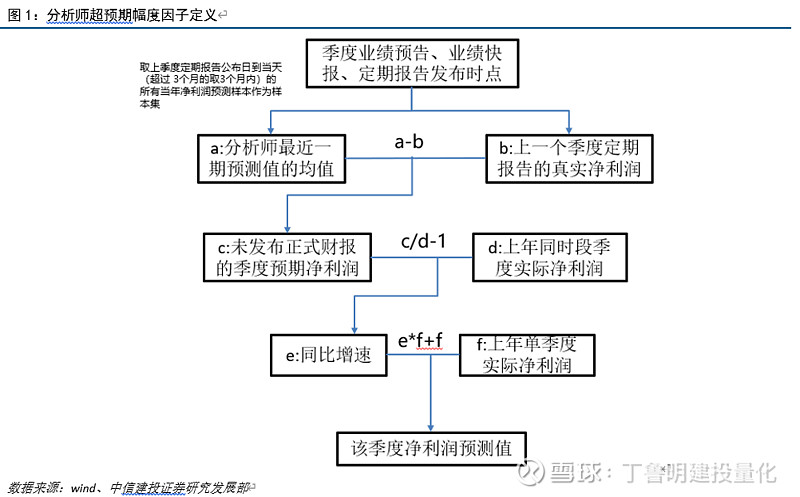

分析师超预期幅度ESP因子可以定义如下:ESP =(单季度实际净利润-单季度预期净利润)/ABS(单季度预期净利润)。假设分析师对单季度的增速预测和其年度增速预测一样,我们可以得到季度分析师预测值的分解算法。

EP_TTM和过去一个月收益率可以解释超预期股票的收益来源

我们选对不同的风格因子包括预测机构个数、行业、市值、估值(EP_TTM、BP_LR)、成长(单季度ROE同比增长率)、质量(ROE、ROA)、动量反转(最近一个月收益率、六个月收益率)和技术(过去一个月换手率、波动率、日均成交额)因子进行分层测试,发现EP_TTM和过去一个月收益率在整个样本期和2017年之后的分层效果均较好,其可以很好地解释超预期股票的收益来源,可以把其作为我们选股组合的初步风格筛选因子。

超预期选股策略最近10年相对 中证500 年化超额收益22.81%

为了确保每月保持最低的因子覆盖度,能够选出一定数量的股票,首先进行月份调整和处理,处理之后的超预期因子月度平均因子覆盖度为62%左右。每月底根据EP_TTM和过去一个月收益率两个风格因子限定样本池(每个月在全市场里面选取这两个风格因子排名前30%的股票取交集作为初步样本池),然后选取净利润超预期幅度最大(ESP因子值最大)的20只股票,构建我们的超预期20组合。分析师超预期20组合从2009年至2019年(截至9月底)10年时间,组合年化收益27.43%,相对 中证500 指数的年化超额收益为22.81%,相对 沪深300 指数的年化超额收益为23.77%。组合基本上每年相比中证500指数均有超额收益,2019年(截至9月底)的超额收益接近10%,每年超额收益最大回撤只有7.4%,夏普比率达1.85。另外剥离了估值和反转因子后,超预期组合仍然有较为稳定的超额收益贡献,即组合主要是由超预期风格贡献大部分的超额收益。

报告主体内容

一、分析师超预期幅度因子定义

分析师超预期幅度因子,主要包括净利润超预期幅度因子ESP(Earnings Surprise Percent)、营业收入超预期幅度因子RSP(Revenue Surprise Percent)、标准化净利润超预期因子SUE(Standardized Unexpected Earnings)和标准化营业收入超预期因子SUR(Standardized Unexpected Revenue)等。

本文主要介绍的是精确到单季度的净利润超预期幅度ESP因子,具体定义如下:

ESP =(单季度实际净利润-单季度预期净利润)/ABS(单季度预期净利润)

假设分析师对单季度的增速预测和其年度增速预测一样,我们可以得到以下季度分析师预测值分解算法:

一、为了保证分析师预测值的时效性,当公司的财务报告(业绩预告、业绩快报、定期报告)发布的时候,我们取上季度定期财报公告日到当天(超过 3个月的取3个月内)的所有当年净利润预测样本作为样本集,并且对于样本集里面的每一个样本取所有机构最近一期的预测值的均值作为其年度预期净利润;

二、为了能够更加真实地反映公司的预测净利润,在得到季度净利润的预测值时,需要将年度预期净利润减去已发布的正式财报季度净利润累计值,得到未发布正式财报的季度预期净利润;

三、计算未发布正式财报的季度预期净利润和去年同期季度真实利润的同比增速作为分析师最新单季度的预期同比增速;

四、根据上面算出的单季度预期同比增速,以及去年同期单季度净利润,计算出分析师预期单季度净利润。

下图是分析师超预期幅度因子的定义,我们通过流程图(图1)来展示:

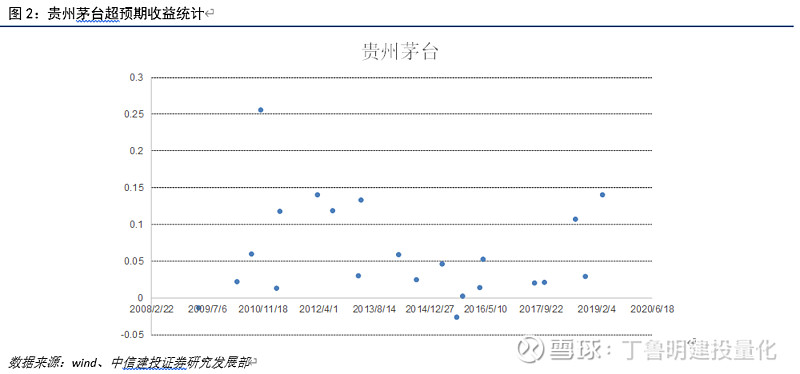

为了能够更直观地看下超预期因子的选股效果,这里选取沪深的两只股票贵州茅台和 森马服饰 ,观察历史上发生超预期的月份下月收益的分布情况,我们统一是每个月底统计当月发生超预期的股票。首先是贵州茅台(图2),历史上共发生过22次超预期,有20次超预期次月收益为正,次月最高收益为25%,次月最低收益仅为-2%。

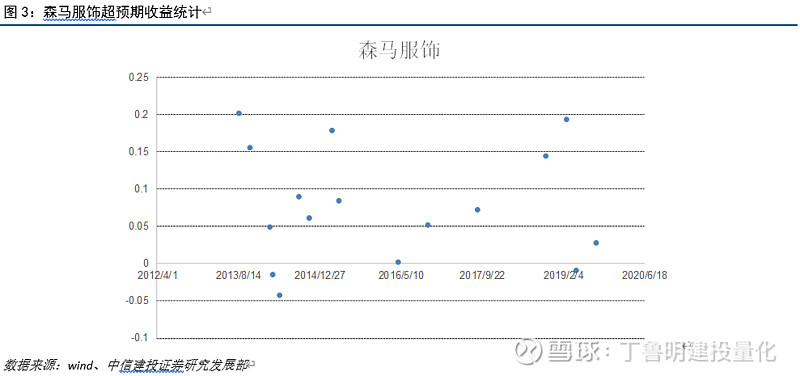

然后是 森马服饰 (图3),历史上共发生过16次超预期,有13次超预期次月收益为正,次月最高收益为20%,次月最低收益仅为-4%。

因此对于贵州茅台和 森马服饰 ,当月发生超预期,次月基本上均为正收益。而对于其他股票来说,经过统计大概有70%以上的股票当月发生超预期,次月相对市场基准(Wind全A)的超额收益为正,因此超预期对于股票的短期刺激作用较为明显。

二、分析师超预期股票分布统计

2.1

超预期股票样本数量月度分布

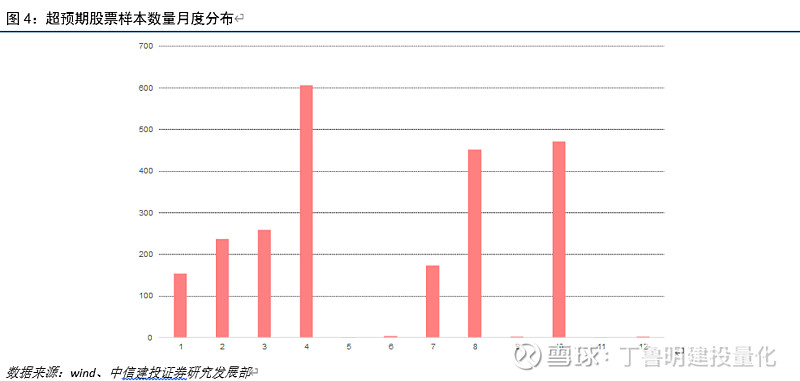

首先我们统计超预期股票的样本数量月度分布,具体如图4所示,其中4、8、10月的超预期股票数量最多,主要是因为这几个月是公司发布年报和季报的时间,而1、2、3、7月的超预期股票数量也较多,主要原因是这四个月是公司集中发布业绩预告和快报的时间,剩下的月份如5、6、9、11、12月的超预期股票数量较少,甚至有些月份的数量接近于0,因此后面我们做量化选股的时候会首先做一个月份调整,让每个月的样本量较为接近并达到最低的样本覆盖度。

2.2

超预期股票的月度平均收益

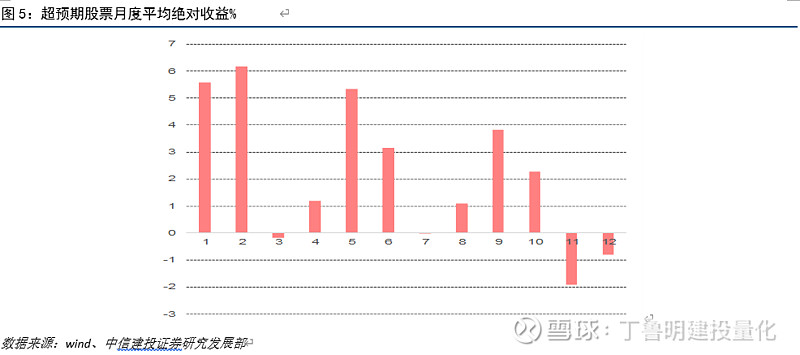

接下来,我们对各类超预期股票的下月收益做统计。首先是超预期股票各月的平均绝对收益和超额收益,其中超预期股票各月的平均绝对收益如图5:

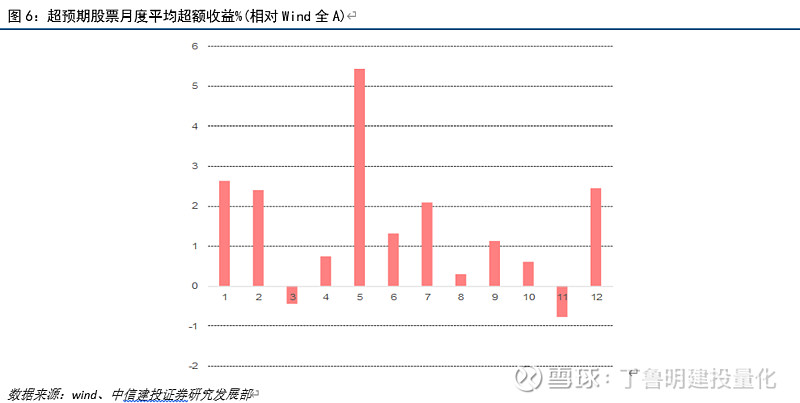

超预期股票各月的平均超额收益(相对Wind全A)如图6:

从图5和图6可以看出,1、2、5月的超预期股票绝对收益和超额收益最高,相比其他月份的表现更好,但其受到每月样本数量的影响,因此仅对其做个简单统计而没有在后面的实际投资策略中加以使用。

2.3

不同类型报告的超预期股票数量和平均超额收益

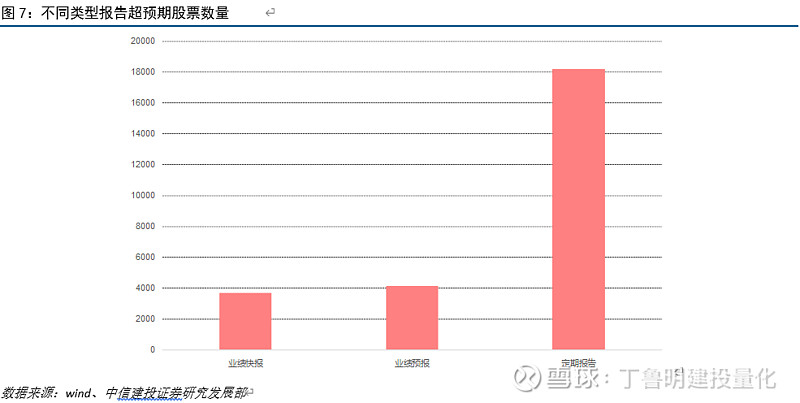

然后,我们看下不同类型报告的超预期股票数量对比(图7):

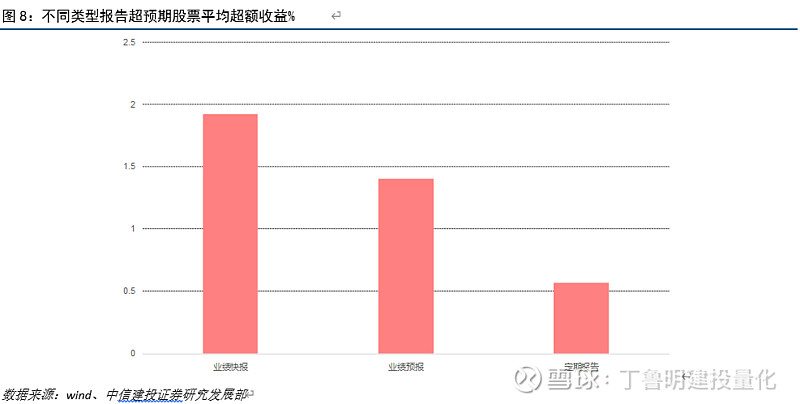

经过对比发现,定期报告的超预期股票数量远比业绩快报和业绩预告的超预期股票数量要多,主要是每个公司都会发布定期报告,而业绩预告和快报不是必须的。但我们发现业绩预告和业绩快报的超预期股票平均超额收益远比定期报告的超预期股票要高(图8),其中业绩快报超预期股票的平均超额收益为2%,业绩预告为1.4%,定期报告为0.57%。主要原因是公司的业绩预告和业绩快报比定期报告要提前一段时间,当公司发布业绩预告和快报,假设业绩是超预期的话,公司股价肯定是第一时间反应而出现上涨而不会等到定期报告发布后才反应,这也是为什么我们需要加上业绩预告和快报的信息,希望能够更加及时地抓住超预期的股票。

2.4

不同季报的超预期股票平均收益

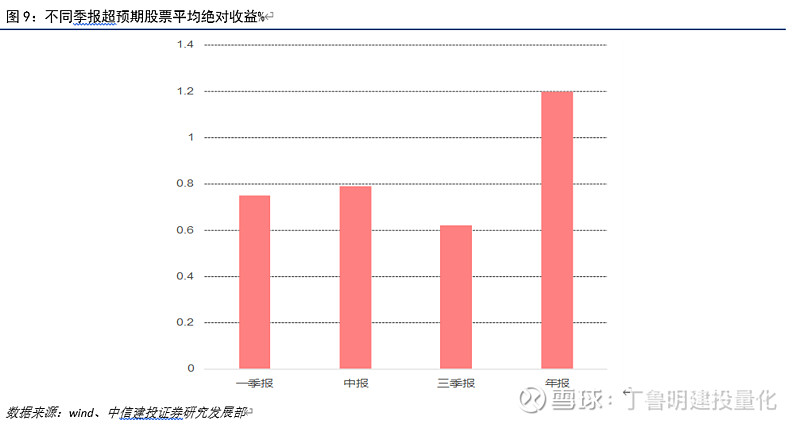

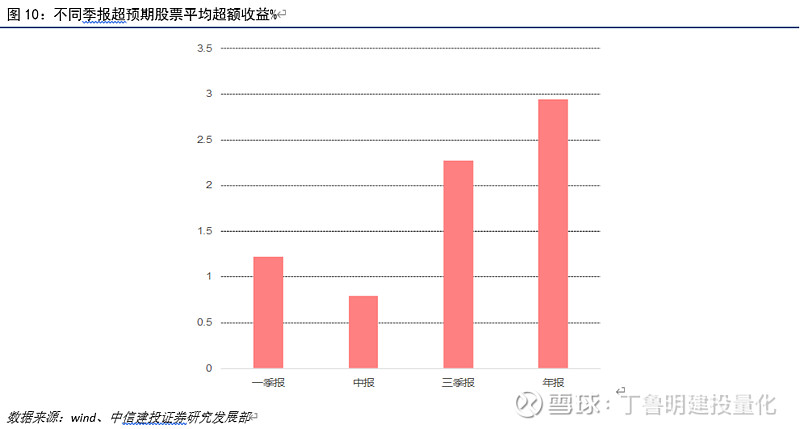

图9和图10是不同季报的超预期股票平均绝对收益和超额收益对比:

经过对比发现,年报的超预期股票无论是平均绝对收益还是超额收益都比一、二、三季报要高。

2.5

当年重复超预期的股票平均绝对收益

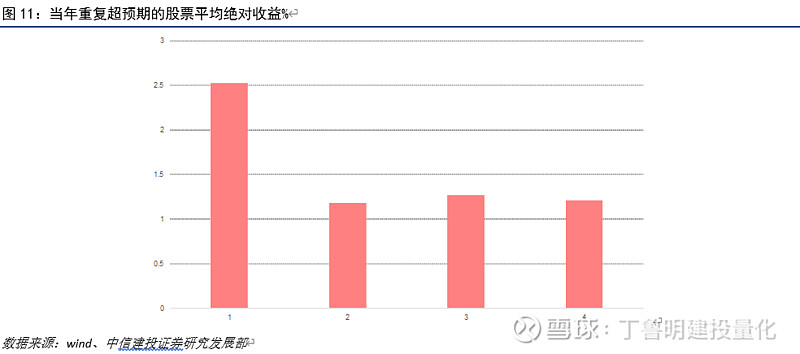

最后,我们看下当年重复超预期的股票平均绝对收益对比(图11),1是当年第一次发生超预期股票的平均收益,2是当年第二次发生超预期的股票平均收益,以此类推:

我们发现当年第一次发生超预期的股票收益表现最好,平均收益为2.5%,比多次发生超预期的股票收益表现要好,主要逻辑是第一次发生超预期的股价反应是最强烈的,第二次和之后发生超预期对股价的影响程度远不如第一次,因为超预期的信息已经被price in了。

三、分析师超预期股票收益特征分析

第三部分我们详细对超预期股票的收益特征进行分析,对不同的风格因子包括预测机构个数、行业、市值、估值(EP_TTM、BP_LR)、成长(单季度ROE同比增长率)、质量(ROE、ROA)、动量反转(最近一个月收益率、六个月收益率)和技术(过去一个月换手率、波动率、日均成交额)因子进行分层测试,看下哪些风格因子能够解释超预期股票的收益来源。

3.1

预测机构个数

由于2017年之后市场风格发生重大变化,因此我们这边选取全样本(2009年以来)和2017年以来两个时间区间来分析超预期股票的收益特征。

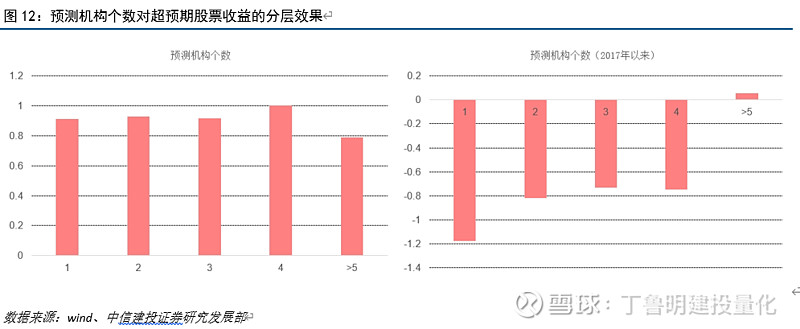

首先是预测机构个数,具体分层效果如下。左边是全样本(2009年以来)的分层测试结果,右边是2017年以来的分层测试结果。其中1是只有一个预测机构的超预期股票平均绝对收益,2是有两个预测机构,以此类推。我们看到全样本区间,不同预测机构个数下的超预期股票平均绝对收益在0.8%-0.9%左右,比较接近,因此预测机构个数对超预期股票收益的分层效果不太明显,不是一个有效的风格筛选因子。

3.2

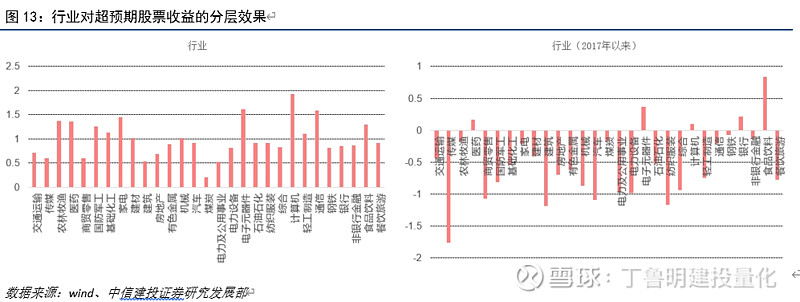

行业

然后是行业风格,我们以中信一级行业分类,不同行业的超预期股票收益相差非常明显,没有一个行业在2017年之后能够持续稳定贡献收益,因此行业风格也不是超预期股票收益的解释变量。

3.3

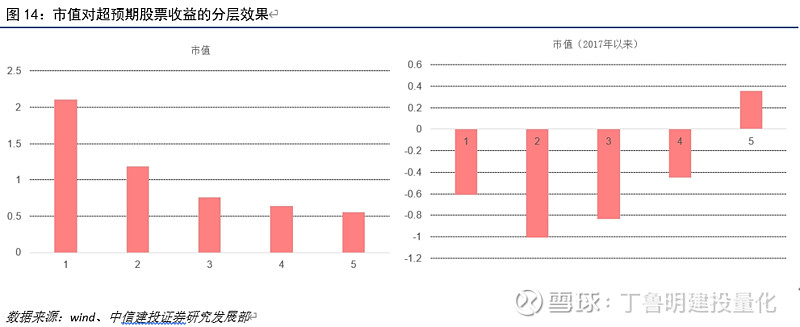

市值

接下来是市值风格,我们按照超预期股票的市值从小到大分为5组,1是最小市值组,5是最大市值组。全样本区间来看,市值越小的超预期股票收益越高,最小市值组的超预期股票平均收益为2%,最大市值组的平均收益仅为0.56%,接近最小市值组收益的1/4,其分层效果比较显著。但在2017年之后,表现最好的是最大市值组超预期股票,收益为正。因此市值风格对超预期股票收益的影响方向在2017年之后出现了相反,也不是一个方向稳定的解释变量。

3.4

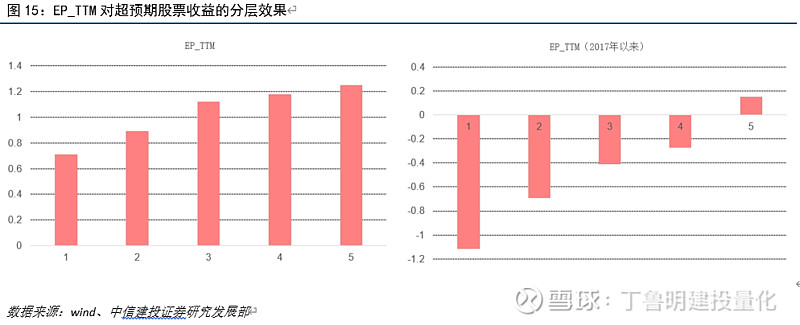

EP_TTM

下面是估值因子,首先是估值因子EP_TTM,分层方法和前面的风格因子一样,1是因子值最低的一组,5是因子值最高的一组。从分层效果来看,低估值(高EP_TTM)超预期股票总体上表现好于高估值(低EP_TTM)超预期股票,且线性分层效果较显著,2017年以来此线性规律仍然存在。因此EP_TTM能够很好地解释超预期股票的收益来源,我们后面把其作为我们选股组合的初步风格筛选因子。

3.5

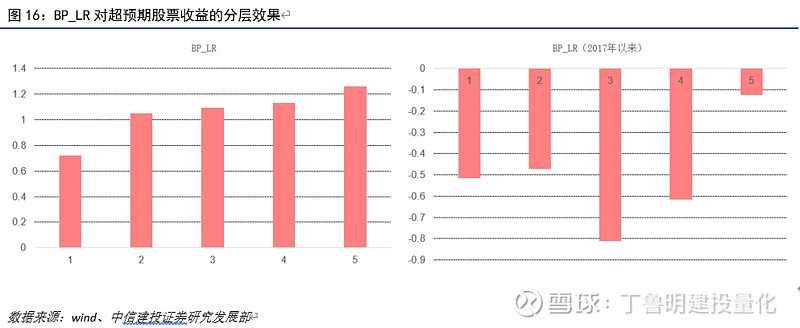

BP_LR

从估值因子BP_LR来看,高BP_LR超预期股票总体上表现好于低BP_LR股票,且线性分层效果较显著,但此风格在2017年以来的分层效果不佳,因此BP_LR不是一个有效的风格筛选因子。

3.6

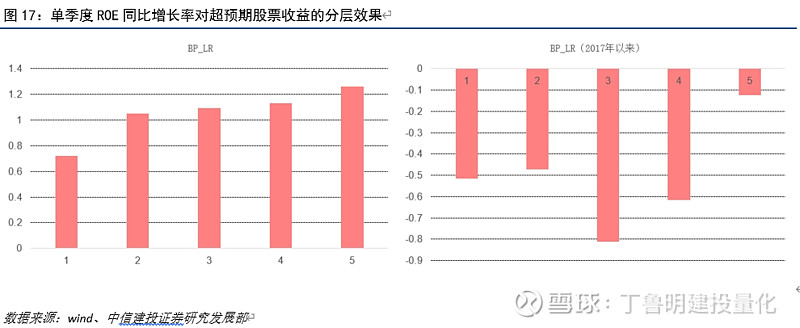

单季度ROE同比增长率

从成长因子来看,我们这边测试了不同的成长因子,以单季度ROE同比增长率为例,其分层效果在不同时间区间均不太显著(包括全样本和2017年以来)。

3.7

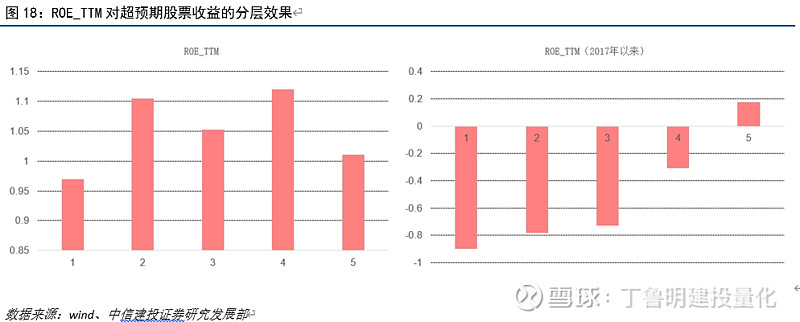

ROE_TTM

然后是质量因子,我们分别以ROE_TTM和ROA_TTM风格来分析,从ROE_TTM来看,其分层效果不太显著(尽管在2017年以来此风格分层效果较好)。

3.8

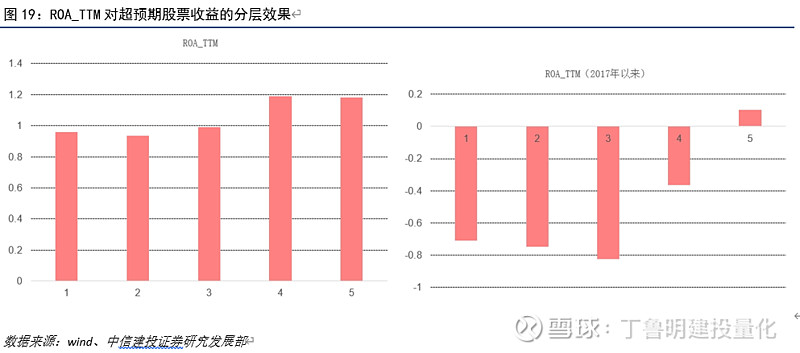

ROA_TTM

从质量因子ROA_TTM来看,其分层效果同样不太显著。

3.9

过去一个月收益率

对于动量(反转)因子,首先是一个月收益率,其风格的分层效果非常显著(包括全样本和2017年以来)。我们看到最近一个月跌幅越大的超预期股票收益越高。因此其可以作为我们后面选股组合的初步筛选风格因子。

3.10

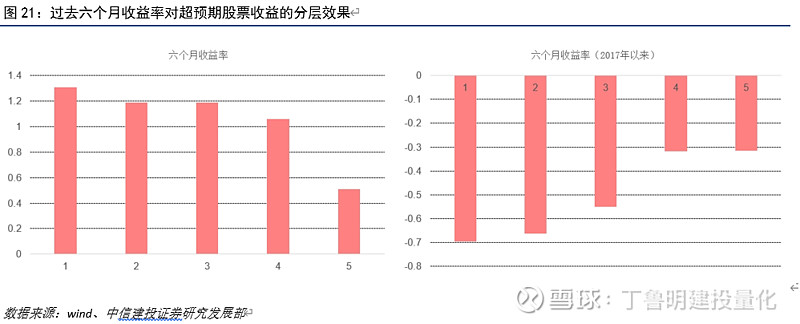

过去六个月收益率

从动量(反转)因子六个月收益率来看,其分层效果在2017年之前和2017年之后差异较大,因此不是一个方向稳定的风格筛选因子。

四、策略改进1:第二财年FY2分析师预期修正策略

上面我们主要采用第一财年(FY1)的分析师预期值进行测试,下面我们做一个改进,对预期EPS、预期净利润两个指标的第二财年(FY2)预测值进行单因子分析,看下其具体效果。

3.11

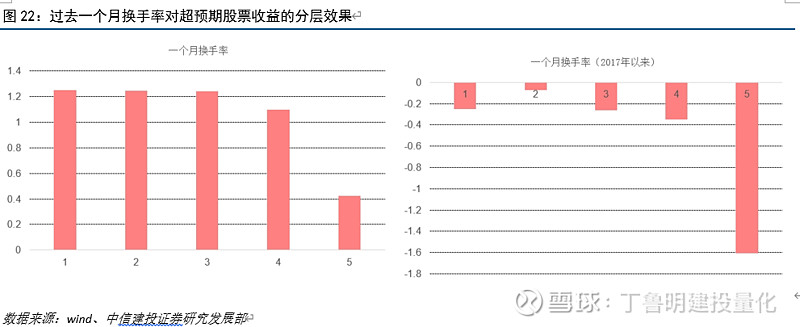

过去一个月换手率

最后是技术因子,首先是技术因子过去一个月换手率,从图22来看,其分层效果不太显著。

3.12

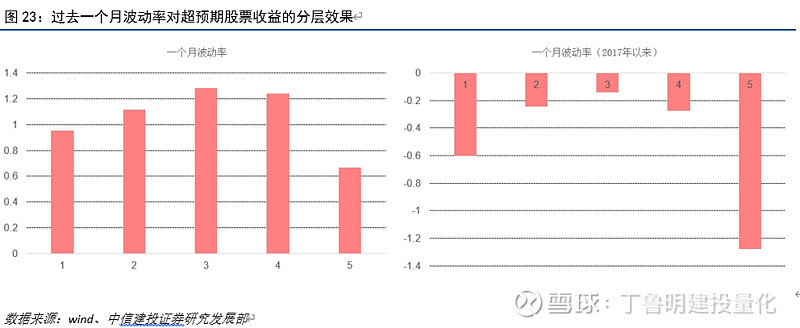

过去一个月波动率

技术因子过去一个月波动率的分层效果也是不太明显。

3.13

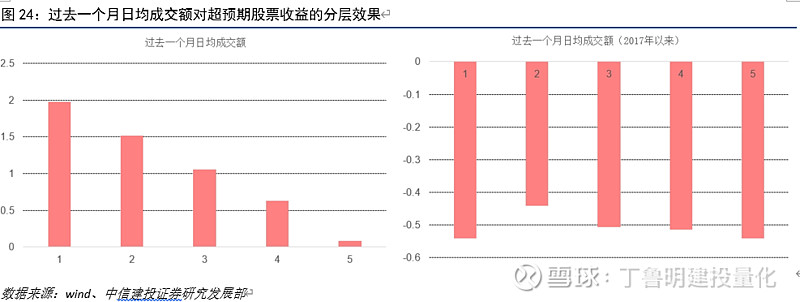

过去一个月日均成交额

从技术因子过去一个月日均成交额来看,其分层效果在历史上分层效果较好,过去成交较少的超预期股票表现好于成交较多的超预期股票。但此规律在2017年以来变得不显著。

综上,我们发现EP_TTM和过去一个月收益率在整个样本期和2017年之后的分层效果均较好,其可以很好地解释超预期股票的收益来源,可以把其作为我们选股组合的初步风格筛选因子。

四、分析师超预期选股策略

4.1

分析师超预期因子覆盖度和选股效果

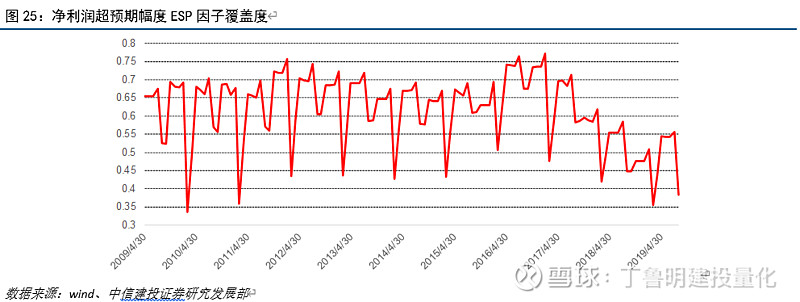

通过第二部分超预期股票特征分析可以看出,每年4、8、10月的超预期股票最多,其他月份股票数相对较少,特别是5、6、9、11、12这几个月的股票数量较少。为了确保每月保持最低的因子覆盖度,能够选出一定数量的股票,我们需要进行如下月份调整和处理:4、8、10月取当月的超预期股票,5、9、11月取过去2个月超预期股票(即4和5月两个月的超预期股票作为5月的样本池,以此类推),1、7月取过去4个月股票,3、6、12月取过去3个月股票,其处理之后的超预期因子月度覆盖度如图25,平均因子覆盖度(有因子值的股票数量/全市场股票数量)为62%左右,满足最低的因子覆盖要求:

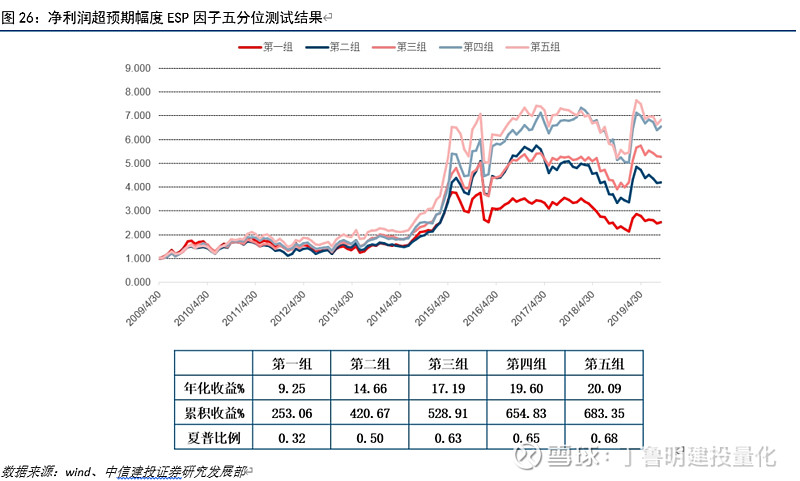

通过第三部分的分析师超预期股票收益特征分析可以看出,EP_TTM和过去一个月收益率在整个观察期和2017年之后的分层效果均较好,所以我们每个月在全市场里面选取这两个风格因子排名前30%的股票取交集(即选取低估值超跌的股票)作为初步样本池,然后在此样本池下测试净利润超预期幅度ESP因子的因子效果,其中因子已经对市值和行业做了中性化处理,其五分位测试结果如下:

第一组是因子值最低的20%的股票组合,第五组因子值最高的20%的股票组合。从五分位测试效果来看,各组因子值分层效果较好,第五组的股票组合表现最好,第一组的股票组合表现最差,而从夏普比率来看也是如此。虽然因子的分层选股效果比较不错,但因子覆盖度还是稍低于传统因子,如果纳入传统的多因子选股模型中可能统计上不太显著,因此后面直接采用条件选股的方法。

4.2

分析师超预期20组合

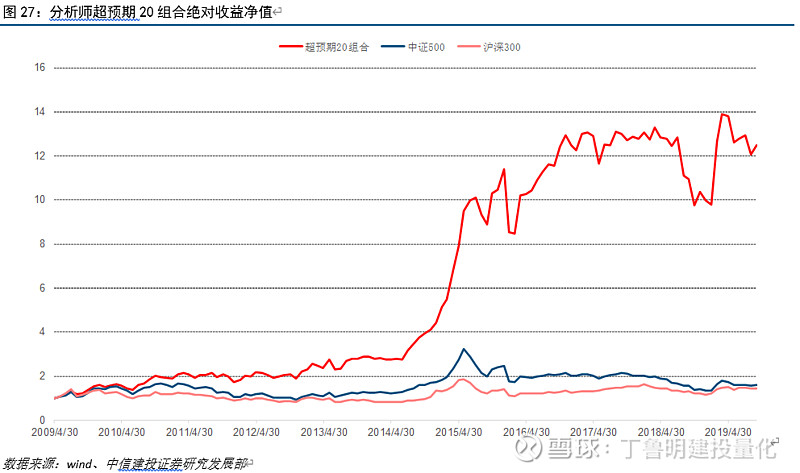

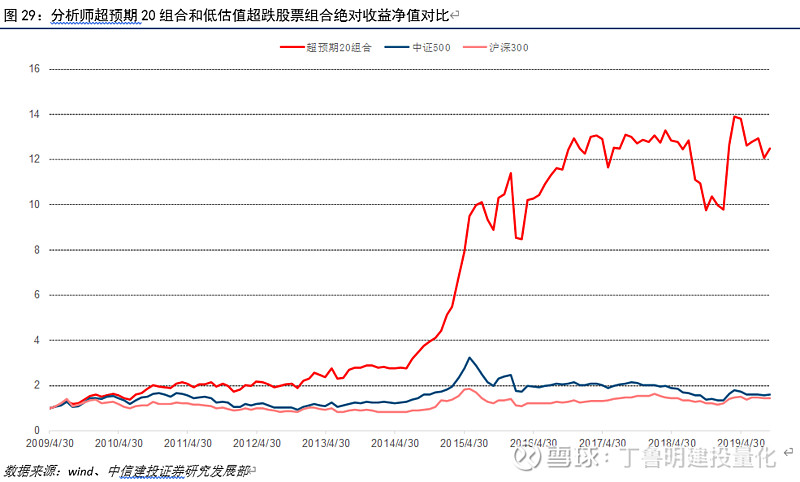

我们通过条件选股的方法,具体选股流程如下:每月底根据EP_TTM和过去一个月收益率两个风格因子限定样本池(即选择低估值超跌股票),然后选取净利润超预期幅度最大(ESP因子值最大)的20只股票,构建我们的超预期20组合。其中样本池踢掉了停牌、上市半年之内新股、ST和当天涨跌停的股票,另外我们每期会考虑停复牌情况固定选取20只股票(即假设这个月底有4只停牌股票,则另外选取16只股票),这个组合我们称为分析师超预期20组合。组合具体绝对收益净值如图27,最近10年累计净值超过12,远超 沪深300 指数和 中证500 指数:

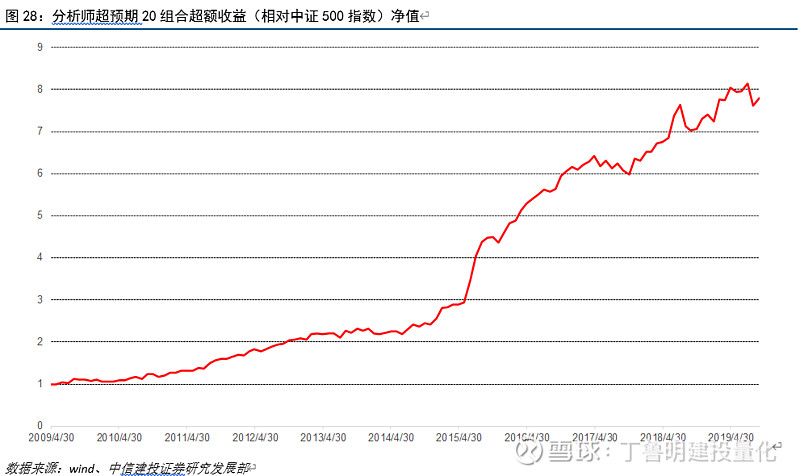

另外分析师超预期20组合相对 中证500 指数的超额收益净值如图28,最近十年的超额收益净值基本上稳定向上:

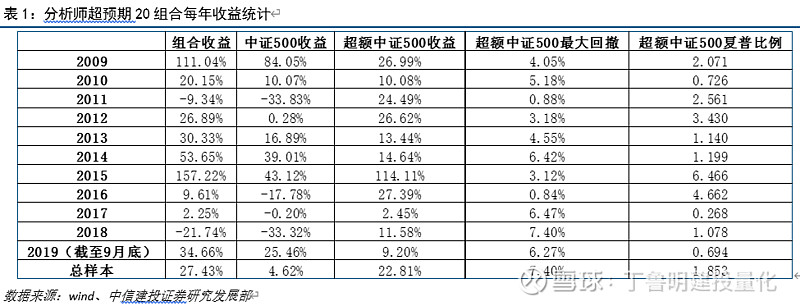

分析师超预期20组合每年收益统计如表1,从2009年至2019年(截至9月底)10年时间,组合年化收益27.43%,相对 中证500 指数的年化超额收益为22.81%,相对 沪深300 指数的年化超额收益为23.77%。组合基本上每年相比中证500指数均有超额收益,2019年(截至9月底)的超额收益接近10%,每年超额收益最大回撤只有7.4%,夏普比率达1.85。因此分析师超预期20组合虽然不是一个传统的中证500增强组合,但也可以每年稳定战胜中证500指数,可以作为中证500增强的补充组合。

其实分析师超预期20组合由低估值、超跌和超预期三个风格贡献超额收益,我们想看看超预期风格到底贡献了多少超额收益,图29我们对比分析师超预期20组合和简单低估值超跌股票组合(初步筛选样本池)的净值:

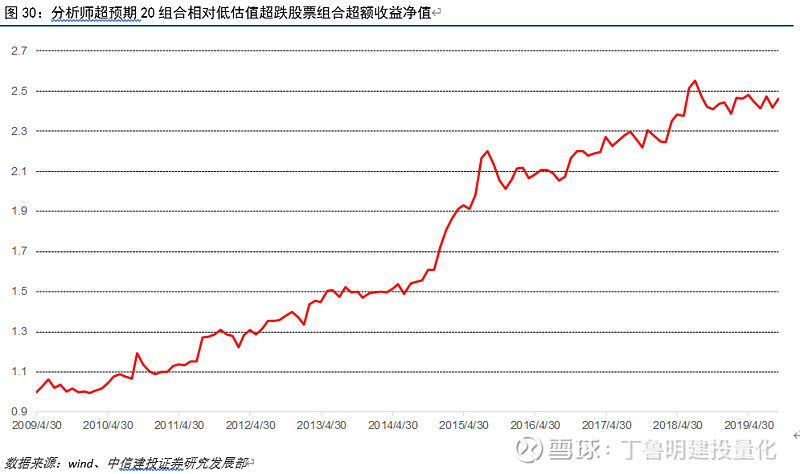

图30是分析师超预期20组合相对于简单低估值超跌股票的超额收益净值,可以看出超额收益净值仍然稳定向上,说明剥离了估值和反转因子后,超预期组合仍然有较为稳定的超额收益贡献,即组合主要是由超预期风格贡献大部分的超额收益。

五、总结和思考

本文主要介绍超预期幅度因子的定义、分析师超预期股票收益特征分析和分析师超预期选股策略的构建。

第一部分主要介绍精确到单季度的净利润超预期幅度ESP因子算法。ESP因子可以定义如下:ESP =(单季度实际净利润-单季度预期净利润)/ABS(单季度预期净利润)。假设分析师对单季度的增速预测和其年度增速预测一样,我们可以得到季度分析师预测值的分解算法。我们用贵州茅台和 森马服饰 作为例子,当月发生超预期,次月基本上均为正收益。而对于其他股票来说,经过统计大概有70%以上的股票当月发生超预期,次月相对市场基准(Wind全A)的超额收益为正,因此超预期对于股票的短期刺激作用较为明显。

第二部分主要对分析师超预期股票的分布进行统计。首先我们对超预期股票的样本数量月度分布统计,发现4、8、10月的超预期股票数量最多,而1、2、3、7月的超预期股票数量也较多,剩下的月份如5、6、9、11、12月的超预期股票数量较少。而对各类超预期股票的收益做统计发现1、2、5月的超预期股票绝对收益和超额收益最高,相比其他月份的表现更好。对不同类型报告的超预期股票进行统计发现,定期报告的超预期股票数量远比业绩快报和业绩预告的超预期股票数量要多,但业绩预告和业绩快报的超预期股票平均超额收益远比定期报告的超预期股票要高。对不同季报的超预期股票收益进行对比发现,年报的超预期股票无论是平均绝对收益还是超额收益都比一、二、三季报要高。最后,我们看下当年重复超预期的股票平均绝对收益对比,发现当年第一次发生超预期的股票收益表现最好,平均收益为2.5%,比多次发生超预期的股票收益表现要好。

第三部分详细对超预期股票的收益特征进行分析,对不同的风格因子包括预测机构个数、行业、市值、估值(EP_TTM、BP_LR)、成长(单季度ROE同比增长率)、质量(ROE、ROA)、动量反转(最近一个月收益率、六个月收益率)和技术(过去一个月换手率、波动率、日均成交额)因子进行分层测试,看下哪些风格因子能够解释超预期股票的收益来源。最后发现EP_TTM和过去一个月收益率在整个样本期和2017年之后的分层效果均较好,其可以很好地解释超预期股票的收益来源,可以把其作为我们选股组合的初步风格筛选因子。

第四部分通过分析师超预期因子构建选股组合。为了确保每月保持最低的因子覆盖度,能够选出一定数量的股票,首先进行月份调整和处理,处理之后的超预期因子月度平均因子覆盖度为62%左右,满足最低的因子覆盖要求。我们通过条件选股的方法,具体选股流程如下:每月底根据EP_TTM和过去一个月收益率两个风格因子限定样本池(每个月在全市场里面选取这两个风格因子排名前30%的股票取交集作为初步样本池),然后选取净利润超预期幅度最大(ESP因子值最大)的20只股票,构建我们的超预期20组合。分析师超预期20组合从2009年至2019年(截至9月底)10年时间,组合年化收益27.43%,相对 中证500 指数的年化超额收益为22.81%,相对 沪深300 指数的年化超额收益为23.77%。组合基本上每年相比中证500指数均有超额收益,2019年(截至9月底)的超额收益接近10%,每年超额收益最大回撤只有7.4%,夏普比率达1.85。因此分析师超预期20组合虽然不是一个传统的中证500增强组合,但也可以每年稳定战胜中证500指数,可以作为中证500增强的补充组合。另外剥离了估值和反转因子后,超预期组合仍然有较为稳定的超额收益贡献,即组合主要是由超预期风格贡献大部分的超额收益。

参考文献

Bartov, E., D. Givoly, and C. Hayn, 2002, “The rewards to meeting or beating earnings expectations.”Journal of Accounting and Economics, 33(2), 173–204.

Bernard, V. L., and J. K. Thomas, 1990, “Evidence that stock prices do not fully reflect the implications of current earnings for future earnings,” Journal of Accounting and Economics, 13(4),305–340.

Chan, L. K., J. Karceski, and J. Lakonishok, 2007, “Analysts’ conflicts of interest and biases in earnings forecasts,” Journal of Financial and Quantitative Analysis, 42(4), 893–913.

Lim, T., 2001, “Rationality and analysts’ forecast bias,” The Journal of Finance, 56(1), 369–385.

详细内容可以参考 中信建投 金融工程组报告:《分析师超预期因子选股策略》

中信建投 金融工程深度专题报告回顾

(点击标题可查看历史文章)

【 资产配置 】

深度专题1:结合基本面的行业月度波动特征分析

深度专题3:梦碎浮华回归本质,论行业财务基本面指标的有效性

深度专题6:外延扩张主导市场, 创业板 必劫后重生

深度专题9:股价大跌后的外延扩张实施意愿定量分析

深度专题12:“量化基本面”理论体系及农林牧渔行业案例

深度专题15:量化全球大类资产配置体系,美国道指市盈率估计模型

深度专题17:再谈美林时钟模型在中美市场的有效性

深度专题19:量化基本面理论体系及通信行业案例

深度专题21:A股大盘与行业板块节假日效应研究

深度专题23:基于残差分析的大类资产轮动策略

深度专题24:股票行业配置,基于 投资时钟 理论

深度专题27:2017年投资策略:美国加息大周期下的中国量化及绝对收益之路

深度专题28:2016年,A股收益从何处来?又向何处去?

深度专题31:融合多策略的资产配置体系框架:从配置资产到配置风险

深度专题33:量化视角看本轮消费板块行情还能走多远

深度专题35:2017年中期投资策略:量化基本面方法论之再探索与实证

深度专题36:基于Black~Litterman的多策略资产配置策略

深度专题38:基于成分股动量反转效应的均线择时研究—以 深次新股 指数为例

深度专题39:宏观事件驱动研究之美联储加息缩表

深度专题40:深度解析Hurst模型的打开方式

深度专题41:基于大数据新闻热度的周期、成长、消费风格轮动配置策略

深度专题42:周期行业基本面量化之钢铁篇

深度专题44:大数据、机器学习、深度学习在投资领域应用的方法论概述

深度专题46:论美国经济主导下的美元时钟与资产配置

深度专题49:传统回归模型比较之OLS、RIDGE、ENET、LASSO、SCAD、MCP、分位数回归

深度专题51:宏观经济指标在风格配置中的运用

深度专题54:量化视角看库存周期下大类板块的择时策略

深度专题56:借鉴Blackrock产品体系的思考:因子投资,资产配置新思路

深度专题57:宏观变量控制下的有效因子轮动

深度专题58:“基于财务费用率的传导路径”:以史为鉴,货币转向将如何影响行业利润?

深度专题60:量化基本面选股:从逻辑到模型,航空业投资方法探讨

深度专题63:因子深度研究系列--市值因子择时

深度专题64:量化基本面深度专题:如何提前预测商誉减值大拐点?

深度专题69:产业资本动向与A股中期拐点的关系有多大?

深度专题70:量化视角下的信用+货币周期与资产配置

深度专题78:行业基本面量化系列之银行篇

深度专题80:坚定看涨的理由!——量化基本面体系下的A股20年周期性起伏

深度专题84:世界人口周期研究指南

深度专题86:风险平价理论与应用详解

深度专题91:美国实体经济债务周期何时触底?——经济周期长波系列之一

【 因子选股 】

深度专题2:多因子打分体系介绍

深度专题8:从潜伏期转战至前线,不容错过的高送转十大金股

深度专题10:股权激励事件选股,超额收益源自哪里?

深度专题11:定增事件选股:超额收益源自哪里

深度专题13:指数成分股调整选股

深度专题18:高管增持事件选股,追踪真正的聪明钱

深度专题20:量化视角下的缠论初步解析

深度专题22:员工持股计划:真实alpha最高的事件类选股

深度专题26:大数据研究之择时:基于新闻热度的多空策略

深度专题29:大数据研究之指标构建:机器学习之贝叶斯文本分类算法的实现

深度专题30:大数据研究之选股:新闻情绪选股的多空差策略

深度专题32:管窥市场:从残差波动率角度看涨跌

深度专题34:指数分红点数预测

深度专题37:市场风格切换下的因子有效性探索——2017年上半年因子表现回顾

深度专题43:股东数量变化因子的有效性分析

深度专题45:如何正确理解近期热度极高的低波动率因子

深度专题48:香港股市的有效alpha选股因子探索与分析

深度专题50:机器学习因子有效性分析

深度专题52:零基础python代码策略模型实战

深度专题55:特质波动率纯因子组合在A股的实证与研究

深度专题59:谈IC系数与股票权重的联系:从相关关系到指数增强

深度专题62:Barra风险模型介绍及与 中信建投 选股体系的比较

深度专题65:量化视角衡量个股估值提升的确定性

深度专题67:因子衰减在多因子选股中的应用

深度专题73:基于市场羊群效应的股票alpha探究

深度专题74:因子估值在A股市场是否有效?从因子估值到因子换手率的因子择时

深度专题75:负alpha专题系列一:如何从财务角度构建负面清单?

深度专题76: 中信建投 一致预期因子体系搭建

深度专题79:从ROIC到WACC——企业价值角度出发的选股思路

深度专题82:负alpha专题系列二:基于公告数据构建负面清单

深度专题83:如何提高反转因子的稳健性?

深度专题87:优质公司溢价的根源——A股质量因子的有效性

深度专题92:人工智能研究之八——Xgboost算法在选股中的应用

【 交易策略与衍生品 】

深度专题4:分级A理论定价体系构建及影响因素分析

深度专题5:基于多因素定价修正后的分级A短期轮动策略

深度专题7:2015年衍生品市场政策总结及交易策略

深度专题16:国内衍生品市场期权期货平价套利策略详解

深度专题47:可转债发行详解:从前世今生到投资机会

深度专题53:以螺纹钢期货为例:持仓信息的潘多拉魔盒

深度专题61:技术形态选股研究之黎明曙光:深跌反转形态

深度专题85:基于相对k线波段划分的反转形态选股

深度专题90:如何解读陆股通资金?——基于陆股通数据的择时与选股模型

【基金产品研究与FOF】

深度专题14:非传统型基金产品概述:躲不过的中国资本市场宏观对冲时代match

深度专题25:公募FOF新观察:产品、规则、策略全解析

深度专题66:科创板解析:规则、投资者结构与基金产品

深度专题68:工具化、配置化、异质化之路——公募基金市场综述与展望

深度专题71:科创板发行制度解析及上市表现猜想——来自海内外的经验

深度专题72:基于净值数据的Campisi型债基归因模型

深度专题77:因子投资热潮渐起,聪明指数未来可期——Smart Beta市场综述

深度专题81:权益仓位上升,偏股基金继续跑赢指数——基金分类与研究框架纵览

报告联系人

丁鲁明 13524701863 dingluming @csc .com.cn

执业证书编号:S1440515020001

陈升锐 13651746981 chenshengrui @csc .com.cn

执业证书编号:S1440519040002

免责声明:

【鲁明量化全视角】

本订阅号(微信号: 中信建投 金融工程研究)为 中信建投证券 股份有限公司(下称“中信建投”)研究发展部丁鲁明金融工程研究团队运营的唯一订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。 中信建投 不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是 中信建投 研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投 对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与 中信建投 或相关作者无关。

本订阅号发布的内容仅为 中信建投 所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。