|

|

|

深度学习做股票预测靠谱吗?

用LSTM做过很多sequencial data的预测发现效果惊人的好,不知道是否有人尝试过在股票预测方面的应用。

关注者

10,150

被浏览

2,808,870

1,125 个回答

修行中 | 多层次研究 | 静默 | 冥想 | 感恩 |

给你讲个段子!真实的!

我去一家量化交易公司实习,一次meeting中,我和老总还有一个资深大佬谈机器学习在股票和期货里面的应用。

我:LSTM在时间序列上应用的效果比较好,我们可以尝试把LSTM应用在股票预测上。

此时,大佬在阴笑,老总默不作声...

我:你为啥笑

大佬: 不work啊!

我:为什么不work?!

这时老总也在旁边强掩笑容,大佬终于忍不住说了,有两个原因,第一个是你如何保证你的因子有效?

老总就补充到:对啊,你的模型很可能garbage in garbage out.

我说:那你们提供因子来训练模型啊

大佬阴笑....

然后大佬又继续说:第二个就是,你非常可能过拟合!

我说:那我们可以加regularization啊。

接着他们俩忽略我的话了,老总接着说:其实我们是想要一个模型能根据每天的数据进行反馈,自动更新。

我一想,这TM的不就是reinforcement learning嘛,我说:可以用reinforcement learning试试。

大佬又开始笑了,我很纳闷。

大佬说: 我就是知道他们有些人在用reinforcement learning,我才能赚钱!!!

最后实习结束之后,在大佬的带领下,我才明白了交易的三重境界

归纳

演绎

博弈

所谓的深度学习不过是基于历史数据进行拟合的 归纳法 罢了,如果把深度学习用来做股票预测,长期的是expected亏钱的,因为市场在变,规律在变,历史可能重演,但是又不尽相同。

深度学习肯定是可以用在股票市场的,比如针对某只股票的新闻情感分析等。但是不能用来预测市场走向!!!

想在市场上赚钱,就得 博弈, 你得知道其他人在干什么,因为市场是有所有的参与者共同决定的。

举个简单的博弈方法:

中国的期货市场之前很长一段时间,很多人,包括一些机构,都在用趋势策略,不同人和机构之间不外乎就是趋势的策略参数不同,让策略性能稍有不同,入市出市点不同,但是大体是类似的。所以这个时候,你应该知道市场上有一部分资金是在用这种趋势策略在跑的,那么在未来的某一个时间点,这些策略会相继的发出信号,然后人们去执行买入卖出的操作。

所以有趣的地方来了,既然你已经知道有一部分人在干嘛了,你是不是就可以设计策略来巧妙的利用其他的人的策略呢?你是不是可以设计一个类似的趋势策略,来告知你别人在这个时候可能会干嘛,而你来选择做更有意义的事情,而不是是不断去改进所谓的趋势策略呢?

所以,回到深度学习的问题上,如果深度学习用来归纳过去的数据,然后来预测股票走势,我觉得是不靠谱的。但是如果能想办法把深度学习用在博弈问题上,那么我觉得有可能靠谱。

-----------------------------------------------------------------------------------------------------------------------

更新:我在另一个回答里举了一个应用深度学习和博弈思想的例子,有兴趣的可以了解下。

MilKY:机器学习(非传统统计方法如回归)在量化金融方面有哪些应用?

我再在这里总结一下我自己对博弈在交易里的理解。我真心就是一个只实习了很短时间的新手,以前也没接触过金融或者量化这一块(只是个码农而已....),理解上肯定有很多偏差和不足。大佬们,如果你们觉得回答里面有什么不妥,本屌非常欢迎赐教啊!

核心思想:

无论你用不用深度学习,除了价值投资,你要赚钱,那么就得有人亏钱,所以说你的交易逻辑本身得是正确的才行,也就是说你设计好一个策略后, 你要知道你赚的钱是从哪来的 。很多人赚钱的时候稀里糊涂的,我们不妨称之为运气好。但是你如果明白你是运气好,并且不断探索原因的话,你很有可能未来还会赚钱。而事实是大多数人明明是运气好但是却觉得是自己聪明,从而未来大亏甚至倾家荡产。

如何应用深度学习呢,假设你已经明白了你得赚钱逻辑,但是这个逻辑里有些事情你一个人做不完,用计算机帮你做,用深度学习帮你做效率更好更快,那么深度学习不是就派上用场了。

我个人认为深度学习不过是个复杂的函数映射逼近算法,你的逻辑就是你的函数,逻辑都不正确,逼近得再好又如何?

----------------------------------------------------------------------------------------------------------------------- 4/19/2021 更新

个人自从2017年暑期在上海某私募基金实习之后,又在2017年圣诞节前后在湾区一家bitcoin fund实习了,然后自己私下做了一段时间交易,有一些新的理解分享给大家。

高频的东西不太懂,对于中低频的而言,个人感觉,市场的宏观分析,包括大国博弈,对世界进程有影响的大机构的发展,左右资源分配的局部战争,各个国家指定的政策,新兴事物的崛起等等,都会一定程度上影响到你关注的市场,这些才是决定市场走向的根本原因。

然后在你把握好大局之后,才是对具体标的的筛选,符合大趋势的标的,也有会做的好和做的不好区别,这个时候你可能要更进一步的阅读财报等更细节的信息。在筛选出标的之后,才是用技术分析对具体的某个标的的行情进行分析,选择对自己有利的入场点。

举个简单的例子,3/12/2020美股,币市等都因为COVID-19暴跌,虽然由疫情带来暴跌的黑天鹅事件很难预测,但是这暴跌之后,央行放水的行为却是可以某种程度上预测的。那么这个时候需要选择在疫情中可能会崛起更快的标的比如Zoom,Amaozn的股票,同时高风险一点的,可以选择一些对抗央行放水的标的,比如BTC。

个人的PhD方向是做深度学习在医学影像领域的应用,个人感觉目前深度学习的局限性还很大(连一个病灶分割的问题也没有办法彻底解决,而这对医生来说是很容易的事情)。虽然深度学习可以一定程度帮你分析问题,但是要依靠深度学习从市场中寻找规律预测涨跌,无异于大海捞针。现在对大佬的话理解更深刻了,garbage in garbage out是常态,即便gold in garbage out也是常态,毕竟给深度学习一张图,让它分割一下,都搞不定,你还指望它给你提取变幻万千的金融市场的特征?高频交易有可能,但我不了解,中低频,靠深度学习预测,你就是进来送钱的。

Kitano

典型INFP-t

背景

趁着完成了本周assignments来佛系更新一下。其实本文模型的原型是ALSTM(Attentive LSTM), 是机器学习选股常见的,也是微软qlib自带的一个baseline,只不过本文作者为了降低模型的过拟合并提高泛化能力,在每一次Iteration里面增添了对抗样本 e_{adv} 以及对应的损失函数部分。我对网络的完整架构和单次BP的过程做了手动复现。由于未参考源代码,或存在部分不妥之处欢迎交流指正。

原论文:《 Enhancing Stock Movement Prediction with Adversarial Training》

作者将该问题抽象成一个经典的低频机器学习预测涨跌的分类模型(可参考我往期的若干篇文章),对于股票 s ,给定时间戳 t 的特征矩阵 X_s \in \mathbb{R}^{T\times D} ,希望训练模型预测该股票在下个持仓期的涨跌标签:

\hat{y_s} = f(X_s,\Theta) \in \{-1,1\}

由于股票市场高随机波动特性,传统的机器学习模型通常会表现出较差的泛化能力,尽管会添加如L2正则化这样的方法,还是会难以避免出现模型过拟合的情况。比如,现在很多模型所喂入的都是短期价量数据(可见此前我的文章AlphaNet因子挖掘网络),学习短期价量特征和收益率的关系,但是这种price-based features是随时间演化的高度随机变量,可以认为是从时变联合分布中不停采样的一组样本,为了适应这种随机性,作者在ALSTM的基础上引入了对抗学习,提升了模型在不同股票数据集上的表现。因此我的复现也基于两大部分:ALSTM的架构和对抗学习部分。

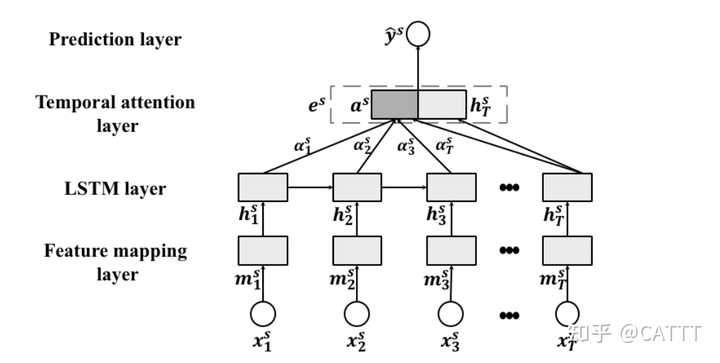

ALSTM模型的整体架构如下:

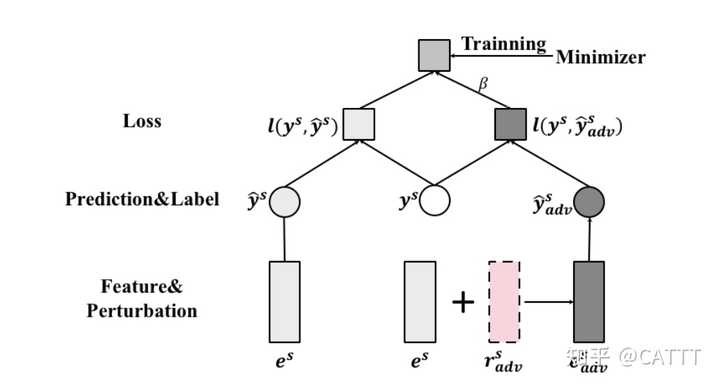

最后的损失函数架构:

首先是定义一些参数:

import torch

import torch.nn as nn

from torch.utils.data import Dataset

from torch.utils.data import DataLoader

from torch import optim

import torch.nn.functional as F

batch_size = 100

D = 40 #原始的单日的特征维度数

T = 30 #单个样本用于预测所使用的数据的天数

E = 30 #映射后的特征维度数

U = 10 #LSTM网络中的隐藏维度数

Q = 10

num_lstmlayer = 1#LSTM的层数

beta = 1#对抗学习损失函数部分的权重

#模拟一个batch的数据输入

origin_input = torch.randn(batch_size,T,D)

y_label = torch.ones(batch_size)Attentive LSTM

整个模型被拆分成四个主要部分:

- Feature Mapping Layer : 对于一个Batch的原始输入,通过一个fc层映映射成laten space里的特征表示:

m_t^s = tanh(W_mx_t^s+b_m) \in \mathbb{R}^{T \times E}

mapping_layer = nn.Linear(D,E,bias = True)

origin_input = origin_input.flatten(start_dim = 0,end_dim = 1)

tanh = nn.Tanh()

mapping_feature = tanh(mapping_layer(origin_input)

mapping_feature = mapping_feature.reshape(batch_size,T,-1)

mapping_feature = mapping_feature.transpose(0,1)- LSTM Layer: 捕捉时序上的依赖关系,这可以表示成:

h_t^s = LSTM(m_t^s,h_{t-1}^s),\quad [h_1^s,...h_T^s] \in \mathbb{R}^{T \times U}

LSTM_layer = nn.LSTM(E,U,num_lstmlayer)

#初始化参数

h_0 = torch.randn(num_lstmlayer,batch_size,U)

c_0 = torch.randn(num_lstmlayer,batch_size,U)

output, (hn, cn) = LSTM_layer(mapping_feature, (h_0, c_0))

#output: T*batch*U

output = output.transpose(0,1)

hn = hn.squeeze(0) #now turn to batchsize * U

hn.shape

output.shape #100*30*10注意PyTorch里的LSTM层的输入参数,batch_size是在中间的,RNN也是这样。

- Temporal Attention Layer: 老生常谈的话题了,通过一个注意力层聚合同一个股票不同timesteps的特征信息得到该只股票的最终向量表示。这里直接放出公式:

\mathbf{a}^s = \sum_{i =1}^T a_t^s \mathbf{h}_t^s, \\ a_t^s = \frac{e^{\hat{a}_t^s}}{\sum_{i=1}^T e^{\hat{a}_t^s}},\\ \hat{a}_t^s = u_a^Ttanh(W_a \mathbf{h}_t^s+b_a)

对应的代码:

#Temporal attention layer

h_s = output.flatten(start_dim = 0,end_dim = 1)

layer = nn.Linear(U,Q,bias = True)

x = layer(h_s)

tanh = nn.Tanh()

x = tanh(x)

layer_2 = nn.Linear(Q,1,bias = False)

x = layer_2(x).squeeze(1)

x = x.reshape(batch_size,T)

weighted_vector = torch.exp(x)/torch.sum(torch.exp(x),dim = 1).unsqueeze(1)#weight of each time stamp

out = output.transpose(1,2)

weighted_vector = weighted_vector.unsqueeze(2)

a_s = torch.bmm(out,weighted_vector).squeeze(2)- Prediction Layer :注意,个股最终的向量表示是 a^s 和LSTM层最后一个timestamp输出cat的结果:

\mathbf{e}^s = [\mathbf{a}^s,\mathbf{h}_T^s]^T \in \mathbb{R}^{2U}

最终的涨跌标签预测:

\hat{y}^s = sign(W_P \mathbf{e}^s+b_P) \in\{-1,1\}

h_T = output[:,-1,:]

e_s = torch.cat([a_s,h_T],dim=1)

final_map = nn.Linear(e_s.shape[-1],1,bias = True)

y_s = torch.sign(final_map(e_s))#classification result完整的模型实现(代码有模糊处理)

class ALSTM(nn.Module):

def __init__(self,T,D,E,U,Q,num_lstmlayer):

super(ALSTM,self).__init__()

self.D = D

self.T = T

self.E = E

self.U = U

self.Q = Q

self.num_lstmlayer = num_lstmlayer

self.mapping_layer = nn.Linear(D,E,bias = True)

self.LSTM_layer = nn.LSTM(E,U,num_lstmlayer)

self.layer = nn.Linear(U,Q,bias = True)

self.layer_2 = nn.Linear(Q,1,bias = False)

self.tanh = nn.tanh()

def forward(self,origin_input):

batch_size = origin_input.shape[0]

origin_input = origin_input.flatten(start_dim = 0,end_dim = 1)

mapping_feature = self.tanh(mapping_layer(origin_input))

mapping_feature = mapping_feature.reshape(batch_size,T,-1)

mapping_feature = mapping_feature.transpose(0,1)

#LSTM Embedding

h_0 = torch.rand(self.num_lstmlayer,batch_size,self.U)

c_0 = torch.randn(self.num_lstmlayer,batch_size,self.U)

output, (hn, cn) = self.LSTM_layer(mapping_feature, (h_0, c_0))

output = output.transpose(0,1)

hn = hn.squeeze(0) #now turn to batchsize * U

#Temporal attention layer

h_s = output.flatten(start_dim = 0,end_dim = 1)

x = self.layer(h_s)

x = self.tanh(x)

x = self.layer_2(x).squeeze(1)

x = x.reshape(batch_size,self.T)

weighted_vector = torch.exp(x)/torch.sum(torch.exp(x),dim = 1).unsqueeze(1)#weight of each time stamp

#feature aggreagation and final output

out = output.transpose(1,2)

weighted_vector = weight_vector.unsqueeze(2)

a_s = torch.bmm(out,weighted_vector).squeeze(2)

h_T = output[:,-1,:]#last output of the hidden layers of the LSTM block

es = torch.cat([a_s,h_T],dim=1)

return esAdversarial Training

针对分类问题,本文的损失函数主要基于Hinge Loss:

l(y^s,\hat{y}^s) = max(0,1-y^s*\hat{y}^s)

因此我先实现了一个类:

class HingeLoss(nn.Module):

def __init__(self):

super(HingeLoss,self).__init__()

def forward(self,y_label,y_predict):

#y_label,y_predict都是长度为batch_size的一维tensor

if y_label.shape == y_predict.shape:

loss = torch.sum(torch.max(torch.zeros_like(y_label),torch.ones_like(y_label)-y_label * y_predict))

return loss

else:

raise Exception("The size of label and predicted value is not equal !")所谓对抗学习,即在每次迭代训练的时候,给一个batch内的数据添加一个自适应的perturbation,相应的仍然计算这些攻击样本的输出并纳入损失函数,从而提高模型的泛化能力。基于前文给出的最终向量表示 e^s , 先计算一次hinge loss,并计算loss对于 e^s 的梯度,从而构造对抗样本:

e_{adv}^s = e^s + \epsilon \frac{g^s}{||g^s||}, \quad g^s = \frac{\partial l(y^s,\hat{y}^s)}{\partial e^s}

#构造对抗样本函数

def get_adv(origin_input,y_label,final_map,model,epsilon,criterion):

origin_input: batch_size * T * feature_dim

y_label: batch_size

final_map: final mapping layer

model: Attentive lSTM

epsilon: learning rate to control the adv examples

criterion: loss function

e_s = model(origin_input)

e_s.retain_grad()

y_s = torch.sign(final_map(e_s)).squeeze(1)

loss_1 = criterion(y_s,y_label)

g_s = torch.autograd.grad(outputs = loss_1,inputs=e_s,grad_outputs=None)[0]

g_snorm = torch.sqrt(torch.norm(g_s,p = 2))

if g_snorm == 0:

return 0

else:

r_adv = epsilon(g_s/g_snorm)

return r_adv.detach()从而得到对抗样本的输出 \hat{y_{adv}}^s 。最终的损失函数可以表示为:

\Gamma_{adv} = \sum_{s = 1}^S l(y^s,\hat{y}^s) + \beta\sum_{s = 1}^S l(y^s,\hat{y}_{adv}^s) + \frac{\alpha}{2} ||\Theta||_F^2

最后一项是模型复杂度的L2正则化,单次BP的过程如下(代码经过模糊处理):

#input batch data

origin_input = torch.randn(batch_size,T,D)

y_label = torch.ones(batch_size)

#hyper parameters

batch_size = 100

D = 40 #原始的单日的特征维度数

T = 30 #单个样本用于预测所使用的数据的天数

E = 30 #映射后的特征维度数

U = 10 #LSTM网络中的隐藏维度数

Q = 10

num_lstmlayer = 1

beta = 1

#building model

model = ALSTM(T,D,E,U,Q,num_lstmlayer)

final_map = nn.Linear(2*U,1,bias = True)

criterion = HingeLoss()

#L2 normalization

weight_list,bias_list = [],[]

for name,p in model.named_parameters():

if 'bias' in name:

bias_list += [p]

else:

weight_list += [p]

optimizer = optim.SGD([{'params': weight_list, 'weight_decay':1e-5},

{'params': bias_list, 'weight_decay':0}],

lr = 1e-3,

momentum = 0.9)

#初始化:Xavier Initialization

for n in model.modules():

if isinstance(n,nn.Linear): #线性全连接层初始化

n.weight = nn.init.xavier_normal_(n.weight, gain=1.)

#forward propogation

#得到e_s

e_s = model(origin_input)

y_s = torch.sign(final_map(e_s)).unsqueeze(1)

r_adv = get_adv(origin_input,y_label,final_map,model,1e-2,criterion)

e_adv = e_s + r_adv

y_adv = torch.sign(final_map(e_adv)).squeeze(1)

#计算loss