基本面:地产有待继续提振,工业生产环比小幅回暖

► 需求侧:消费层面,

5月上旬汽车消费表现较强,当周日均乘用车批零销量同比来看较2022年同期涨幅达50%以上,我们预计仍会对5月社零继续形成强支撑。服务消费层面,酒店入住率回升至68%左右,客房单价有所下行,符合假日结束后季节性规律。出行层面上,迁徙指数和航班执行量经历五一节后季节性回落后本周有所企稳,走势更接近2019年而非2021年,整体仍展现出一定韧性。投资层面,五一以来地产销售走弱,近期呈现量价齐跌态势,土地市场溢价率回升但成交面积表现不佳,基建方面实物工作量需求仍然一般,主要建材需求仍在低位运行。外需层面,美国欧洲经济活动展现出一定韧性,4月以来甚至有小幅回暖趋势,美国外贸活动或有所回升,外需韧性或仍能对出口形成一定短期支撑。

► 供给侧与价格:

5月上旬多数指标指向工业生产有小幅环比回暖,价格层面猪肉价格回落至负同比区间,菜果价格本周也有所回落,食品通胀下行压力较大,工业品价格继续回落,PPI或仍将为较深负同比。

债市:延续横盘震荡格局,中短端波动略高于长端

► 流动

性:狭义流动性方面

,受缴税走款影响,本周资金面边际略收敛,周一回购利率整体上行,但绝对位置仍处低位,此后资金价格小幅波动、整体平稳。广义流动性方面,票据利率在前期快速下行后,本周低位企稳,我们预计5月社融同比增速或会有所放缓,实体融资需求切实回升可能仍待时日。

► 债市

:经济基本面弱修复预期基本消化,数据和政策空窗期债市维持横盘震荡格局,中短端波动略高于长端。

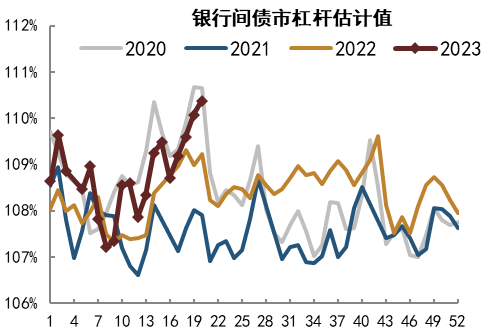

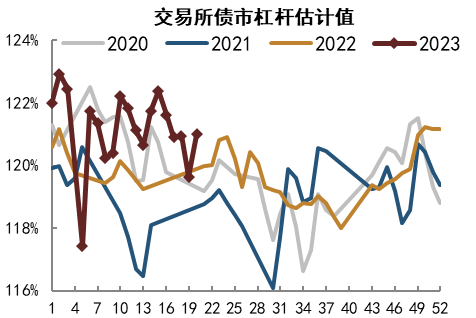

周一资金面边际收敛叠加股市午后反弹,现券收益率整体上行,中端上行幅度更大;周二债市早盘偏弱,午后股市回落拉动债市走强,现券长短端分化,短端整体走弱;周三债市调整延续,中短端表现仍相对弱于长端,交易型资金止盈倾向或仍在;周四现券表现先弱后强,股债跷跷板效应明显;周五债市情绪边际回暖,中短端尤甚。整体来看,本周前四天信用债表现略优于利率债,推动综合利差一度下行3bp,不过周五债市回暖,利率债表现强于信用债,综合利差降幅收窄。大类资产方面,本周在市场风险偏好摆动下,债市整体偏弱,美元指数走强、人民币汇率破7。投资者行为方面,据我们测算,目前债市杠杆率持续上升,已明显高于近年同期;而分结构来看,债市总杠杆率上升的主要原因在于银行间债市加杠杆热情走高,而交易所债市杠杆则在近期呈波动下行态势。此外,本周利率债交投热情边际回落,但仍处相对高位。

经济复苏不及预期,价格上行超预期。

基本面:地产有待继续提振,工业生产环比小幅回暖

一、1-4月经济数据总览:

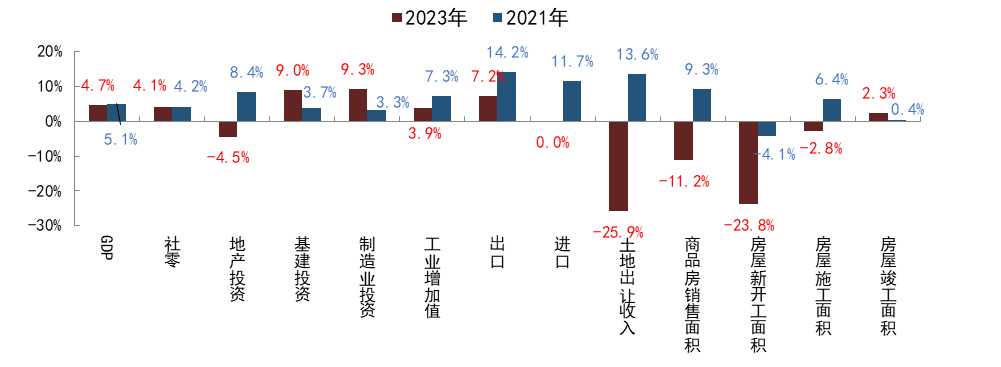

过去两周国内经济数据密集出炉,整体来看,4月多项经济数据表现不及市场预期。考虑到去年低基数的扰动,我们以两年几何平均累计增速来衡量今年与2021年经济复苏成色的对比,可以看到从GDP总量增速来看,今年一季度实际GDP两年复合增速为4.65%。略低于2021年一季度的5.12%。

主要分项上最大的区别即来自于今年地产产业链的修复远不及2021年同期水平,可以看到除房屋竣工面积1-4月累计两年复合增速高于2021年同期复合增速以外(我们认为“保交楼”政策正在稳步推进中),其余地产链环节如土地出让、商品房销售、房屋开工、房屋施工均仍为明显的同比负增长,其中土地出让和房屋新开工两年复合增速负增长程度较深。其他方面,今年基建投资、制造业投资两年复合增速均强于2021年同期,消费修复表现也不差,基本与2021年两年复合增速持平。但今年年初以来工业生产表现不强,4月甚至出现工业增加值环比负增长,主因或仍然是国内需求修复不及预期。外贸虽然近两月持续超预期但整体表现仍不及2021年。总体来看,在地产产业链仍未得到较充分修复的情形下,截至目前经济活动修复强度仍然不算太强。

图表1:2023年与2021年前4个月主要经济数据两年复合增速情况对比

资料来源:Wind,国家统计局,

中金公司

研究部

二、需求侧

消费:强耐用品+强服务,保持其持续性需居民收入端修复作支撑

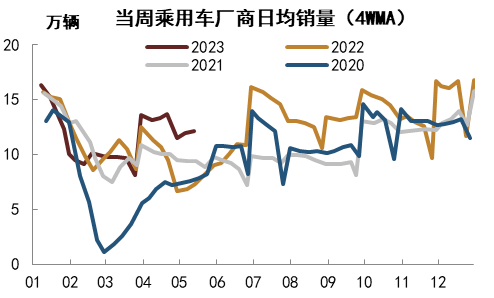

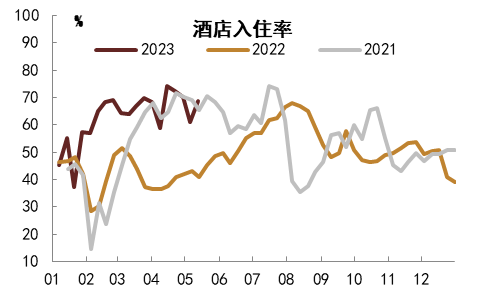

耐用品方面,5月上旬汽车消费表现较强,当周日均乘用车批零销量同比来看较2022年同期涨幅达50%以上,我们预计仍会对5月社零继续形成强支撑。服务消费层面,酒店入住率回升至68%左右,客房单价有所下行,符合假日结束后季节性规律。出行层面上,迁徙指数和航班执行量经历五一节后季节性回落后本周有所企稳,走势更接近2019年而非2021年,整体仍展现出一定韧性。市内拥堵和地铁客运量也均位于2019年以来的高位。截至目前,服务消费的修复仍主要依赖于“场景修复”,二季度节假日较为密接、天气也较为适宜,由差旅主导的出行、服装等改善性消费表现明显走强,五一后全国各地虽然陆续出现新冠感染,但由于并未形成规模性感染,整体对服务消费与经济活动扰动并不算大。另一方面,受制于购房信心仍未完全回升,居民对于日常小额度消费边际意愿或有所提高,这也是持续支撑服务消费位于高位的因素之一。而耐用品内部分化仍在,汽车消费在价格下行和政策呵护下继续保持维持强势,但地产后周期产业链消费表现不佳。耐用品消费若想持续发挥托举效应,需要本轮经济修复动能从“场景修复”转向“购买力修复”。我们认为后续需继续密切关注居民收入和就业的修复进程和相关政策的出台情况。

图表2:汽车销售持续较强

资料来源:Wind,中金公司研究部

注:数据截至2023年5月13日

图表3:上周酒店入住率小幅回升

资料来源:STR,中金公司研究部 注:数据截至2023年5月13日

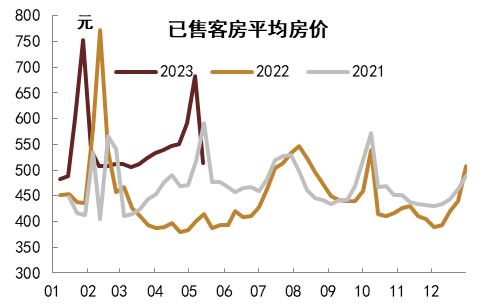

图表4:5月假期后酒店入住量跌价涨,整体收入仍高

资料来源:STR,中金公司研究部

注:数据截至2023年5月13日

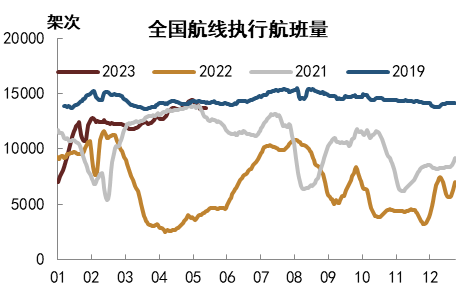

图表5:假期后航班量回落到2021年同期水平

资料来源:航班管家,中金公司研究部 注:数据截至2023年5月18日

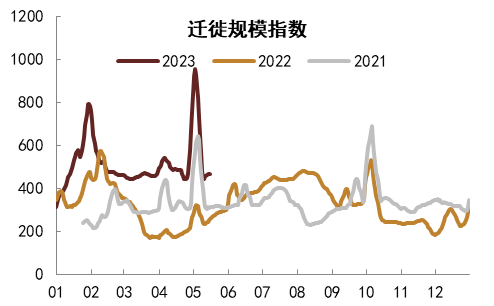

图表6:迁徙规模指数五一达到21年以来最高位

资料来源:iFinD,中金公司研究部

注:数据截至2023年5月18日

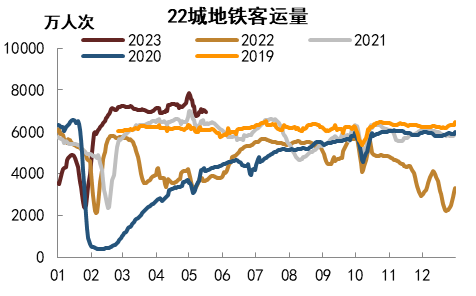

图表7:22城地铁客运量持同比增长保持较稳定水平

资料来源:中金公司研究部 注:数据截至2023年5月18日

投资:地产销售回落较明显,建筑活动依然较低迷

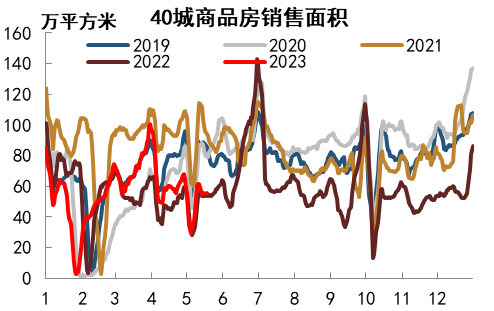

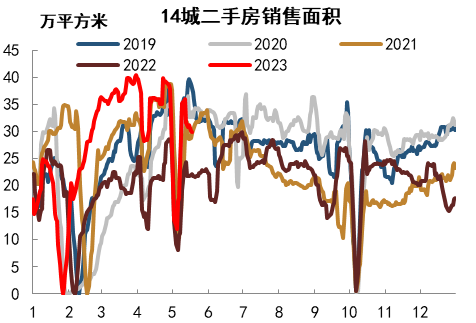

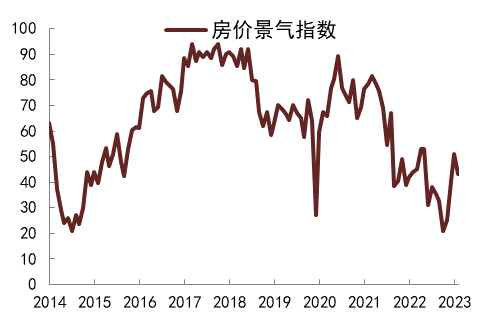

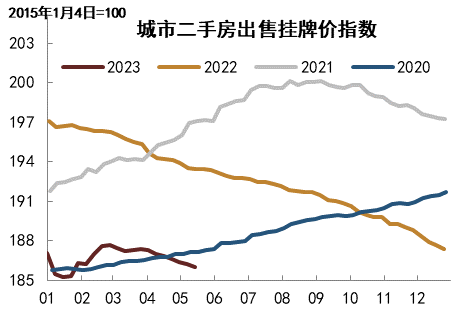

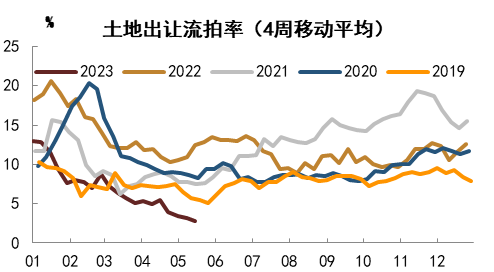

房地产:近一周40城新房销量逐步回落至接近去年同期水平,二手房销售面积虽仍然好于去年同期但也呈下滑趋势。价格方面,我们依据百城房价涨跌情况编制的房价景气指数4月出现环比下跌,全国二手房挂牌价指数也继续明显下滑。整体看积压需求释放的阶段已经过去,地产交易出现一定趋势性下滑态势,后续能否继续回暖有赖于政策预期的引导和居民信心的修复。

图表8:40城新房销售回落至接近去年同期水平

资料来源:Wind,中金公司研究部

注:数据截至2023年5月18日

图表9:本周14城二手房销售同比涨幅40%左右

资料来源:Wind,中金公司研究部 注:数据截至2023年5月18日

图表10:4月房价景气指数下行

资料来源:Wind,中金公司研究部

注:数据截至2023年5月11日

图表11:二手房挂牌价指数持续走弱

资料来源:Wind,中金公司研究部 注:数据截至2023年5月14日

图表12:300城土地流拍率继续走低

资料来源:中指研究院,中金公司研究部

注:数据截至2023年5月16日

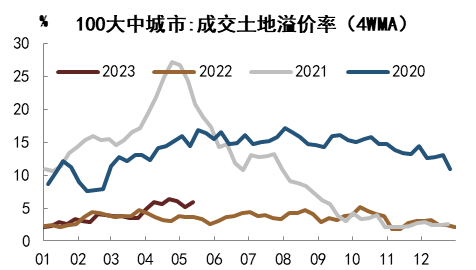

图表13:100城4月土地成交溢价率小幅下行

资料来源:中指研究院,中金公司研究部 注:数据截至2023年5月14日

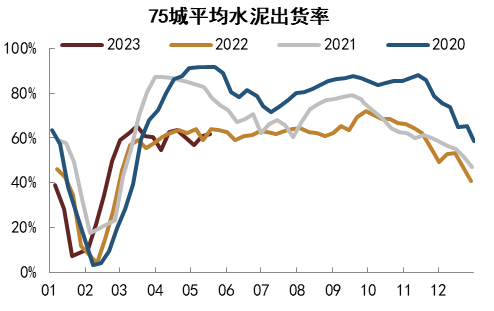

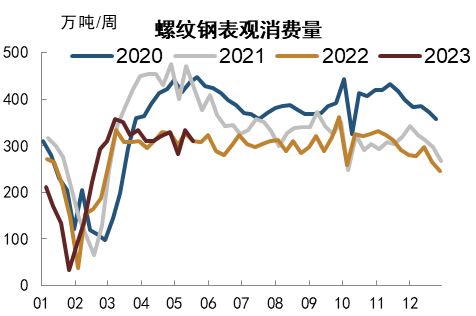

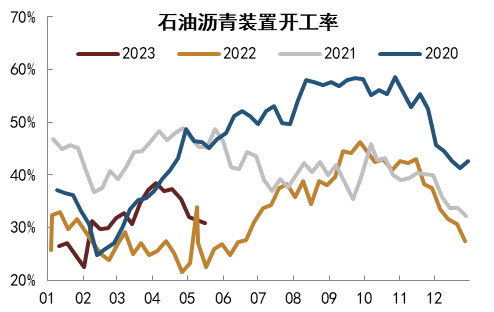

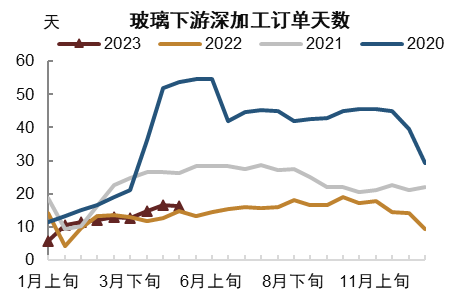

建筑业活动:近一个月基建与其他建筑业活动需求不佳, 水泥出货率、螺纹钢表观消费均维持在2022年同期水平,石油沥青开工率近3周持续下降,基建实物工作量需求较为疲弱。房间方面,竣工端表现不算差,不过受到中下游企业补库意愿下降的影响,玻璃表观消费近期有所扰动,下游深加工订单天数5月上旬环比也有小幅回落。整体看玻璃需求表现也仅仅是较为一般。

图表14:4月以来水泥出货率低位运行

资料来源:Wind,中金公司研究部

注:数据截至2023年5月19日

图表15:螺纹表观消费节后回升但仍在低位

资料来源:Mysteel,中金公司研究部 注:数据截至2023年5月18日

图表16:石油沥青开工率4月中下旬以来明显回落

资料来源:Wind,中金公司研究部

注:数据截至2023年5月14日

图表17:5月中上旬玻璃下游深加工订单天数小幅下行

资料来源:隆众资讯,中金公司研究部 注:数据截至2023年5月15日

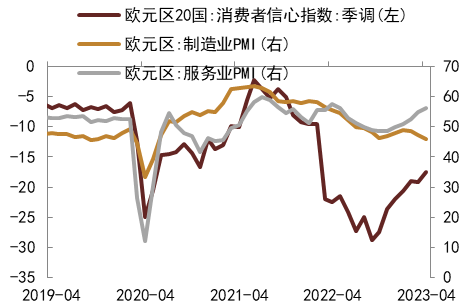

外需:美欧经济活动边际仍有韧性,或对出口有一定支撑

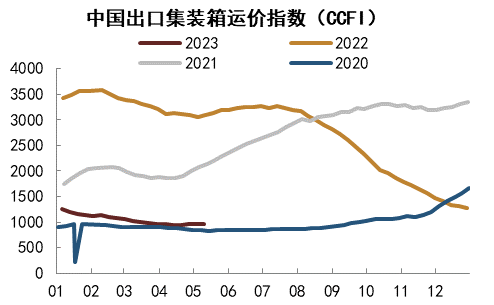

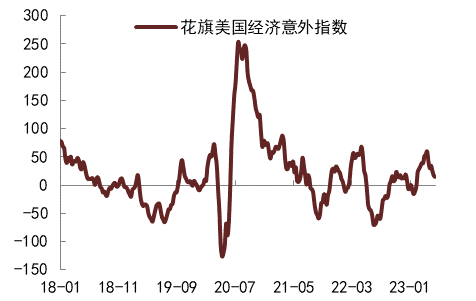

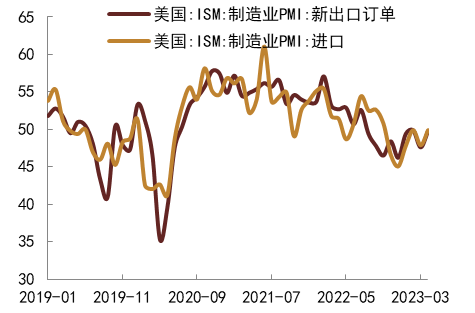

高频数据视角下中国出口集装箱运价指数近两周止跌但未回升,仍在低位运行。海外基本面方面,花旗美国经济意外指数有所回落但仍为正,美国周度居民消费贷款也仍保持增长,经济仍具有边际韧性。从美国4月PMI分项来看,出口订单由于进口分项均有所回升,或指向美国对外贸易活动有所回暖。欧洲方面,年初以来欧洲经济活动也略超市场预期,整体看服务业优于制造业,近月来服务业PMI和消费者信心指数均边际回升。

图表18:CCFI止跌但仍低位运行

资料来源:Wind,中金公司研究部

注:数据截至2023年5月14日

图表19:花旗美国经济意外指数回落但仍为正

资料来源:隆众资讯,中金公司研究部 注:数据截至2023年5月15日

图表20:美国对外贸易活动有所回暖

资料来源:Wind,中金公司研究部

注:数据截至2023年5月14日

图表21:欧元区服务业PMI与消费者信心指数边际回升

资料来源:隆众资讯,中金公司研究部 注:数据截至2023年5月15日

三、供给侧与价格

工业制造业生产活动:工业生产本周环比回升

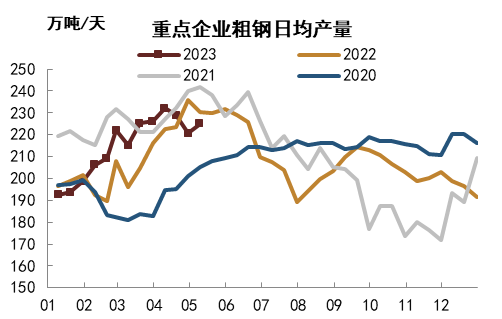

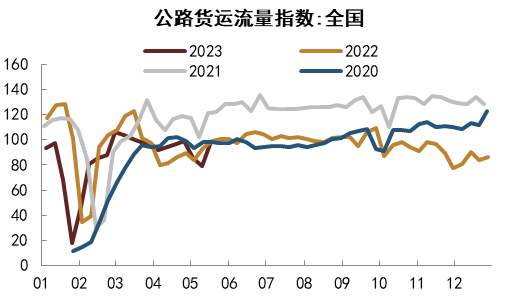

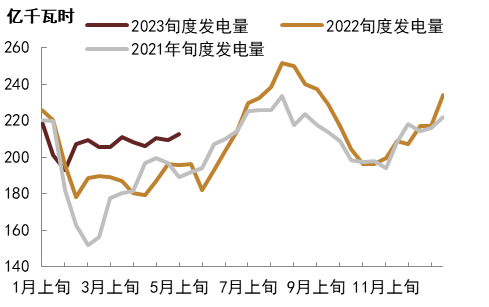

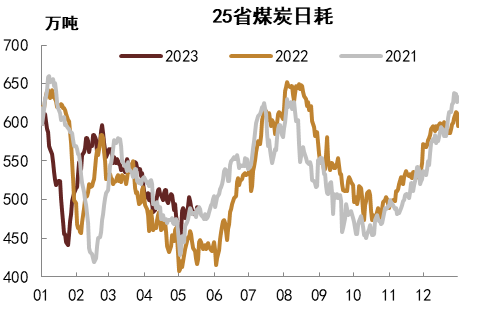

5月第二周工业生产或有小幅回暖。从主要工业生产总体情况指标来看,重点企业粗钢上旬日均产量有所回升,不过略低于2022年,公路货运流量指数回升至2022、2020年同期水平,上旬旬度发电量环比回升,25省煤炭日耗维持在21年同期水平。不过分行业看多数行业开工率仍仅持平或小幅回落。4月工业增加值出现较为罕见的环比回落,同比涨幅也不及预期,整体看5月工业增加值环比回升或较为确定,整体表现或应好于4月。

图表22:重点企业粗钢产量近期有明显回落

资料来源:Wind,中金公司研究部

注:数据截至2023年4月30日

图表23:本周公路货运流量指数明显回升

资料来源:G7物联,中金公司研究部 注:数据截至2023年5月18日

图表24:5月上旬旬度发电量有所回升

资料来源:CCTD,中金公司研究部

注:数据截至2023年5月10日

图表25:25省煤炭日耗基本持平2021年同期

资料来源:CCTD,中金公司研究部 注:数据截至2023年5月18日

通胀:食品通胀下行压力较大,PPI或仍为较深负同比

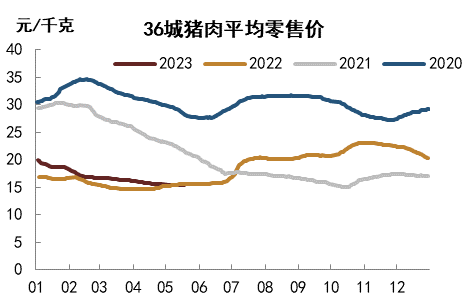

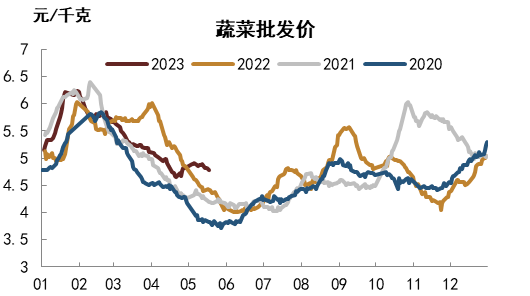

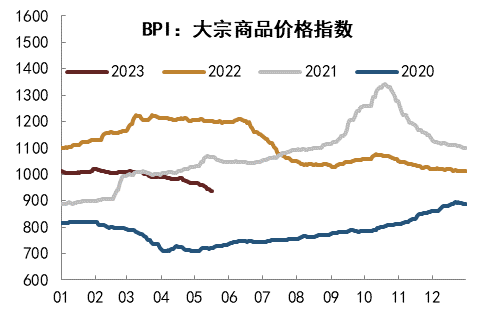

价格方面,5月上旬居民消费品与工业品价格均继续下跌,猪肉零售价格已进入同比负区间,蔬菜批发价也有所回落,水果价格上周小幅冲高,本周环比回落。工业品继续收国内需求不佳,海外预期回落的影响价格下行。

图表26:猪肉价格进入同比负区间

资料来源:Wind,中金公司研究部

注:数据截至2023年5月18日

图表27:蔬菜价格环比小幅回升

资料来源:Wind,中金公司研究部 注:数据截至2023年5月18日

图表28:BPI大宗商品价格指数维持下行

资料来源:生意社,中金公司研究部

注:数据截至2023年5月18日

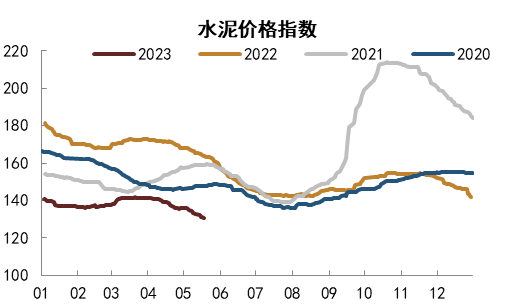

图表29:水泥价格指数明显下行

资料来源:Wind,中金公司研究部

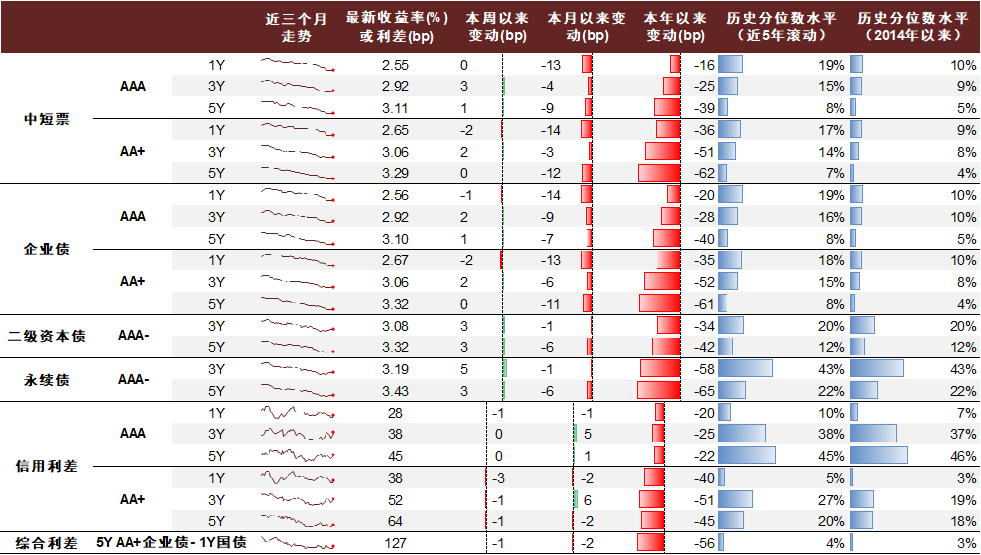

债市:维持横盘震荡格局,中短端波动略高于长端

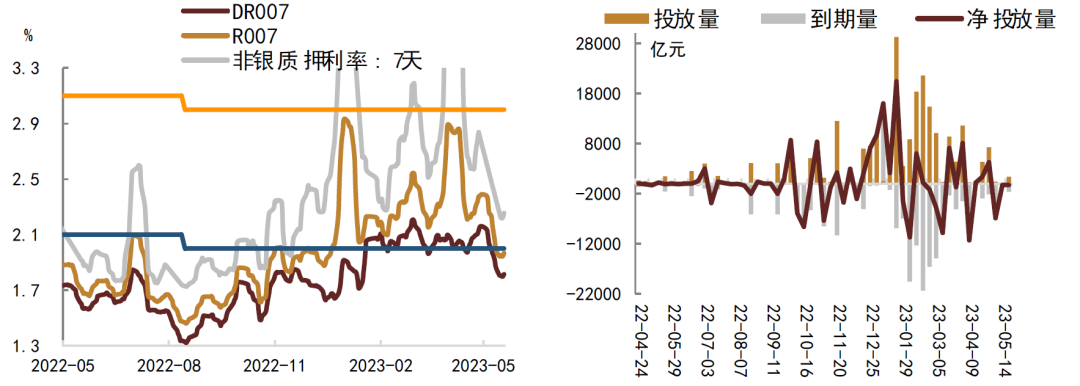

狭义流动性方面:受缴税走款影响,本周资金面边际略收敛,周一回购利率整体上行,但绝对位置仍处低位,此后资金价格小幅波动、整体平稳。广义流动性方面,票据利率在前期快速下行后,本周低位企稳,我们预计5月社融同比增速或会有所放缓,实体融资需求切实回升可能仍待时日。

图表30:银行间资金面平稳度过税期,本周各期限回购利率变动不大

资料来源:Wind,中金公司研究部 注:数据截至2023年5月19日,右图数据为十日移动平均。

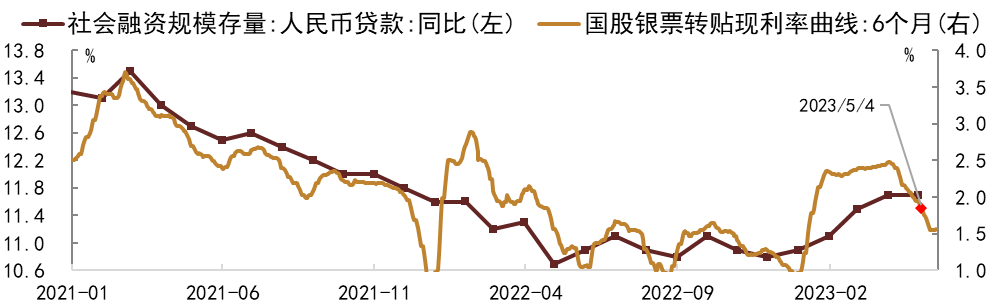

图表31:本周票据利率企稳

资料来源:Wind,中金公司研究部 注:数据截至2023年5月19日

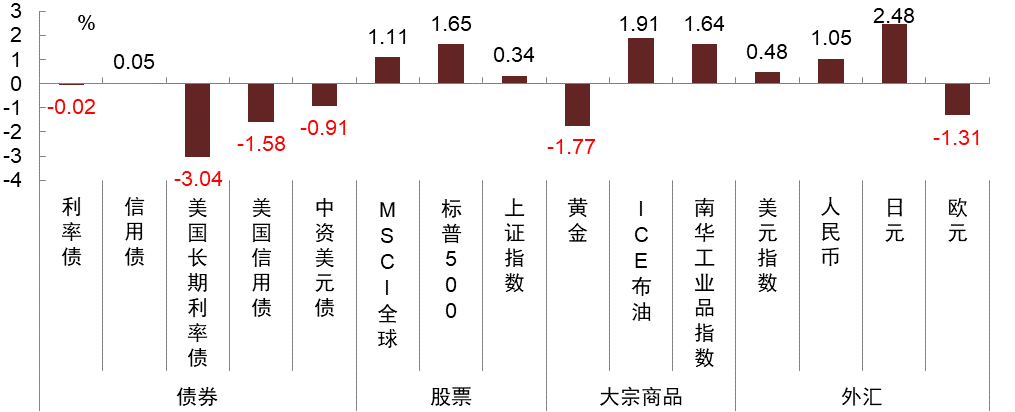

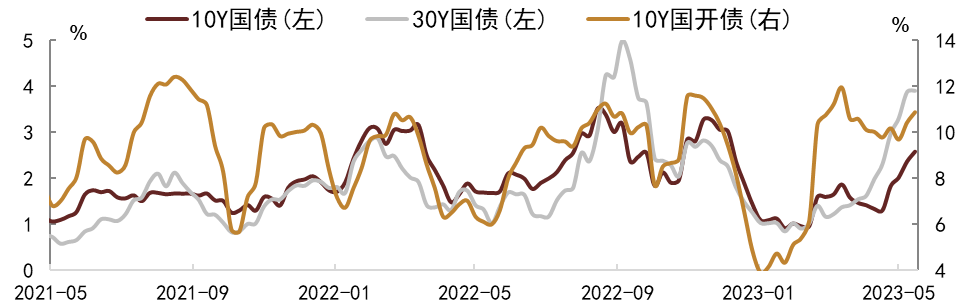

经济基本面弱修复预期基本消化,数据和政策空窗期债市维持横盘震荡格局,中短端波动略高于长端。周一资金面边际收敛叠加股市午后反弹,现券收益率整体上行,中端上行幅度更大;周二债市早盘偏弱,午后股市回落拉动债市走强,现券长短端分化,短端整体走弱;周三债市调整延续,中短端表现仍相对弱于长端,交易型资金止盈倾向或仍在;周四现券表现先弱后强,股债跷跷板效应明显;周五债市情绪边际回暖,中短端尤甚。整体来看,本周前四天信用债表现略优于利率债,推动综合利差一度下行3bp,不过周五债市回暖,利率债表现强于信用债,综合利差降幅收窄。大类资产方面,本周在市场风险偏好摆动下,债市整体偏弱,美元指数走强、人民币汇率破7。

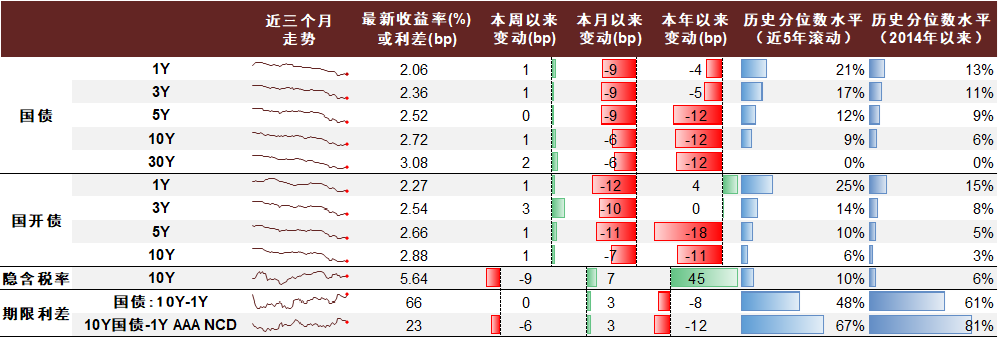

图表32:本周利率债二级市场情况

资料来源:Wind,中金公司研究部 注:数据截至2023年5月19日

图表33:本周大类资产表现

资料来源:Wind,中金公司研究部 注:数据截至2023年5月19日

图表34:本周信用债二级市场情况

资料来源:Wind,中金公司研究部

注:数据截至2023年5月19日

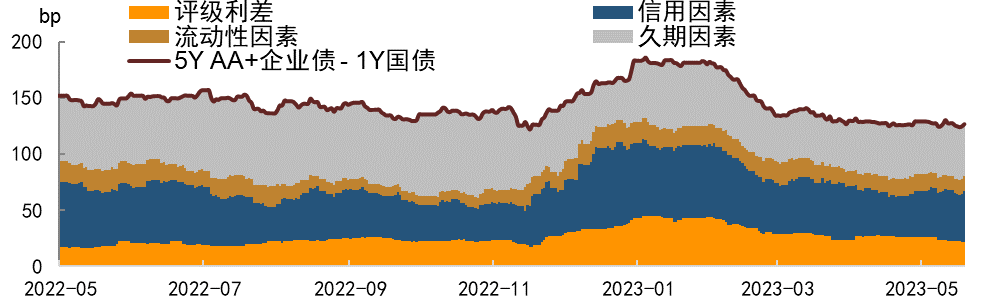

图表35:信用债表现略优于利率债,推动综合利差小幅下行

资料来源:Wind,中金公司研究部 注:数据截至2023年5月19日

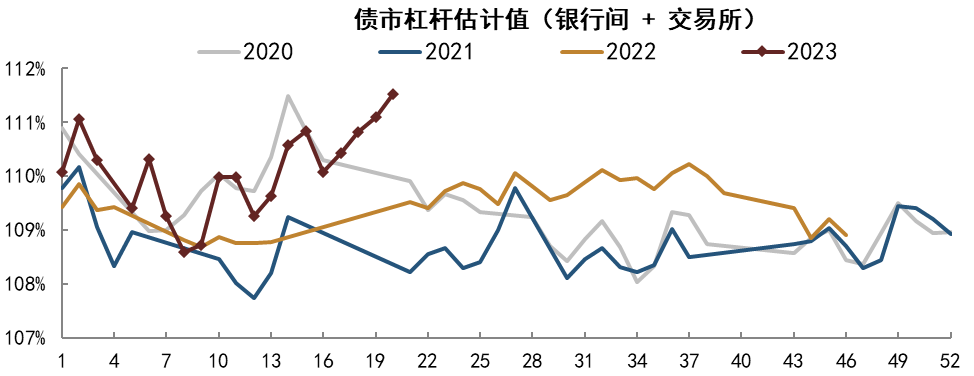

投资者行为方面,据我们测算,资金面宽松环境下,债市杠杆率持续上升,已明显高于近年同期;而分结构来看,债市总杠杆率上升的主要原因在于银行间债市加杠杆热情走高,而交易所债市杠杆则在近期呈波动下行态势。此外,本周利率债交投热情边际回落,但仍处相对高位。

图表36:当前债市杠杆率进一步上行,明显高于往年同期

资料来源:Wind,中金公司研究部 注:数据截至2023年5月19日,指标为周度杠杆率均值。

图表37:当前银行间杠杆处于往年高位

资料来源:Wind,中金公司研究部 注:数据截至2023年5月19日,指标为周度杠杆率均值。

图表38:近期交易所债市趋于回落

资料来源:Wind,中金公司研究部 注:数据截至2023年5月19日,指标为周度杠杆率均值。

图表39:本周利率债换手率边际回落但仍处高位

资料来源:Wind,中金公司研究部 注:数据截至2023年5月19日,数据为周度的日均换手率,并做4周移动平均处理

本文摘自:2023年5月20日已经发布的《地产销售和工业生产仍偏弱,债持不炒策略仍占优——中金固收高频数据跟踪》

张昕煜 联系人,SAC执业证书编号:S0080121120116

薛丰昀 联系人,SAC执业证书编号:S0080122090046

耿安琪 联系人,SAC执业证书编号:S0080121070209

范阳阳 分析员,SAC执业证书编号:S0080521070009

李 雪 分析员,SAC执业证书编号:S0080519050002

陈健恒 分析员,SAC执业证书编号:S0080511030011 SFC CE Ref:BBM220

法律声明

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站(http://research.cicc.com)所载完整报告。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的关于相关公司的具体研究报告。

01

/

亏麻了!38亿买入,如今卖价不到2000万,上市公司低价甩卖

02

/

厦门航空飞行员在女厕偷拍乘务被抓现行 回应

03

/

警方通报厦航飞行员偷拍女乘务:已对其行政拘留

04

/

万亿存款“搬家”背后

05

/

25万股民懵了:投资者举报!上交所出手了

06

/

华为为什么坚决不造车?专家:造车就像北大学生去卖猪肉

07

/

全面、理性看待北上广深常住人口负增长

08

/

一波三折!美国债务上限谈判恢复后又中断 共和党代表:对达成协议没信心

09

/

上海女子14万月薪招聘跪式保姆?涉事家政公司被立案

10

/

蔚来能源副总裁沈斐夜发12条,换电还有什么争议?

01

/

“白宫不可理喻”!麦卡锡代表谈崩离席,美股集体下跌!美联储主席罕见表态!

02

/

美国共和党谈判代表离开现场 债务上限谈判突然中止

03

/

巴菲特又押对了!外资大举涌入,创近33年新高的日股能红火多久?

04

/

突发!A股大牛股出大事,啥情况?"酱油第二股"最新公告:两名高管被起诉

05

/

收盘:共和党暂停债务上限谈判 美股周五收跌

06

/

抵达日本后,泽连斯基发推:和平将在今天变得更近

07

/

泽连斯基搭乘法国政府专机前往日本,将与岸田、拜登会面

08

/

美债务上限谈判骤然恶化!共和党代表愤然离场 直言白宫“不可理喻”

09

/

5月19日美股成交额前20:迪士尼放弃近10亿美元佛州项目

10

/

2867亿紫金矿业遭炸弹袭击,陈景河全球“撒币”危机浮现?

01

/

王一鸣:适当降低按揭贷款利率 促进房地产市场销售增长

02

/

德意志联邦银行布克哈德·巴尔茨:中国无现金移动支付系统取得巨大成功

03

/

诺贝尔经济学奖得主谈ChatGPT:更可能影响收入较高人群

04

/

外汇局丁志杰:当前经济运行外部环境面临两个“两难困境”

05

/

王一鸣:将经济修复过程转化为优化经济结构过程,开启新一轮经济增长周期

06

/

华东政法大学徐明:中国资本市场初步具备迈向成熟资本市场的基本条件

07

/

诺奖获得者斯宾塞:美国金融市场重中之重在于控制通胀和货币政策

08

/

王一鸣:恢复和扩大内需是推动经济持续好转的关键

09

/

德意志联邦银行最高执行委员会委员布克哈德·巴尔茨:欧盟将明确数字欧元是否可以获得法定货币地位

10

/

经济学诺奖得主:资本市场和全球经济的不确定性并没有下降