抖音赋能第三股——泡泡玛特(5)——三大核心竞争优势

来源:雪球App,作者: 大国与大民,(https://xueqiu.com/2136891405/242430892)

前言较长,可以直接刷到正文

前言: 最近对抖音等直播短视频平台赋能商业比较感兴趣,主要基于以下几点:

(1)在产品端:直播和短视频提供了很好的产品呈现形式,门店销售员无法深入讲解的产品功能属性甚至故事和文化,优秀主播可以全面、准确、高效的传达,可以理解成天天在开发布会。

(2)在客户端:直播场景提供了消费者高频互动、粉丝深度运营的基础,进一步正向促进产品优质迭代。

(3)在运营上:优化运营模式,以往靠实体店触达的末端消费者,可以高效立体触达,有利于轻资产运营。

基于以上几点原因,近期观察到的几种新业态,分享如下:

1、 东方甄选 —— 抖音赋能新零售,天量粉丝群体,始于内容终于品质、高效转化,轻资产运营。参见文章: 东方甄选——商业模式解读(草图)

2、 禅游科技 —— 抖音赋能游戏,直播带玩沉浸式体验推广;高效触达玩家。

注:观察 禅游科技 合集 抖音赋能第二股——禅游科技(系列文章阅读指引)

3、 泡泡玛特 —— 抖音赋能潮玩文化衍生品,产品发布、展示高效触达粉丝,高频反馈和轻经营模式改善。

个人对潮玩认知基本上从零开始,希望在整理文章的过程中加深认知,历史文章如下:

抖音赋能第三股——泡泡玛特(4)真金白银持续回购股份并注销·彰显经营信心

抖音赋能第三股——泡泡玛特(3):扫盲篇(什么是潮玩,市场规模,竞争格局,上中下游、用户画像等)

以下是正文:

优势一:IP 为核心打造产业链闭环,凭借 IP 运营能力抢占市场

泡泡玛特 是国内覆盖潮流玩具全产业链的一体化平台型公司,以艺术家发掘和 IP 储备为出发、从潮玩生产、消费者反馈及潮流玩具文化的推广三个维度体现公司 IP 运营能力,这三个维度中最后一环潮玩后市场的推广又进一步助力前端发掘潜质 IP。

泡泡玛特 拥有自有/独家/非独家三类 IP,原创 IP 反补影视 IP 成为强IP 属性公司。

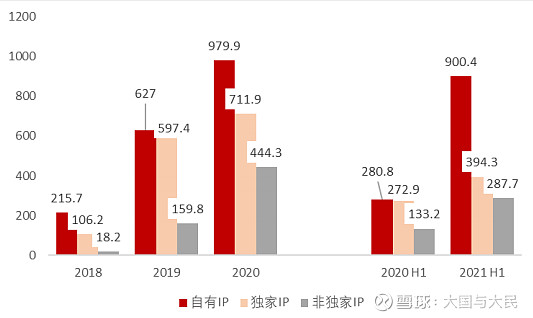

截止 2020 年 6 月, 泡泡玛特 共有 93 个 IP,包括 12 个自有 IP、25 个独家 IP 和 56 个非独家 IP。

自有 IP: 截至 2020 年 6 月,公司的自有 IP 有 12 个,包括收购的代表性 IP(如 Molly、Dimoo)、公司内部设计团队开发的 IP(如 Yuki 及BOBO&COCO)。2017-2021 上半年公司基于自有 IP 的收入分别为人民币 4100 万元、2.16 亿元、6.27 亿元、9.80 亿元和 9.0 亿元,分别占总收入的 26%、42%、37%、39%和 50.8%。

独家 IP: 与选定艺术家签订授权协议,艺术家一般为公司提供中国及指定地区开发销售基于其 IP 的潮玩产品的独家权利。截至 2020 年 6月 30 日,公司有 25 个独家 IP,包括由合作艺术家创作的 PUCKY、The Monsters 和 STAYRRORY,2017-2021 上半年,独家 IP 的自主开发产品所得收入分别为 480 万元、1.06 亿元、5.97 亿元、7.11 亿元3.94 亿元,分别占总收入的 3%、21%、35%、28.3%和 22.2%。

非独家 IP: 截至 2020 年 6 月,公司的非独家 IP 包括 56 个和第三方合作的卡通人物,如米老鼠、小黄人和 HelloKitty 等。2018-2021 上半年,非独家 IP 的自主开发产品所得收入分别为 1820 万元、1.6 亿元、4.44亿元和 2.88 亿元,分别占总收入的 3.5%、9.5%、17.7%和 16.2%。

2018 年-2021 上半年 泡泡玛特 各类 IP 收入(百万,人民币)

注:数据非最新数据,了解各类占比及趋势即可

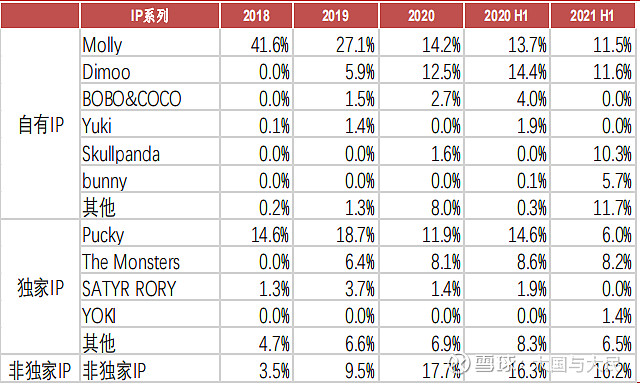

泡泡玛特 营业收入逐渐不依附于某个单独 IP 产品线,不同 IP 收入日益均衡。

2017 年至 2020 年 泡泡玛特 Molly 系列产品收入分别占公司总收入的 25.9%、41.6%、27.1%和 14.2%。截至 2021 年 6 月,Molly 的销售收入占比为 11.5%,公司前 4 大 IP 收入均衡为 10%左右。伴随着公司在扩充自有及独家 IP 库和伴随着 IP 运营能力的提升,公司持续输出深受市场追捧的优质 IP 产品,对单个 IP 的依赖度逐渐降低,优化公司收入结构。

2018 年至 2021 H1 IP 收入占比

多年经验积累强大 IP 创作及挖掘能力。

公司 IP 由艺术家、成熟的 IP提供商和内部设计师提供。

1、设计师合作方面:根据招股书数据显示,公司与超过 350 名全球艺术家建立联系,并已与 25 名艺术家通过知识产权转让或独家授权形式打造公司自有及独家 IP;

2、第三方 IP 供应方面:与全球顶级 IP,包括 迪士尼 、环球等建立授权关系;

3、内部设计团队:百名设计师组成的创新团队,与艺术家紧密合作,通过分析粉丝喜好及市场趋势等工作进行三维设计及模具,将艺术家的 IP 形象草图转为商业化产品,从艺术家提供二维草图到内部设计团队落实最终推广方案,这一过程将耗时 8 个月。

从消费者反馈及潮玩推广看 IP 运营能力,提升 IP 商业价值。

目前,除开传统线下店铺推广渠道外, 泡泡玛特 IP 运营推广已覆盖各大线上平台,截止 2022 年 2 月包含微信公众号、抖音(粉丝量 205.3 万)、微博(粉丝量 98.3 万)、小红书(粉丝量 33.9 万)以及旗下潮玩社区葩趣。泡泡玛特凭借多渠道一体化运营平台,可实时监控市场对于 IP 的喜爱程度,从而有效调整同时期产品推广资源分配的问题, 致使热门产品可在发售时期迅速引起热点话题,扩大销售额的同时提升 IP 商业价值。除此之外,泡泡玛特凭借其品牌影响力曾多次举办旗下 IP 联名快闪店、联名商品,并和北京大学光华管理学院成立北京大学商业与艺术研究中心。

高质量 IP 储备以及高效更新速度带动公司潮玩销量。

泡泡玛特 以盲盒走进大众市场,后续凭借其丰富的潮玩产品矩阵成为消费者悉知的潮流第一品牌。据公司公告、天猫品牌日官方战报及公司活动战报数据显示,泡泡玛特 2021 年在天猫 618 活动期间,总销售额达 6100 万元,为天猫玩具品类第一,818 天猫超级品牌日实现 9406 万元 GMV,创造行业记录。2021 年在淘宝“双十一”活动期间,总销售额达 2.7 亿元,连续三年位列双 11 全阶段天猫大玩具类目旗舰店第一。公司 2020 年毛利率为 63.4%,并且 2017 年-2020 年三年平均毛利率为 58.4%。

进一步以 IP 为中心拓宽产品品类,挖掘 IP 变现机会。

以 IP 为中心,拓宽产品品类:根据 泡泡玛特 官方微信公众号显示,2021 年泡泡玛特共计推出 21 款 MEGA 珍藏系列产品,平均保持每月上新两款系列产品。其中,海绵宝宝系列上线吸引超过 100 万人次参与抽签,而从闲鱼及葩趣等二手品牌销售情况来看,珍藏系列平均二手市场价格为发售价的 2-3 倍左右。从泡泡玛特官方微信公众号所披露的销售价格及销售数量来看,2021 年仅 1000% MEGA 珍藏系列销售收入达 8211.7 万。我们认为,官方发售情况及 MEGA 二手市场价格从侧面反应泡泡玛特自有 IP 品牌价值已逐渐被市场认可。

以 IP 为中心,跨界联名挖掘 IP 变现机会:根据 泡泡玛特 官方微信公众号显示,泡泡玛特在 2019 年至 2020 年曾与多家消费品牌推出联名商品,与伊利联名推出牛奶饮料产品。2017 年至 2020 年 IP 授权收入分别为 74.5 万元、287.4 万元、1210.3 万元和 1869.5 万元,年复合增长率达 292.8%。伴随着 IP 商业价值的提升,泡泡玛特将进一步探索 IP授权变现机会,如视频游戏、电影、漫画等。根据弗若斯特沙利文数据显示,2024 年中国 IP 授权行业市场规模有望达到 1561 亿元,中国 IP改编娱乐市场规模有望达到 5867 亿元。

2021 年 MEGA 系列上线详情

总结来说, 泡泡玛特 以多年积攒的丰富 IP 储备是泡泡玛特的为核心出发点,高效 IP 运营能力配备品牌优质资源提升 IP 商业价值是泡泡玛特的核心竞争力,从而促进产品销量反向推动上游供应链生产效率及成本,最终构成泡泡玛特在潮玩领域的领先地位。

优势二: 全渠道销售模式打造独立品牌效应

潮玩商品具备展览性、收藏性,受众消费者趋于年轻化,注重线下消费体验,因此潮玩零售店对门面形象、设计装修、灯光陈列等线下消费场景标准高。 泡泡玛特 无论在其线下店铺选址装修,线上渠道玩法机制设臵上均与潮流挂钩。泡泡玛特作为目前国内唯一独立潮玩品牌,并且打造了线上线下全渠道销售模式,在潮玩消费心智教育上形成品牌效应。

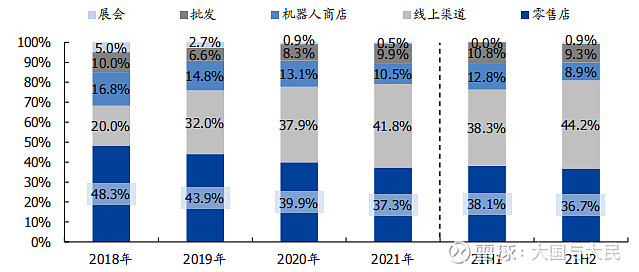

分渠道看:

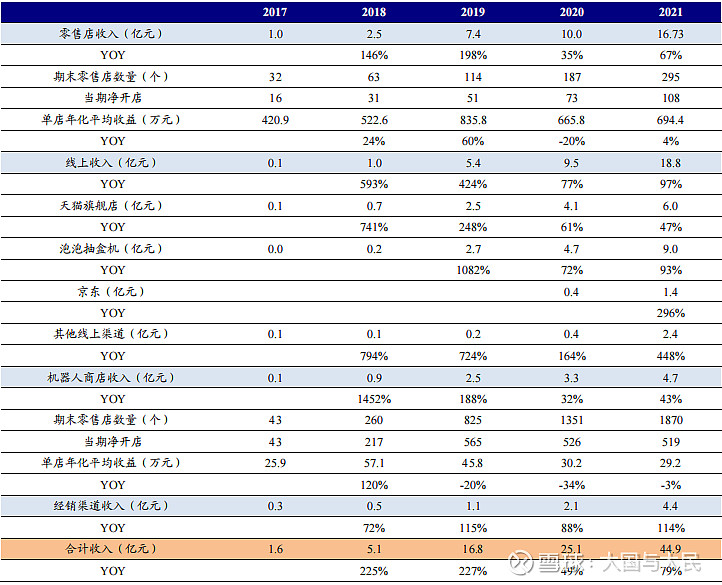

(1) 零售店:2021 年收入 16.73 亿元,同比增长 67.00%。

2021 年末零售店数量达到 295 个,当期净开店 108 个。根据我们的测算,2021 年零售店单店年化后的平均收益同比增长 4.3%至 694.4 万元。

(2) 线上渠道:2021 年收入 18.79 亿元,同比增长 97.42%,线上渠道的较快增长主要源于公司品牌影响力、会员人数的增加。

线上分平台看,2021 年天猫渠道收入同比增长 47%,增速有所放缓;微信小程序高基数高增长,泡泡抽盒机收入同比增长 93%,反映出公司核心客群的增长粘性。此外,公司继续积极开拓 京东 等其他线上平台增量。

(3) 机器人商店:2021 年收入 4.70 亿元,同比增长 42.94%。

期末机器人店数量达到 1870 家,当期净开店 519 家。机器人净开店速度仍较快,平

均单店年化收入降幅收窄。

(4) 经销及其他:2021 年收入 4.68 亿元,同比增长 102.84%。

其中,国内收入同比增长 111.19%至 3.31 亿元,国外收入同比增长 85.18%至 1.37亿元。公司经销及其他渠道收入快速增长主要受益于国内经销商渠道恢复,以及海外渠道扩张。

1、线下门店

线下门店有序扩张,选址装修规格打造“高颜值”零售潮玩店提升品牌影响力。

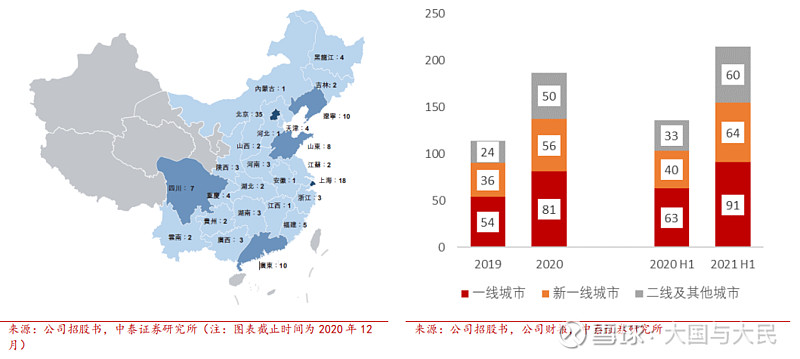

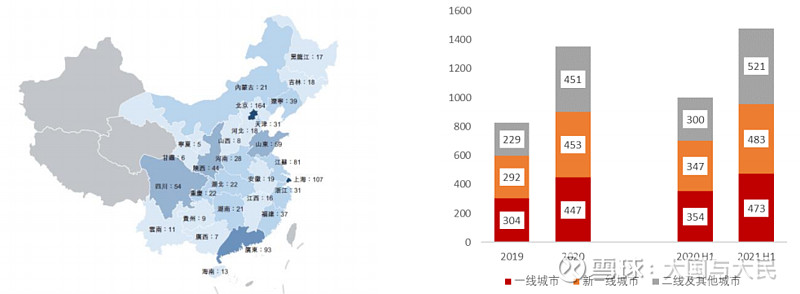

根据公司招股书数据显示, 泡泡玛特 2017-2020 年及 2021上半年,全国线下店铺分别达 32,63,114,187 和 215 家,并计划2021 年底达到 270 家,覆盖中国 33 个一二线城市主流商圈。除开设新店铺外,未来公司计划将线下门店标准面积从 100 至 150 平米提升至 200 平米。同时,泡泡玛特也在多地铺设了更具品牌价值的旗舰店和景区店,旗舰店相比普通店有更多大型产品立像、更为丰富的主题场景设臵和 SKU 陈列,营造沉浸式购物氛围。2020 年 7 月成都宽窄巷子开设了首家泡泡玛特景区店,提升品牌知名度。不同于其他潮玩品牌,泡泡玛特线下门店主售自主品牌产品,产品陈列有序,并且装修风格具有品牌特色,对消费者有强有力的潮玩标签视觉冲击。我们认为的泡泡玛特线下店铺是创设品牌形象、建立粉丝关系的重要渠道。

泡泡玛特 线下门店分布图 VS 2019-2021H1 泡泡玛特线下门店数量

高颜值机器人商店低成本补充线下消费版图,销售数据反补线下店铺扩张计划。

根据公司招股书数据显示, 泡泡玛特 2017-2020 年及 2021上半年,线下机器人商店分别达 43,260,825,1351 和 1477 家。与零售店相比,机器人商店在租金、人员费用和维护费用方面的前期成本和持续运营费用较低。泡泡玛特可高效快速扩展机器人商店网络,到达零售店未能覆盖的地区。另外,机器人商店的销售业绩和市场反馈为零售店扩展战略提供了有价值的数据洞,高销量的机器人商店可被替换为零售店。我们认为,机器人商店作为零售店补充,可触达例如地铁站等人流量高,店铺无法触达设计地域,并且可以向三至四线城市延伸,从而提高品牌影响力。

泡泡玛特 机器人商店分布图 VS 2019-2021H1 泡泡玛特机器人商店数量

多平台线上销售渠道补充便捷化消费需求,抽盒机玩法机制配合会员+葩趣打造互联网消费触达。

2、线上销售渠道

线上渠道占比持续提升。

公司分渠道营收构成

线下平均店效恢复,线上维持较快增长

线上销售渠道与抽盒机玩法机制营造 1+1 大于 2 的收入效果:

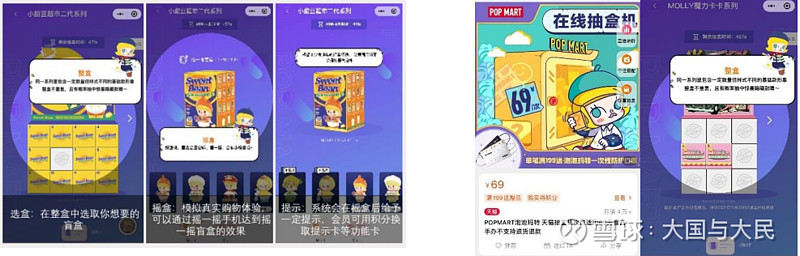

根据公司招股书数据显示,公司目前线上销售渠道覆盖天猫旗舰店、微信小程序抽盒机、京东商城和其他主流电商平台。2018 年,公司凭借“泡泡抽盒机”玩法机制配合线上销售渠道,致使线下“抽盒”体验通过线上完成,深受消费者青睐,使得 泡泡玛特 线上收入实现强劲增长,2017年至 2020 年年复合增长率达 400%。天猫旗舰店 2019 年产生的收益为 2.5 亿元,在 2019 年天猫所有玩具品牌旗舰店中按零售价值计排名第一。据公司公告及天猫品牌日官方战报数据披露,2021 年天猫 618期间,总销售额达到 6100 万,为玩具品类第一。818 天猫超级品牌日实现 9406 万元 GMV,创造行业记录。2021 年 8 月,泡泡玛特入驻抖音电商平台,未来公司计划将加入得物、小红书等其他新兴电商平台,持续扩散品牌效应。

抽盒机玩法 VS 天猫和微信小程序抽盒机界面

葩趣社区与会员奖励机制提升产品复购率完善互联网消费触达:

公司推出了葩趣 APP,以获取潮流玩具文化资讯及最新动态、买卖潮流玩具及与志趣相投的粉丝进行社交互动。除此之外,公司还制定了会员计划,提供多种多样的会员权益,以提高粉丝社区的黏性并为彼等创造尊享的购物体验以增加重复购买。根据公司公告显示,截至 2021 年上半年,公司会员人数达到 1141.5 万,会员贡献销售额达 91.8%。根据Mob 研究院数据显示,葩趣 App 月活天数超 20 天用户比例为 49.5%,用户粘性较强。我们认为,公司通过潮玩社区及会员制度通过人工数据分析,可以实时追踪会员购买活动从而推送会员个性化信息推送,并且深入了解潮玩风向。葩趣和会员制既能辅助线上及线下销售业务,也为公司 IP 运营建立了强有力的数据基础。

批发商及展会有助拓宽海内外市场并提升品牌影响力。

根据公司招股书数据显示,截至 2020 年 6 月 30 日,公司有 25 名中国经销商及 22名海外经销商,建立了覆盖中国 16 个省级地区及 21 个海外国家及地区的广泛经销网络。我们认为,通过经销商涉猎海外市场可降低公司海外经营成本,是公司扩张海外市场的重要途径。公司初涉海外市场,对于不同国家潮流方向,受众市场均有待研究。目前,公司已在韩国、新加坡设立合营企业,并在日本及泰国委聘经销商,并将于 2022 年持续拓展海外市场。除此之外,公司自 2017 年起每年将于北京和上海举办中国最大的潮流玩具展会,举办至今以成为行业内潮玩风向标。2021年受疫情影响首次举办线上展会,根据中国财经网数据显示,累计销售额达 2520 万元。我们认为,潮流展会作为国内潮玩风向标并向国际延伸,结合海外批发商落地零售业务,两者相辅相成成为 泡泡玛特 扩张海外市场的核心竞争力。

优势三: 举办中国潮玩最大品牌展会,积极布局潮玩相关领域

公司致力于推广潮流文化,主办国际潮玩展成潮玩风向标。根据弗若斯特沙利文报告,按参观人次计,公司举办的北京国际潮玩展和上海国际潮玩展已成为中国最大的潮流玩具展。公司于 2017 年 9 月举办了首届潮流玩具展北京国际潮玩展。公司由于疫情的原因,2020 年仅举办了上海国际潮流玩具展,本次展馆总面积近 20,000 平米,吸引了 500名设计师和超过 300 个潮流玩具品牌参展,参观人次超过十万。根据公司半年公告显示,截至 2020 年 6 月 30 日,除了葩趣潮流玩具社区和展会,公司在中国各地合共举办了 51 场展览和艺术家签名会。而2021 年受疫情原因,上海国际潮玩展首次改于线上举办,此次共计,230 多家潮流玩具品牌,700 多件限定品云首发,线上销售情况火爆。

线下国际潮玩展会

举办产业论坛并与大学院校成立研究中心,多维度发扬潮玩文化。

公司通过举办产业论坛,不断加强对潮流玩具行业的影响力。2020 年 11月 7 日,公司首次在国内举办潮流玩具产业论坛,在论坛上发布《潮流玩具行业发展趋势白皮书》,受到行业内外广泛关注。除此之外为了更好地向粉丝传播潮流玩具文化,公司在 2020 年 11 月推出了首期面向高阶会员的内刊《PLAYGROUND》,通过杂志这种更具仪式感、稀缺性的形式传递 泡泡玛特 的品牌文化和潮流文化趋势。2021 年 7 月公司与北京大学文化管理学院共同成立商业与艺术研究中心,培养文化创意领军人才新消费领域的研究。同时,公司推出潮玩粉丝交流活动和博客等活动。

投资动漫及三坑领域,将潮玩拓展至其他潮流文化领域。

根据 wind 及36 氪数据显示,公司自 2020 年起通过投资,一砖一瓦打造着潮流文化版图。自 2020 年初至今, 泡泡玛特 的投资约在 10 起左右,投资范围涵盖了艺术馆、动画电影、汉服品牌、潮流买手店、二次元电商、文化艺术商贸公司、动漫创作公司等。2020 年初,公司投资国产动画电影《新神榜:哪吒重生》与《白蛇 2:青蛇劫起》后,推出系列盲盒及手办;2020 年 8 月,据企查查显示公司投资木木美术馆,持股比例 10%;2021 年 4 月公司投资汉服国风品牌“十三余”和潮牌买手店“solestage”;2021 年 5 月 5 月,泡泡玛特独家投资二次元周边垂直电商平台「猫星系」,数千万 Pre-B 轮;2021 年 9 月,泡泡玛特领投动漫创作公司「两点十分」B+轮投资。据企查查显示,9 月 13 日,宁波玩心回归投资有限公司成立,为北京泡泡玛特文化创意有限公司全资子公司,注册资本 1 亿元,经营范围包含以自有资金从事投资活动、玩具动漫及游艺用品销售等。我们认为,公司除潮玩业务外,正积极布局潮流文化其他领域,扩充公司产品矩阵,积极探索公司业务可在潮流文化热潮下可拓展的方向。

泡泡玛特 投资事件

$泡泡玛特(09992)$ $禅游科技(02660)$ $新东方在线(01797)$ @小秘书 @今日话题 #港股投资# #游戏# #潮玩行业迎来黄金时代#