【中信建投医药】恒瑞医药简评:吡咯替尼获批上市,创新药龙头又添重磅品种

来源:雪球App,作者: 菊颖医药观察,(https://xueqiu.com/1238427050/112416678)

事件

8月16日,药监局发布公告,有条件批准恒瑞医药治疗复发或转移性乳腺癌的新药马来酸吡咯替尼片(艾瑞妮)上市。马来酸吡咯替尼片属于我国自主研发的创新药,通过优先审评审批程序获准上市。本次吡咯替尼获批具体适应症为:联合卡培他滨,适用于治疗表皮生长因子受体2(HER2)阳性、既往未接受或接受过曲妥珠单抗的复发或转移性乳腺癌患者,使用前患者应接受过蒽环类或紫杉类化疗。

简评

靶向治疗HER2/EGFR阳性乳腺癌,市场前景巨大

吡咯替尼是一种口服的表皮生长因子受体2(HER2)与表皮生长因子受体(EGFR)的不可逆抑制剂。 EGFR和HER2均属于表皮生长因子家族,是存在于细胞膜表面的酪氨酸激酶受体,下游信号与细胞增殖迁移等密切相关,因此在一些肿瘤中具有高表达。其中HER2在部分乳腺癌、胃癌中有过量的表达,且表现为HER2阳性的肿瘤恶性程度往往更高。HER2可与EGFR结合形成异二聚体调节下游信号,EGFR表达量同样与肿瘤恶性程度及耐药性相关,大约有1/3的肿瘤有EGFR的表达异常。因此,HER2和EGFR是乳腺癌、胃癌、非小细胞肺癌等常用的治疗靶点。

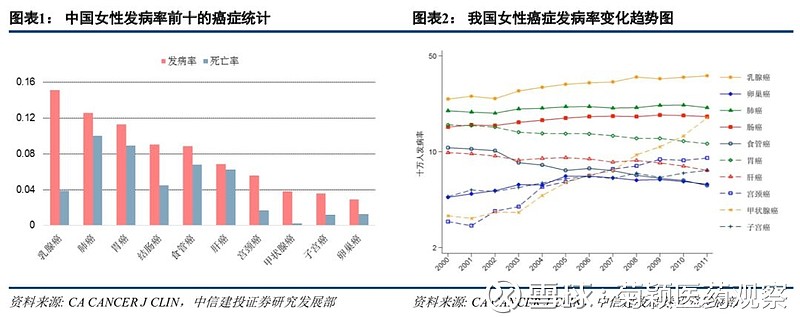

乳腺癌是我国女性发病率最高的癌症。 根据国家癌症中心最新统计数据显示,我国女性乳腺癌发病人数达所有癌症发病率的16.51%,相比09-11年的数据,进一步提高。2014年我国乳腺癌发病人数新增27.9万人,是我国女性发病率最高的癌症,死亡率为女性癌症的第六位,10万人发病率为41.82,死亡人数为6.6万。

乳腺癌发病率依然呈逐年上升的趋势。 据GLOBOCAN最新统计,每年全球有超过50万的女性死于乳腺癌。乳腺癌发病率受地区经济影响,与国家发达程度相关。十万人发病率在东非约为30,而西欧则超过90,大部分发展中区域为40左右。存活率取决于与收入水平相关,北美乳腺癌患者生存率超过80%,瑞典和日本的中收入国家在60%左右,而低收入国家则在40%以下。由此可以看出,随着我国经济的发展,乳腺癌发病率会继续上升。而提升生存率,则依赖于诊断及治疗的发展。

HER2靶向药物重磅药物频出,赫赛汀市场份额领先

HER2靶向药物重磅药物频出,赫赛汀市场份额领先

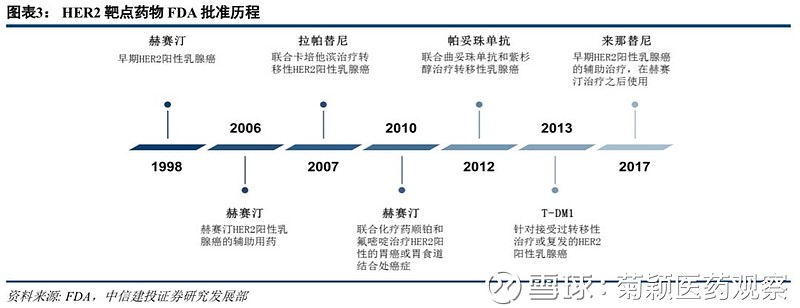

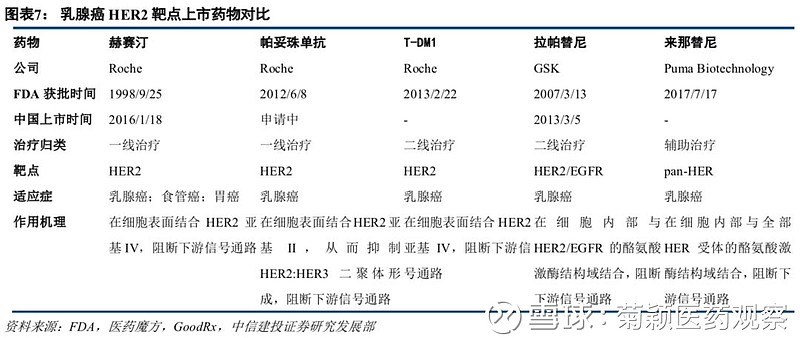

HER2靶向药物逐渐丰富,涵盖不同用药阶段。 在上个世纪八十年代,研究者发现了HER2蛋白,随着研究的深入,HER2蛋白在细胞生长调控方面的作用逐渐明晰,靶向药物的研发也逐渐推进。目前已上市的针对HER2靶点的乳腺癌靶向治疗药物药物共有五种,包括两种口服小分子抑制剂拉帕替尼和来那替尼,和三种注射用单抗曲妥珠单抗、帕妥珠单抗和T-DM1。其中拉帕替尼与赫赛汀已在国内上市。

罗氏坐拥三款单抗,成为HER2靶向治疗霸主。 1998年,基因泰克的靶向HER2的曲妥珠单抗获得FDA批准治疗早期HER2阳性乳腺癌。随后在2006年、2010年曲妥珠单抗获得乳腺癌辅助用药资格与胃癌、胃食道结合处癌新适应症的批准。2012年,FDA批准了罗氏的另一款HER2单抗帕妥珠单抗,用于与曲妥珠单抗和紫杉醇联合使用治疗转移性乳腺癌。2017年,这一用药组合被批准用于高复发率风险的HER2阳性乳腺癌的辅助治疗。为了降低单抗药物针对正常细胞的副作用,罗氏之后又开发了抗体偶联药物T-DM1,其于2013年被FDA批准用于HER2阳性的转移性乳腺癌。

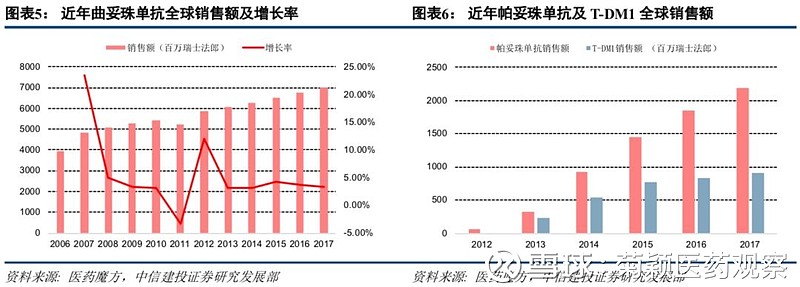

2017年,曲妥珠单抗、帕妥珠单抗以及T-DM1在全球的销售额分别为70.14亿、21.96亿、9.14亿瑞士法郎,合计超过100亿美元。2015年赫赛汀在美国的专利到期,随着仿制药的出现,赫赛汀价格下滑,销售额增长率有所紧缩。

拉帕替尼销售不佳,来那替尼疗效更胜一筹。 小分子药物方面,拉帕替尼于2007年获得FDA批准上市,适应症为与卡培他滨联合使用治疗HER2阳性乳腺癌。但是随着之后部分关键临床试验失败,拉帕替尼的销售额在2012年达到2.39亿英镑后逐渐下滑。2017年,来那替尼获得FDA批准上市。其在头对头试验中击败了拉帕替尼,为早期、HER2阳性患者经标准曲妥珠辅助治疗后,仍存在高危风险的乳腺癌患者的强化治疗提供了新的选择。

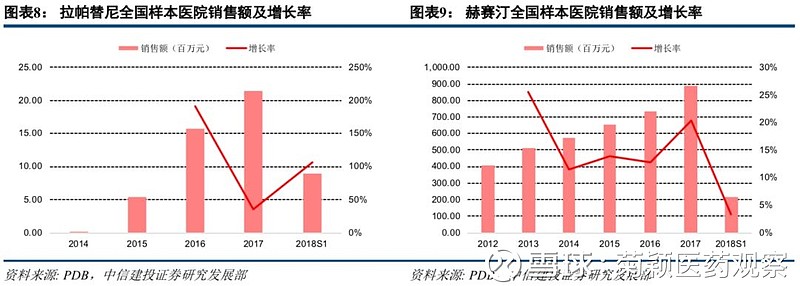

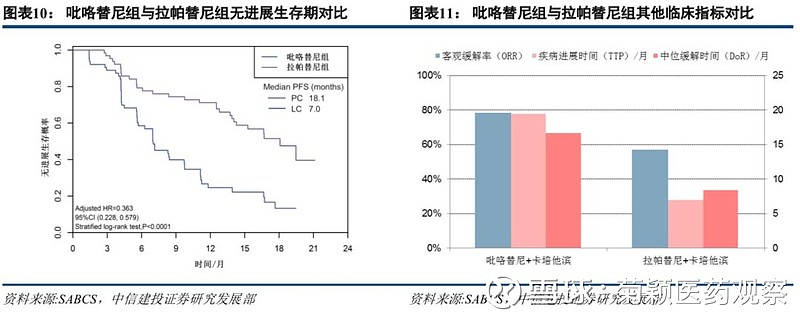

HER2靶向治疗国内市场逐年上升,赫赛汀占据领先优势。 HER2阳性乳腺癌的比例高达25%左右,大量临床数据显示HER2靶向治疗具有显著疗效。随着HER2靶向治疗的认可度提升,我国HER2市场也继而逐年递增。目前针对HER2靶点的乳腺癌抑制剂仅有拉帕替尼与赫赛汀在国内上市。从样本医院销售数据来看,赫赛汀2017年的销售额为8.9亿元,同比增长20%,而拉帕替尼的销售额约为2100万元,同比增长36%。2017年赫赛汀和拉帕替尼双双被纳入国家医保目录,赫赛汀价格下降近70%,拉帕替尼降价约40%,有望通过医保放量进一步扩大销售额。

吡咯替尼在临床效果和安全性上具备显著优势

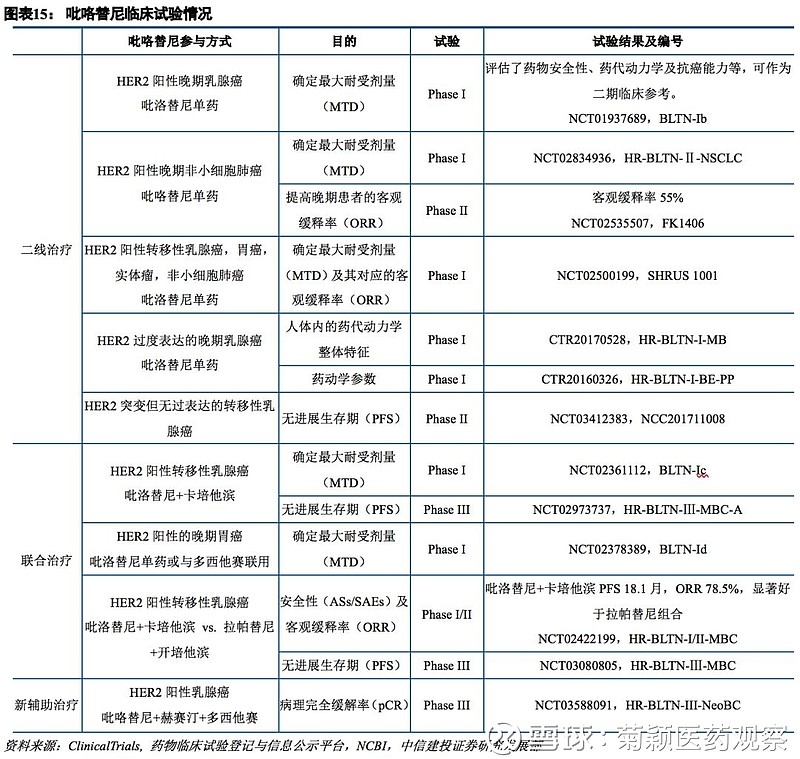

本次恒瑞医药获批的吡咯替尼是一种HER2/EGFR的不可逆抑制剂,在耐药性和安全性方面表现突出。 赫赛汀和拉帕替尼的HER2靶向治疗均存在耐药性的问题。耐药性的产生主要是由于受体的突变。而吡咯替尼和来那替尼作为不可逆抑制剂,可以有效地解决耐药问题。另外吡咯替尼耐受性良好,临床上仅报告了I级副作用,并且当给予健康受试者高达400mg的剂量时,未观察到限制性毒性(DLT),不良反应(SAE)发生率7.7%(NCT00741260)。

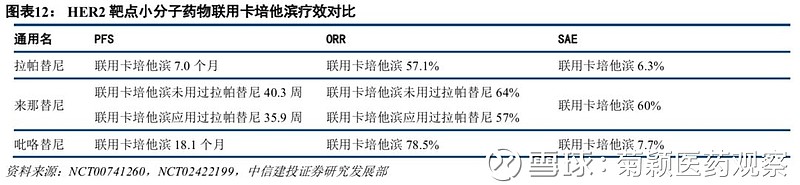

吡咯替尼乳腺癌适应症临床结果超过拉帕替尼,申报进展顺畅。 吡咯替尼以II期数据报产,2017年8月24日进入CDE审批,2017年9月26日进入优先评审,2018年7月11日后8月获得批准,目前研发累计投入5.2亿元。头对头实验表明,吡咯替尼临床结果相对于拉帕替尼而言,客观缓解率提升约21%,中位无进展生存期(PFS)提升11.1个月,超出拉帕替尼组159%,患者的疾病进展或死亡风险下降了63.7%。

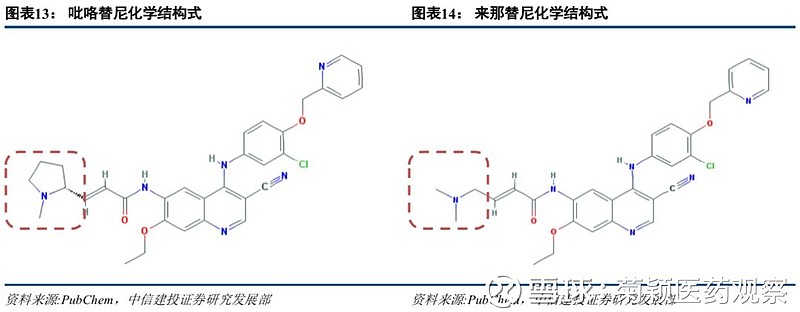

吡咯替尼选择性好于来那替尼,临床效果及安全性优势显著。 从分子结构上看,吡咯替尼与来那替尼类似,但是吡咯替尼的靶点选择性要稍好于来那替尼。在同组体外实验中,吡咯替尼的对于HER2和EGFR的IC50分别为13nM和38nM,而来那替尼则分别为23nM和43nM。从II期联合卡培他滨的临床试验结果来看,吡咯替尼联用卡培他滨的PFS为18.1个月,而来那替尼联用卡培他滨为9.0-10.1个月。另外,吡咯替尼的ORR和SAE结果也都优于来那替尼。来那替尼使用中会有严重的腹泻副作用,在FDA和EMA的审批过程中曾一度遭质疑。

吡咯替尼除申报的乳腺癌适应症外,同时积极扩展胃癌和非小细胞肺癌适应症。 吡咯替尼目前在国内登记的临床试验共有10项,适应症包括HER2表达阳性的晚期或转移性乳腺癌、HER2表达阳性晚期胃癌(包括胃食管结合部癌)、HER2突变晚期非小细胞肺癌。

乳腺癌适应症销售额预计在10亿以上,适应症拓展及海外进展深化未来空间

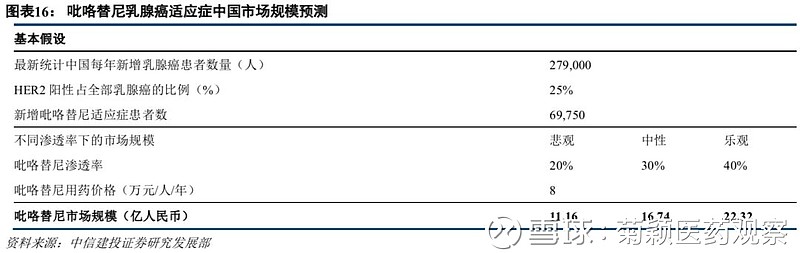

吡咯替尼乳腺癌适应症市场份额预计在10亿人民币以上。 参考目前我国新发病乳腺癌人数在30万人左右,其中HER2阳性率按25%计算,其国内每年新增的乳腺癌目标患者大约在7-8万人。价格方面,对比拉帕替尼,假设吡咯替尼上市后的年花费大约平均为8万元,该适应症潜在市场空间在40亿元以上。考虑到吡咯替尼目前获批用于乳腺癌的二线治疗,国内接受乳腺癌二线治疗的比例大约为40%-60%,对比拉帕替尼,吡咯替尼在疗效和国内销售上具备优势,假设吡咯替尼最终的渗透率约为30%,就乳腺癌适应症,吡咯替尼销售额有望达到15亿元,如果后续拓展其他联用或辅助治疗方案,销售额有望进一步提升。

假设适应症拓展顺利,胃癌和非小细胞肺癌适应症有望增大吡咯替尼的市场空间。 吡咯替尼正在拓展胃癌和非小细胞肺癌的适应症。胃癌方面,吡咯替尼HER2阳性的胃癌适应症与恒瑞的阿帕替尼并不存在直接竞争关系。国内胃癌年发病人数约40多万,其中HER2阳性率约13%。国内非小细胞肺癌年发病人数约为65万,其中HER2异常比例大约3%。如果适应症拓展顺利,吡咯替尼销售额将达到20亿元以上。

此外,吡咯替尼在美国的I期临床试验也在推进当中,有望成为恒瑞国际化重磅品种。 如果海外试验进展顺利,吡咯替尼有望继来那替尼后成为下一个用于治疗HER2阳性乳腺癌的小分子抑制剂。吡咯替尼在疗效上相较拉帕替尼占据显著优势,且没有来那替尼强烈的副作用,在国际市场看也具有较强的市场竞争力。如果海外获得批准,将成为恒瑞开展创新药海外战略的重磅品种。

盈利预测与投资评级

公司是国内创新药领域的龙头公司,产品结构和研发管线完善。我们预计公司2018–2020年实现归母净利润分别为39.34亿元、48.28亿元和59.44亿元,对应增速分别为22.3%,22.7%,23.1%,折合EPS(摊薄)分别为1.07元/股、1.31元/股和1.62元/股,维持买入评级。

风险分析

药品市场推广和销售不及预期;适应症拓展不及预期;后续临床试验进展不及预期;海外进展不及预期。

团队介绍

贺菊颖 : 毕业于复旦大学,管理学硕士。10年医药行业研究经验,2017年加入中信建投证券研究发展部。2012-2013年新财富医药行业第6名和第3名;2007-2011年,新财富医药行业第4、2、5、2名(团队)。执业证书编号S1440517050001。

程 培 :毕业于上海交通大学,生物化学与分子学硕士。7年医学检验行业工作经验,对医疗行业政策和市场营销实务非常熟悉,2017年加入中信建投证券研究发展部。

袁清慧 :佐治亚州立大学金融风险管理硕士,中山大学生物技术基地班本科。4年二级市场医药行业研究经验,熟悉美股医药公司,2018年加入中信建投证券研究发展部。

刘若飞: 毕业于北京大学,生物技术硕士。2017年加入中信建投证券研究发展部。

王在存: 毕业于北京大学,生物医学工程博士。2017年加入中信建投证券研究发展部。

俞 冰: 毕业于北京大学,人体生理学博士。2018年加入中信建投证券研究发展部。

免责声明

本公众订阅号(微信号:菊颖医药观察)为贺菊颖医药研究团队(现供职于中信建投证券研究发展部)设立的,关于医药行业证券研究的唯一订阅号;团队负责人贺菊颖资格证书编号为S1440517050001。

本订阅号不是中信建投证券医药行业研究报告的发布平台,所载内容均来自于中信建投证券研究发展部已正式发布的医药行业研究报告或对报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见中信建投证券研究发展部的完整报告。

在任何情况下,本订阅号所载内容不构成任何人的投资建议,中信建投证券及相关研究团队也不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载研究报告保留一切法律权利。

订阅者对本订阅号所载所有内容(包括文字、音频、视频等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。