从资本配置角度看双汇发展收购罗特克斯有限公司持有的6家公司股权行为

来源:雪球App,作者: 叶一苇,(https://xueqiu.com/6117138802/149066846)

公司管理者配置资本的能力对企业价值有重要影响。根据著名投资评级机构晨星公司的研究,有效的管理本身不会自行转化为护城河,因为它无法从根本上改变公司的基本结构特点,但管理层资本配置决策会极大地影响护城河的创立、加固或侵蚀。归纳起来,公司管理层决定运用资本的时候,一般有四种选择:再投资(对外投资、购建固定资产扩大再生产、并购等)、留存在账上、分红或是回购公司发行在外的股票。

2020年5月7日,为实现专业化经营和投资股权的集中管理,河南双汇投资发展股份有限公司(以下或简称“ 双汇发展 ”)拟收购罗特克斯有限公司(以下或简称“罗特克斯”)持有的芜湖双汇进出口贸易有限责任公司(以下或简称“芜湖双汇”)、史蜜斯菲尔德(上海)食品有限公司(以下或简称“上海史蜜斯”)、上海双汇大昌有限公司(以下或简称“上海双汇”)、漯河双汇意科生物环保有限公司(以下或简称“意科公司”)、杜邦双汇漯河蛋白有限公司(以下或简称“杜邦蛋白”)、杜邦双汇漯河食品有限公司(以下或简称“杜邦食品”)等6家公司的股权。本次股权收购完成后,芜湖双汇、上海史蜜斯、上海双汇和意科公司将成为双汇发展的全资子公司,杜邦蛋白、杜邦食品将成为双汇发展的参股公司。本次收购支付对价总计金额73,041.84万元。

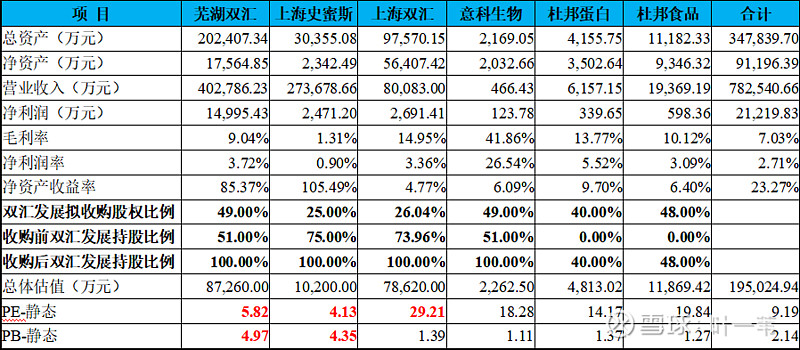

由于这六家公司相互之间基本不存在关联交易,如果以2019年数据简单模拟合并计算,总体收购合静态PE9.19倍、静态PB2.14倍,要远低于目前 双汇发展 目前25.32倍市盈率(TTM)、7.92倍市净率(LYM)水平。唯一不足的是总体净资产收益率为23.27%,比双汇发展2019年37.37%的净资产收益率要低。芜湖双汇、上海史蜜斯、上海双汇和意科生物在收购前本就已经并表,本次少数股权收购不影响双汇发展净资产收益率。 但杜邦蛋白、杜邦食品只是收购参股权,由于长期股权投资在20%~50%以内按权益法计算,会拉低双汇发展净资产收益率,虽然其影响幅度非常小,从财务管理角度收购杜邦蛋白和杜邦食品并不能有效提升股东价值,这两家公司参股权收购有点类似于“买肉搭骨头”行为。

注:上述财务数据及PE和PB均以2019年为基期。

以收购的6家公司股权中,芜湖双汇和上海史蜜斯的PB值最高,分别为4.97倍和4.35倍,但PE值是最低的分别为5.82倍和4.13倍。这与这两家公司主要从事肉制品贸易业务有关,属于典型的低毛利率、高周转率来拉升净资产收益率的商业模式。上海双汇大昌公司主要生产高低温肉制品和冷库租赁,意科生物主要是提供沼气发电发热、杜邦蛋白和杜邦食品主要提供大豆蛋白。 这4家公司属于实业,其股权收购的整体市净率在1.11~1.39倍,从市净率角度来看相对合理,但这4家公司的盈利能力并不强。

考虑到芜湖双汇和上海史蜜斯是 双汇发展 目前最重要的两家海外生鲜冻品进口贸易平台,收购其少数股权有利于增强双汇发展核心盈利资产的完整性和独立性。但像意科生物、杜邦蛋白和杜邦食品的少数参股股权收购行为,无论是从业务还是财务看意义并不大,管理层资本配置还不如将对应收购款项作为红利分配给投资者。

6家公司具体情况如下:

一、芜湖双汇进出口贸易有限责任公司

法定代表人:马相杰。注册资本19000万人民币,成立时间2016年4月19日,注册地址:安徽芜湖三山经济开发区临江工业园。主营业务为肉类进出口、生猪产品、牛羊肉品、食品流通许可。

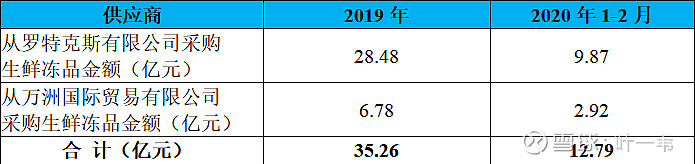

芜湖双汇的业务量非常大,是 双汇发展 从美国(羅特克斯、万洲贸易)进口分割肉、分体肉、骨类及副产品等冻品的两家贸易平台之一(另一家是上海史蜜斯) , 2019年其采购金额为35.26亿元,2020年1-2月份采购金额12.79亿元。

生鲜冻品贸易涉及到利润在罗特克斯和 双汇发展 之间如何切分的问题,遗憾地是由于 万洲国际 报告中没有相关披露,而罗特克斯的信息在本次交易中也只披露了单体的营业收入和净利润数据, 无法反推罗特克斯贸易业务的毛利率。因此在只知道芜湖双汇贸易业务毛利率的情况下,投资者很难搞清楚美国猪肉生鲜冻品的进口业务的利润在母公司罗特克斯与子公司双汇发展之间是如何分配的。

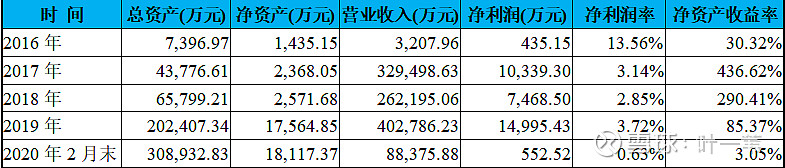

2019年,芜湖双汇对 双汇发展 的营业收入达40.28亿元,净利润为1.50亿元,净利润率3.72%。芜湖双汇的毛利率可视为其进销价差率,2019年其毛利率为9.04%,2020年1-2月为8.41%。而双汇发展屠宰业务的2019年、2020年1Q的毛利率分别为9.22%、3.51%,其毛利率今年已经比双汇发展屠宰业务的毛利率要高。

二、史蜜斯菲尔德(上海)食品有限公司

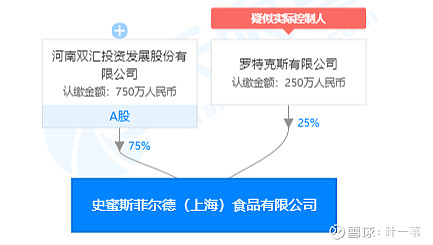

法定代表人:马相杰。注册资本1000万元人民币,成立时间2014年02月24日,注册地址:中国(上海)自由贸易试验区港澳路239号2幢3层330室。公司组织形式为有限责任公司(台港澳与境内合资)。主营业务为国际贸易,转口贸易,贸易代理;食用农产品(不含大米、粮食、植物油)、预包装食品(含冷冻冷藏、不含熟食卤味)的批发非实物方式、生猪产品、牛羊肉品。股权结构如下:

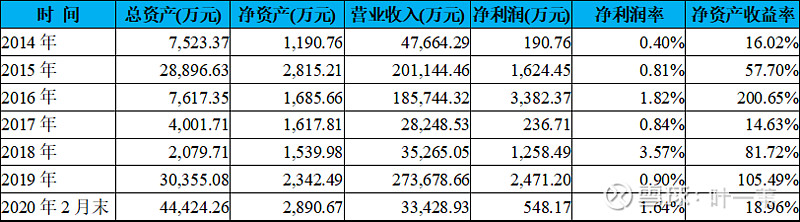

上海史蜜斯与芜湖双汇是 双汇发展 从美国(羅特克斯、万洲贸易)进口分割肉、分体肉、骨类及副产品等冻品的两家贸易平台。但上海史蜜斯的进口量要小于芜湖双汇, 2019年其从罗特克斯采购金额为23.24亿元、2020年1-2月份采购金额为2.62亿元。营业收入2019年27.37亿元,2020年1-2月份为3.34亿元。但毛利率分别只有1.31%、2.30%。

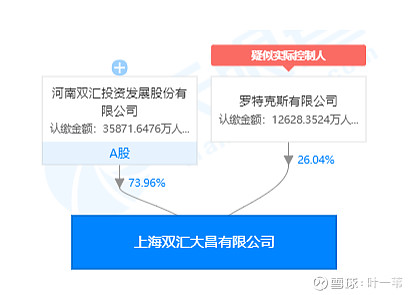

三、上海双汇大昌有限公司

法定代表人:马相杰。注册资本48500万人民币,成立时间1998年3月25日,注册地址:上海市金山区亭林镇亭卫公路8819号。主营业务为食品生产(肉类生、熟制品和冷冻食品及休闲食品);冷库租赁。公司组织形式为有限责任公司(台港澳与境内合资)。股权结构如下:

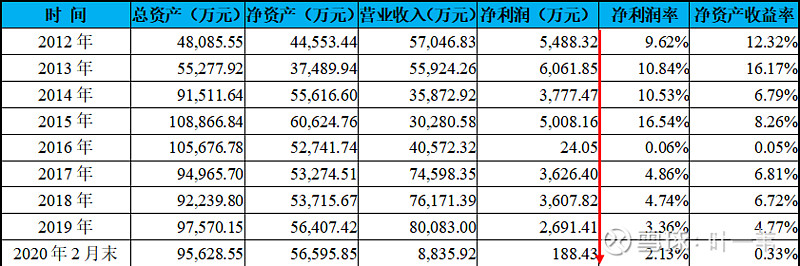

上海双汇大昌有限公司营业收入从2012年5.70亿元持续下降到2015年的3.03亿元后,又开始逐步回升到2019年的8.01亿元,但其净利润一直呈萎缩趋势,2013年最高为6061.85万元,到2019年则只有2691.41万元,相应的净资产收益率也从2013年的16.17%下降到2019年的4.77%。 由于其盈利能力从2014年起持续萎缩,所以其股权收购对应的静态市盈率在6家公司中最高为29.21倍。

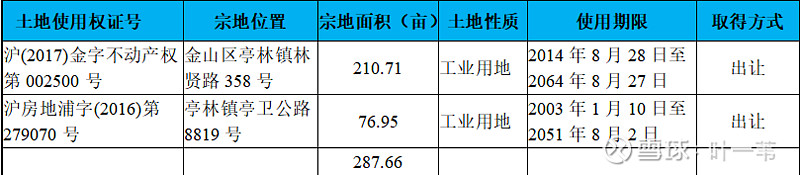

但上海双汇大昌公司有块资产比较意思,在上海金山区亭林镇公司有两块总面积287.66亩的工业用地。对应土地上的房屋建筑物共41幢建筑物,建筑总面积为108,236.42平方米,无证房屋建筑物共3幢,另有33项构筑物。其中“沪房地金字(2009)第016420号”不动产证上建筑物及构筑物目前处于闲置状态。

宗地1:金山区亭林镇林贤路358号

土地使用权由“沪(2017)金字不动产权第002500号”《上中华人民共和国不动产权证》确权, 房地产 权利人为上海双汇大昌有限公司,宗地号为上海市金山区亭林镇六塔村124/8丘,权属性质为国有建设用地使用权,使用权取得方式为出让,用途为工业用地,宗地(丘)面积为140,475.80平方米,使用期限为2014年8月28日至2064年8月27日止。

宗地2:亭林镇亭卫公路8819号

土地使用权由“沪房地浦字(2016)第279070号”《上海市房地产权证》确权, 房地产 权利人为上海双汇大昌有限公司,宗地号为上海市金山区亭林镇3街坊10/2丘,权属性质为国有建设用地使用权,使用权取得方式为出让,用途为工业用地,宗地(丘)面积为51,298.00平方米,使用期限为2003年1月10日至2051年8月2日止。

公司无形资产-土地使用权账面价值为6870.54万元,合23.88万元/亩。评估价值为13818.59万元,合48.04万元/亩。见中联资产评估中联评报字【2020】第831号。资产评估机构中联资产只评估48.04万元/亩的理由是: 评估对象为工业用地,周边缺乏同类土地租赁案例,故不适用收益法;土地已开发完成,故不适用假设开发法;由于该地区动迁政策情况等基础资料无法查得,因此不适合采用成本法评估;上海市于2013年公布了《上海市2013年基准地价更新成果》,距评估基准日时间较久,可比性较差,因此不适用基准地价系数修正法。鉴于上述情况,本次评估采用市场比较法进行评估。但具体采用了哪些市场案例比较就不得而知。

但经度娘查询,2017年11月13日,离上海双汇大昌有限公司直线距离不到6公里的金山工业区JSS3-0402单元12-01地块(隶属金山区金水湖板块),面积43609.6㎡,由中国建筑第八工程局以总价8.3458亿元拍下,约合1275.84万元/亩。另,根据土流网上查询的附近七处工业园区厂房转让价格信息,工业地块(附厂房等构筑物)转让价格在216~470万元/亩, 如果保守按200~300万元/亩计算,上海双汇大昌有限公司的287.66亩工业厂房市场价值约在5.75~8.63亿元之间(注:这只是个人估测,准确与否,有信息渠道的网友可自行求证)。

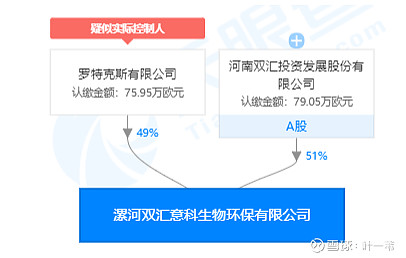

四、漯河双汇意科生物环保有限公司

法定代表人:马相杰。注册资本155万欧元,成立时间2006年4月10日,注册地址:漯河经济开发区双汇工业园。主营业务为沼气综合利用(沼气液化、压缩除外);电力、热力的生产销售。公司组织形式为有限责任公司(台港澳与境内合资)。股权结构如下:

意科生物主要是从事沼气发电发热,自设立以来业务规模一直比较小,截至2019年末总资产为2169.05万元、净资产2032.66万元,营业收入和净利润分别为466.43万元、123.78万元。

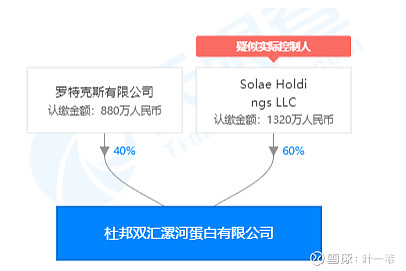

五、杜邦双汇漯河蛋白有限公司

法定代表人: James Anthony Andrew 。注册资本2200万元人民币,成立时间2002年12月24日,注册地址:漯河经济开发区赣江路。主营业务为豆制品(其他豆制品:液体浓缩大豆蛋白)的生产、销售。公司组织形式为有限责任公司(外商合资)。股权结构如下:

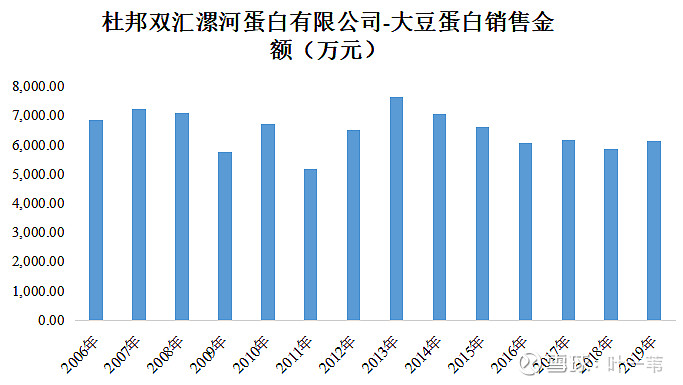

杜邦蛋白主要向 双汇发展 提供大豆蛋白,近15年业务量平均稳定在6500万元左右。2019年杜邦蛋白总资产和净资产分别为4155.75万元、3502.64万元;营业收入和净利润分别为6157.15万元、339.65万元。

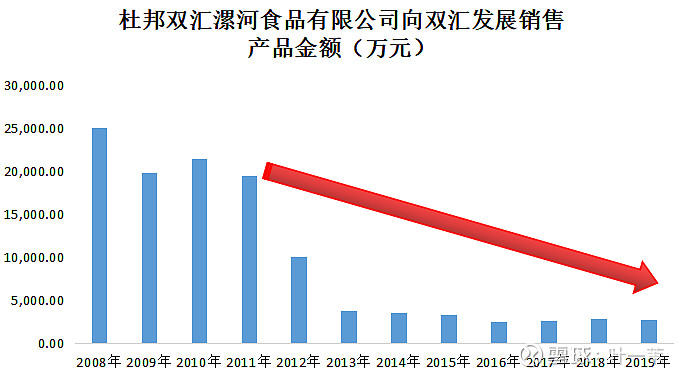

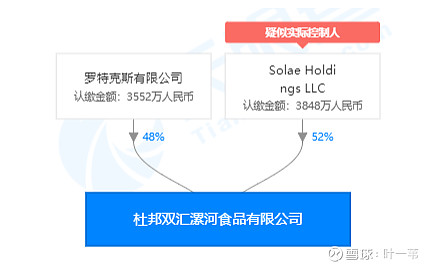

六、杜邦双汇漯河食品有限公司

法定代表人: James Anthony Andrew 。注册资本7400万元人民币,成立时间2004年12月20日,注册地址:漯河经济开发区赣江路。主营业务为豆制品(其他豆制品:液体浓缩大豆蛋白)的生产、销售。公司组织形式为有限责任公司(外商合资)。股权结构如下:

杜邦食品向 双汇发展 提供大豆蛋白及水电气,2008年~2011年业务量平均稳定在2亿元左右,但从2011年开始双汇发展向杜邦食品的关联采购金额急速下降,到2019年只有 2787万元,且均为水电气业务,大豆蛋白的采购量为零。2019年杜邦食品总资产和净资产分别为1.12亿元、9346.32万元;营业收入和净利润分别为1.94亿元、598.36万元。