国巨的野心

来源:雪球App,作者: 芯片超人-花姐,(https://xueqiu.com/8173270221/139086252)

微信公众号:芯世相(ID:xinpianlaosiji)

“陈泰铭的野心,远非炒炒电容这么简单。”

进杨福办公室的时候,办公桌上还有半桶没吃完的泡面,里面飘着几个烧到屁股的烟头。杨福一边说话,一边匆忙把泡面扔进垃圾桶,熟练冲了茶。毛孔能塞进沙子的脸上堆叠着笑,说:“来,喝,抽!”声音里也塞着沙子。

杨福是一家深圳的分销商,2018年吃过亏,上过当。吃陈老板的亏,上自己的当,年中买入MLCC,价格高点没抛,涨价前5元/kpcs的MLCC,最终又变成了还是5元/kpcs,但杨福入手的时候已经40元/kpcs。怪陈老板炒货,怪自己贪,把自己辛辛苦苦积攒几年的赔上了。

从此,杨福研究上了国巨,研究上了陈老板,用小品《功夫》中赵老师的话讲:

一个厨师不看菜谱,看上了兵法!

用杨福自己的话讲:

一颗韭菜整天不想着茁壮成长,研究起了镰刀。

杨福边喝边说:“这次MLCC缺货是真缺货,不像2018年缺货,2018年是因为货都锁在国巨的仓库和配合的几家大代理仓库中造成缺货的假象。

2019年8月末陈泰铭重掌国巨兵符,马上就嗅到机会又来了,已经开始默默的招工,准备大干一场,产能利用率由一成慢慢提升到对外宣称的三成,至今日产能利用率也刚到5~6成。

目前MLCC交期已经从前段时间的2~4周,变成了14周,这个14周很有玄机,稍后我会跟你讲。 而MLCC实际价格涨幅也有10%-20%。但这次陈老板的野心远不止炒炒电容这么简单,国巨已经不是2018年的国巨了。”

风口上的“老狐狸”

2016年,电容市场有几个重大的消息,TDK、京瓷宣布退出常规型号市场,转向高端市场;村田全面转向高端领域,压缩常规型号产能。

此时低端MLCC价格已经到了接近成本价,不出意外,低端MLCC应该会涨价。而这正是国巨和他的小弟们擅长的。

风口上猪都能飞,更何况是只老狐狸。

陈老板迎着风,大手一挥买断了日本贴片设备厂近2年产能(这也为今年的产能利用率较低埋下了伏笔)。进而造成了其他厂商只购买不到设备,无法扩产,也就更不能与国巨竞争。

据台湾媒体报道,2017第4季积层陶瓷电容(MLCC)占国巨整体业绩比重约60%,MLCC在国巨的地位举足轻重。

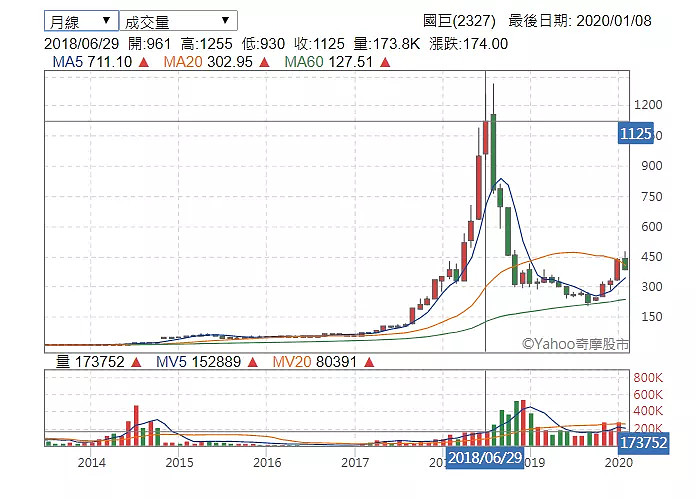

于是,在经过每月一次像大姨妈的涨价后,国巨股价也像坐上了直升机一样,从2017年初的60元新台币,2018年7月4日涨到了最高1310元新台币,20多倍的涨幅。

2018年7月6日,CHUAN建国同志闹了点小情绪。

2018年7月10日,国巨一方面声称坚信MLCC会缺货到2019年,另一方面陈老板前妻并不信,默默卖出自己手中所持的国巨股票,套现120亿新台币。这个时候,陈老板对外声称,那是前妻个人理财行为, 绝对跟我没半毛钱关系 。

现在回头来看,确实证明了 陈老板的前妻是不世出的理财天才,卖股卖在最高点 ,于是乎又有更多的钱,可以多收藏几幅画,多买几瓶红酒,多养几只小马驹。

同年9月,市场上MLCC现货价格断崖式下跌,事实证明,起风了飞得越高,风过后摔得越惨。5元/kpcs还是5元/kpcs,好像什么都没发生过,但像杨福一样没来得及走掉的人,在他们身上发生了很多,至少有几个闭上眼总是睡不着的夜晚和几条抽着呛嗓子的烟。

事实也证明,狐狸就是狐狸(狐狸在本文是个褒义词,智慧),风来了进去混混;风要走,提前跑,钱赚了,公司营业额上去了。顶多就是市场上有几个人骂自己,挨两句骂又何妨?

喝两杯小酒,骑着小马驹拍两幅画他不香吗?

“招不到人”背了锅

于是那些分销商囤起来的货就住在了仓库,国巨和他小弟们的货也屯在了仓库,于是2019年前半年,都在去库存和裁员。分销商天天看着库存想着还得赔多少钱才能出清库存。2019年9月这时突然陈老板开始放出消息了,市场预估,国巨方面成品库存可供周转天数不足60天。果然陈老板掌兵符就是不一样, 涨价消息自9月以来,就不停被放出来 。

据传,2019年上半年,虽然国巨一直对外宣称产能利用率在三成,但行业人士透露,国巨实际产能利用率在一成左右。

为什么,一成的产能利用率为什么对外声称三成?面子。

我爸出去打麻将,每次回到家都说自己赢钱。

毕竟国巨买断了日本贴片设备厂近2年产能,CHUAN建国一调皮,自己吹过的牛没有坚持到最后。哪怕是不开工,也要说三成。能让别人知道只有一成产能利用率吗?面子很重要。

2019年8月末陈老板嗅到机会要来了,开始默默招工,准备大干一场。

国巨董事长陈泰铭说过,华为公司是国巨的大客户之一,手机和基站都有供货(据传5g基站合格率偏低,损耗很大)。另外,5G手机、汽车,甚至是 任天堂 游戏机都会消耗大量的MLCC去,且这些产业都已经开始放量,工厂拼命的下单。

此时的陈老板想着赶紧招人,且三天两头的就要漏个风声出来周转天数不足60天…50天…45天….,整体供应链中下游库存水位都已见底,抓准时机,放好缺货风声的新闻,准备大干一场。

所以国巨是真想招人,很多人错怪了国巨。

毕竟,单价涨个30%~50%并不算多,而且从2018年的情况来看,由于动作幅度太大,这一年半来,国巨大多时间都在修复客户关系,涨价并不是件容易的事;既然如此,不如先把产能利用率提升上去,控制下节奏,先给小代理涨个10%-20%探个水温,将大型终端客户关系修补好,还能赚个好名声。

牛已经吹过了,一成怎么变成三成?那就对外称招不到人吧。所以,从9月份到现在一直有新闻称,国巨招不到工人。 毕竟,2018年已经把“人工成本”这个词用熟悉了,这次用“招不到人”背锅,熟练。

到了2019年底,国巨产能利用率已经在五成左右,但从目前市场对2020年的预期来看,显然还有些不够。在这段时间,杨福觉得国巨依然会开足马力招人,毕竟需求在那摆着,多招一个人,就能多赚一个人的钱。

陈老板应该深谙“有可能会发生的事,就一定会发生”的道理,并在此基础上迭代更新,变成了 “有可能发生的事,就想尽办法让它发生” 。

当所有人都不相信电容会涨价,涨价一定是由于炒货的时候,电容真真正正涨价缺货了。据市场消息反馈,在9月份之前,一般1~2周便能调到货,到了11月底,市场上10系列的电容分开始短缺,分销商们发现,货进来的变少了,出去的量变大了,锁货。于是,销商渐渐形成了统一不出货默契,同时 想象着是不是能再靠电容续个2018年的辉煌 。

当大部分都在怀疑是不是炒作的时候,近1个月来,接连几个原厂发函停止接单、产品涨价,顿时把人都整蒙了。与此同时,以前1~2个月能调到的货,交期也延长到了将近14周。

14周很科学,也即是一季度。

很多二级市场分析师也比较看好MLCC相关公司,但最担心的是春节过后,产能利用率回归正常八成左右的时候。2019年第四季度,国巨招了三至四成的工,按照这个进度,只要激励够多,再招三成,不是问题。

这个时候,问题就来了,产能利用率上去了,还会缺货吗?

从国巨股价走势来看,说明很多人还是有这些疑虑的,一方面担心国巨炒作,是假缺货;另一方面担心产能利用率回归正常水平后,不再缺货。说到底,大家是真怕了,过山车坐起来很容易头晕。

但陈老板并不是做电容的,是搞金融的,从杨福研究来看,国巨并不会这么简单放任股价下跌。

杨福神秘一笑:“你有没有注意到,台湾有媒体报导, 华新科不太看好被动件会持续缺货,招工视情况而定 。中国被动件市场都是一家,姓陈,一家人想法会不一样?”

杨福沉默了一会,接着说:“虽然国巨一直积极在招工,那是因为他另有目的,陈老板这次不仅要赚利,还要赚名。”

从目前来看,国巨的确一直在积极招工,同时国巨对于涨价一事虽不愿表示意见,惟持续困扰在中国农历年节前后的人力招工不顺一事。

憋了一年半后,消息指出,被动元件大厂国巨日前发布通知,将调涨第一季厚膜电阻价格10-15%。此外,由于需求订单过多,致使产能供应不足,国巨自1月1日起暂停接收厚膜电阻的订单。

对此,国巨于1月2日回应称,对于市场传言不做评论,但公司正在观察第一季的市场需求,至于价格则交由供需机制决定。国巨表示,就目前来看,第一季需求不淡,不排除有涨价的可能。

外资报告指出,由于市况吃紧,部分MLCC产品价格上涨幅度在10%之内。不过,多数中国MLCC制造商和渠道商认为,今年通用型MLCC价格有望增长30%到50%。

国巨向来不屑回应市场上的传闻,绝对是一家踏踏实实做实事,开开心心搞金融的公司。除了马老师,你见过有几个每天大喊大叫,我要做第一,能做成功的?董小姐和老罗都证明了这一点,陈老板明白这一点。

踏踏实实做成“国巨集团”

2019年11月12日,国巨与美国基美公司KEMET同时宣布,双方已达成最终协议,由国巨以每股27.20美元的价格,现金收购基美所有已发行流通在外的普通股股数,总交易金额约为16.4亿美元、约500亿元台币,若含承接基美所有债务则共约18亿美元。这里的重点是“ 现金 ”,国巨还是很有钱的。

曾有记者问陈泰铭,国巨有没有被大陆企业并购的可能。陈泰铭自信地回答:“有这个压力,但不认为大陆任何一家被动组件公司有能力买国巨,因为国巨比他们大太多了。”

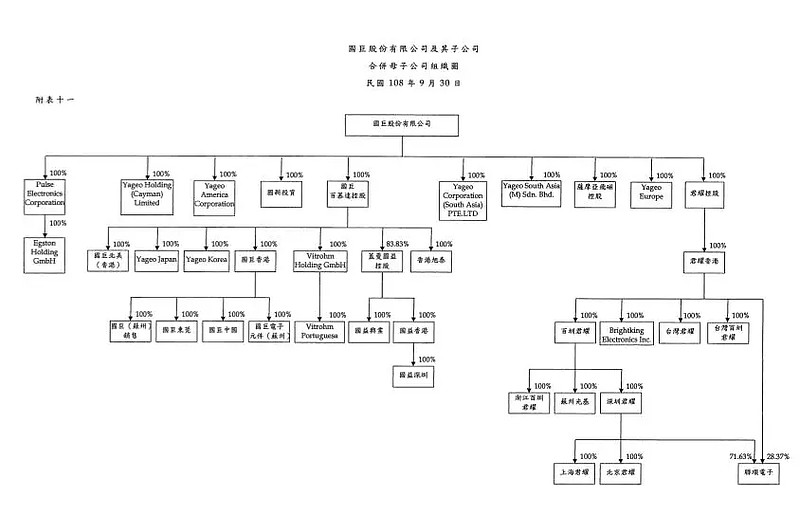

从国巨2019年Q3的财报来看,上图只反映了一部分,我们习惯称的“国巨电子”已经变成了“ 国巨集团 ”。

2017第4季度MLCC占国巨整体业绩比重约60%,2019年收购基美前,国巨营收以三大产品组成,积层陶瓷电容器(MLCC)占32%、芯片电阻(R-Chip)占28%、无线元件(Wireless advanced componets)占32%;并购基美后,产品线扩增至六项主产品,分别为电容占20%、积层陶瓷电容器占30%、芯片电阻占15%、无线元件占17%、电磁占8%、薄膜元件7%。

国巨目前为全球最大的芯片电阻供应商,市占率达34%;然而在MLCC市占排名依序为三星电机(SEMCO)、村田(Marata),国巨与太阳诱电(taiyo yuden)并列第3,并购基美后,将正式跻身前三大供应商。

MLCC从国巨主要的营收来源,变成了“之一”,当然电阻也是“之一”。用这些撬动整个国巨的大盘才是陈老板最想要的,这也是国巨的野心。这家公司,从来不只是想做做容阻那么简单,资本运作才是这家公司最想做的。

近日,国巨旗下分销商国益发布涨价通知,旗下电阻厂旺诠停止厚膜电阻接单。据市场供应链专业人士透露,目前国巨七成左右的货供给大厂,三成左右的货散给代理商,大厂价格不涨,代理还是要涨的。这就像是个伏笔,为MLCC埋个伏笔;也是个敲门砖,2018年欠下的“债”太多了,给自己留个敲大厂门的砖。

国巨不会带头涨价,但小弟们能不能控制住发涨价邮件的手,就不是国巨和陈老板能够控制的。

这一次,国巨既要里子,又要面子。

春节后MLCC大厂产能是不是能够满足需求?这个问题好像有点头绪了,国巨或许能,但是兄弟厂就不一定了。MLCC整体产能或许会策略性增长,要增长,要赚钱,但是很有可能会恰到好处的增长。

尾声

据杨福透露,目前华新科由于产能吃紧,客户需要搭配特殊型号产品(20%-30%比例)才能下单成功。如果只下单常规电容,很可能会被卡住订单,且即使下了单,交期也可能会被拉长。

从大厂村田来看,由于目前手机订单量增多,原本只针对小尺寸(0201)电容的限制出货,现在已扩展到各个尺寸都有,即下单数量无法一次给足,采取配额制,由原厂决定每次出货量。

在烟雾缭绕的办公室,杨福最后跟我说:“前两年,杨baby素颜前往医院,让医生证明自己没整容。不管整过没有,反正我是觉得就是天天拿神仙水当白开水喝也难有那么大变化。

要我说, 微整容根本不算整容。

就像MLCC一样,这么好的机会,你觉得国巨能会错过? 微炒一下,根本不算炒,泡沫也是市场真实需求。”