文/张志伟

海外证券市场交易制度系列解读之一

近日,海外证券市场“活久见”,继3月9日美国三大股指触发熔断后,3月12日美股再次触发熔断。连久经沙场、见过波澜壮阔的巴菲特也不禁感慨,“我活了89岁,也没见过这种场面。”

13日,7个亚太国家股市因暴跌发生“熔断”,韩国宣布禁止卖空令,近日,芝加哥交易大厅宣布关闭。这些市场制度源于哪里?又有着怎样的机理?从今日开始,证券日报将陆续解读这些制度,希望在一定程度上达到答疑解惑之功效。

熔断机制,是指当市场交易整体或个股涨跌幅度超过起先设定的尺度时,市场暂停交易的机制,通常分为两种,大盘熔断和个股熔断,目前,这一机制在欧美市场被普遍采用。熔断机制的主要作用是给市场一个冷静期,让投资者对市场信息充分消化,防止整体市场或某一证券出现价格大幅波动,尤其防止股市大幅暴跌,甚至导致股灾发生,以维护市场的交易秩序稳定。

具体来看,市场存在两重熔断模式:“熔而断”和“熔而不断”。“熔而断”指的是当证券价格触及到熔断点后,市场交易停止;“熔而不断”则指的是当价格触及监管部门规定的熔断点之后,接下来的时间交易仍将继续,不过,交易报价得限制在熔断点之内。

熔断制度的作用

熔断机制是为了保证市场交易稳定在一定的范围之内,当指数价格超出监管部门规定的范围时,自动暂停整个市场或者特定证券的交易,目的是为了在市场快速上涨或者下跌时,提供给投资者机会评估股价异动的原因和寻找潜在的系统风险,然后再决策投资方向。

熔断机制的运作原理是,当投资者无法在市场快速发生大幅度的不正常的波动中做出最准确的判断时,通过一段时间的暂停全部或者部分证券交易,可以使投资者有时间消化市场上出现的信息,从而做出判断。不同市场针对引发熔断机制后有不同的处理方式,有的是直接暂停交易,有的是转换交易竞价机制,譬如连续竞价调整为集合竞价,或是二者的混合操作。

为应对给证券市场带来不同影响的异常交易情况,一些国家的监管部门为证券交易设置了不同的熔断阀,以为市场提供多个层次的缓冲。譬如,纽交所设计了三级停市制度。此外,采取跨市场的熔断机制,通常情况下股票市场实行熔断暂停交易时,相关跨市场的衍生品交易也会暂停。譬如,纽约证券交易所宣布熔断暂停交易,纽约期交所、芝加哥商交所等也会暂停相关衍生品期货的交易。

美国大盘熔断制度发展及设置

熔断制度的推出也是世界资本市场发展过程中的一项创新,而这项制度的起源地来自于美国。1988年美国推出了大盘熔断机制,在2010年美国又推出了针对个股的熔断机制,并在2012年对熔断制度进行了修订。

市场产生的巨大波动,让美国开始探索防止交易风险的管理措施。1987年10月19日,美国纽约股票市场爆发了历史上著名的崩盘事件,道·琼斯指数在当日重挫超500点,跌幅达22.6%,5000亿美元市值一日蒸发,蒸发市值相当于当时的美国国内生产总值的八分之一,此次美国股市暴跌幅度超过了1929年10月29日美国股灾跌幅纪录,成为继1929年至1933年经济危机后又一重挫美国经济的股市灾难。

该交易日对美国证券交易市场以及世界资本市场都产生了深刻的影响。这次股灾之后,为防范风险,监管部门推出了熔断制度,而这项制度逐渐被多个国家吸纳成为通行的稳定资本市场的制度。

1988年,针对上述事件的《布雷迪报告》正式对外发布,该报告认为,此次股灾除了与财政赤字、贸易赤字相关外,更重要的原因在于股指期货市场与股票市场的指数套利者与组合保险者的相继推动造成了“瀑布效应”最终造成股市崩溃,换言之,股指期货是此次股灾的罪魁祸首。《布雷迪报告》提出了针对性的风险防范策略,其中之一便是实施断路器机制(价格限制与暂停交易)。该报告认为熔断制度能尽可能的缓解市场大幅波动,Greenwald和Stein(1988,1991)认为熔断的作用是重新平衡及时交易和充分信息披露之间的关系,能够减少交易风险从而“使真正的投资者指令进入市场”。但也有人对熔断制度持相反的态度,认为熔断制度不仅不能减轻市场波动,相反却增加了市场波动。

此外,《布雷迪报告》成为了跨市场监管制度研究和实践的起源,股指期货市场与股票现货市场密切的关联性,以至于二者的风险也可以互相传导。

1988年10月份,纽约交易所实施了熔断机制,此后制度经过多次修改。从市场看,熔断机制在具体实践中实际应用并不多,纽交所引入熔断制度后,仅在1997年10月27日才触发过,1997年10月27日道琼斯工业平均指数到14:35分下跌了350点,15:30分下跌550点,触发熔断机制停市。

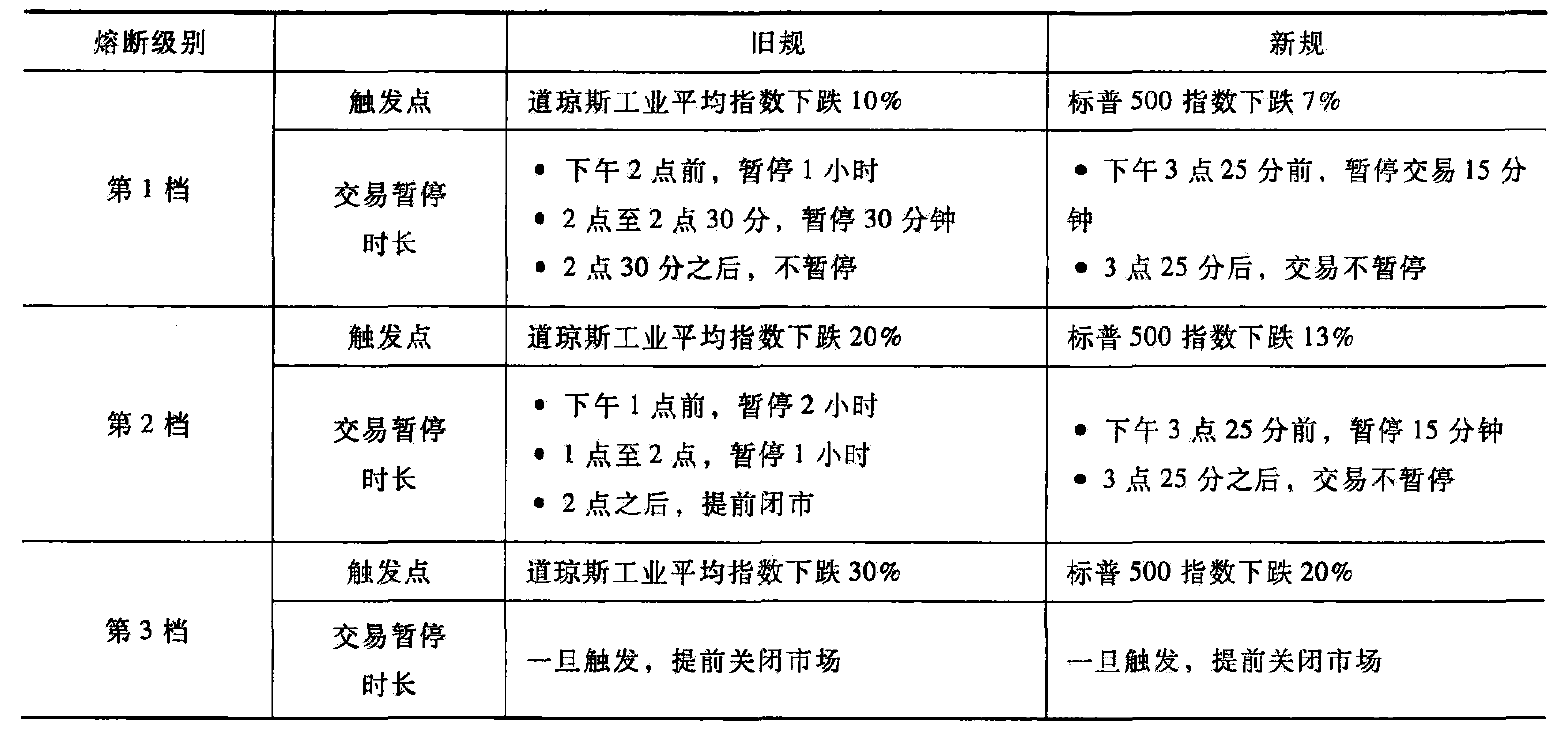

2014年4月8日,纽交所修订80B规则,实行新的大盘熔断制度,新的熔断机制规定:以标普500指数为参考指标,熔断阀设置为三级,7%、13%、20%。触发熔断阀7%和13%时,交易暂停15分钟;20%的熔断阀触发时,全部交易将停止。

美国全市熔断制度新旧内容的变化,如下表:

美国个股熔断制度发展及设置

2010年,“6·5闪电崩盘”事件发生时,一些股票价格变化离奇,譬如,波士顿啤酒股价从48美元瞬间跌至0美元,但整体看仍不能触发大盘熔断机制,6月5日,当天道琼斯工业指数最大跌幅为9%,而当时全市场熔断机制的要求是道琼斯工业指数跌幅为10%。

基于此,2010年6月,美国证监会针对标普500指数标的股的“个股熔断制度”,各个交易所必须遵循这个制度。这一政策改变了交易所各自为战的个股熔断制度,一旦某交易所符合规定的个股触发熔断机制,所有交易所均被要求暂停与该股票的交易。

“个股熔断制度”规定,在9:45—15:35的正常交易时间,如果有股票价格5分钟内变动超过10%,则由该股票发行上市的交易所发布熔断指令,该股票暂停交易5分钟,其他相应交易机构同步暂停,熔断结束后,该股票发行上市的交易所通过标准竞价方式重新确定该股票交易价,如果交易指令仍出现严重不能匹配情况,则该股票再次由发行上市的交易所发布暂停5分钟的熔断指令,在暂停10分钟后,无论该股票发行上市的交易所是否继续暂停交易,其他交易机构均可恢复市场交易,在场内交易所恢复正常交易后,场外证券交易市场才可以恢复交易。2010年9月,个股熔断机制适用的市场范围进一步扩大,罗素1000标的股和某些交易所交易证券适用个股熔断机制。2011年6月,“个股熔断制度”适用范围扩大至美国所有的上市证券。

2012年5月,美国证监会推出“涨停板制度”,是“个股熔断制度”的进一步发展和完善。2013年7月8日—2013年10月8日,“涨停板制度”适用于标普500指数标的股;罗素1000标的股和名义日均交易量超过200万美元交易所交易产品,2013年10月8日开始适用于所有美国上市公司股票。

“涨停板制度”主要涵盖三个方面的内容,价格区间确定、交易限制内容和重新开始交易制度规范。

第一、价格区间

股票买卖价格超出一定区间,市场进入15秒的限制状态,15秒内若不能摆脱限制状态,则该股票被暂停交易5分钟。价格区间是以参考价为基础,通过浮动比例确定。

参考价由股票处理器(SIPs)负责计算。比例参数分三个层次,①对于标普500指数标的股;罗素1000标的股和名义日均交易量超过200万美元交易所交易产品,如果参考价高于3美元参数为5%,如果参考价在0.75-3美元之间参数为20%;如果参考价低于0.75美元的,为0.15美元和参考价75%之间的较小值。②对于①中所涉范围之外的股票,仅在参考价高于3美元时与①不同,参数为10%。①对于杠杆交易所交易产品,比例参数为①获得的参数值乘以杠杆比例。

第二、交易限制

当美国全联邦最优买卖价低于股票买卖价格区间下限或高于区间上限,SIP即向市场发布上述价格为“不可执行”标识,市场进入15秒限制状态,如果15秒限制状态内的报价被取消或被执行,交易则恢复正常,否则SIP发布5分钟暂停交易。

第三、重新开始交易

暂停交易5分钟后,该股票发行交易所没有发出继续暂停指令,则该股票恢复交易,该股票发行交易所向市场报告一个重新开盘参考价,如果该股票交易所未能重新交易给出参考价,则该股票暂停前的最后一个有效的参考价即为参考价,无论该股票发行市场是否开始重新交易,其他市场都可开始交易。

(作者系证券日报金融机构部主任,经济学博士,著有《股市非逻辑》、《光大8.16事件与中国证券市场八大改革》等书。

(编辑 白宝玉)

互联网新闻信息服务许可证 10120180014

增值电信业务经营许可证B2-20181903

京公网安备 11010202007567号

京ICP备17054264号

京公网安备 11010202007567号

京ICP备17054264号

证券日报网所载文章、数据仅供参考,使用前务请仔细阅读法律申明,风险自负。

证券日报社电话:010-83251700

网站电话:010-83251800

网站传真:010-83251801

电子邮件:xmtzx@zqrb.net