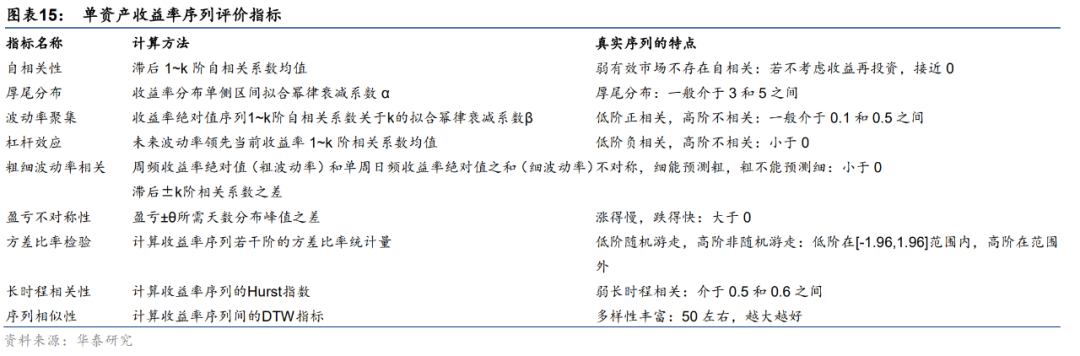

Cont在2001年发表的综述文章Empirical properties of asset returns: stylized facts and statistical issues从厚尾分布、盈亏不对称性、波动率聚集等11个角度,Chakraborti等人在2011年发表综述文章Econophysics review: I. Empirical facts从价格、收益率、成交量、波动率等角度,分别构建了单资产序列的评价指标。

本文沿用前期研究《人工智能35:WGAN应用于金融时间序列生成》(20200828)构建的自相关性、厚尾分布、波动率聚集、杠杆效应、粗细波动率相关、盈亏不对称性、方差比率检验、长时程相关性、序列相似性9项指标,对生成的多资产收益率序列中的每个单资产收益率序列进行评价。各指标的具体计算过程本文不再赘述。下表简要概括9项指标的计算方法,及对应真实序列的典型化事实和评价结果。

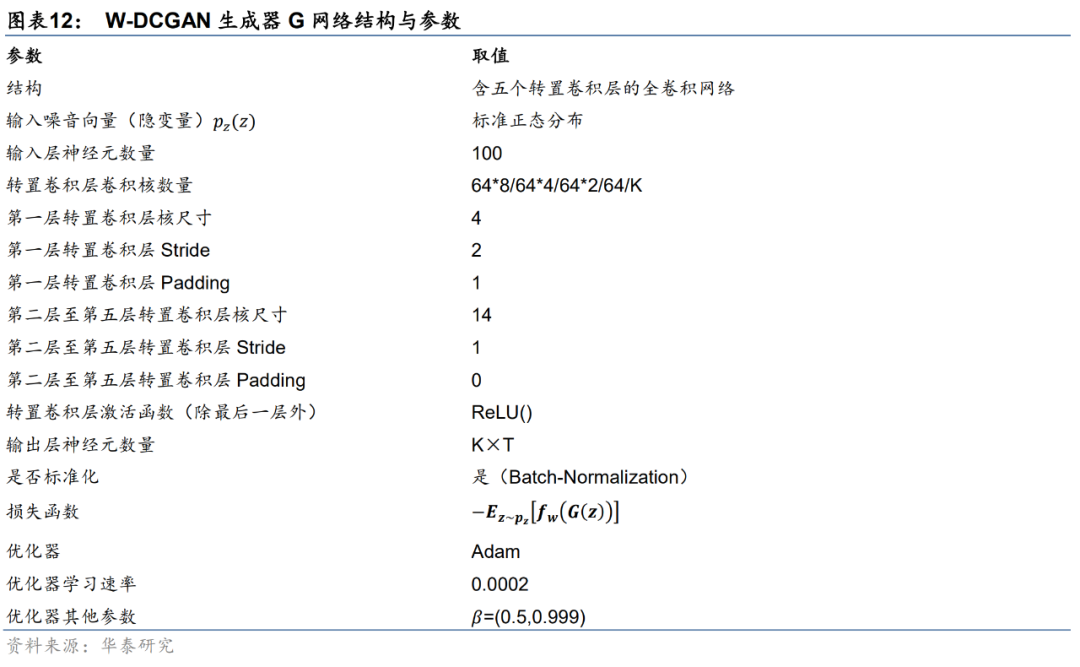

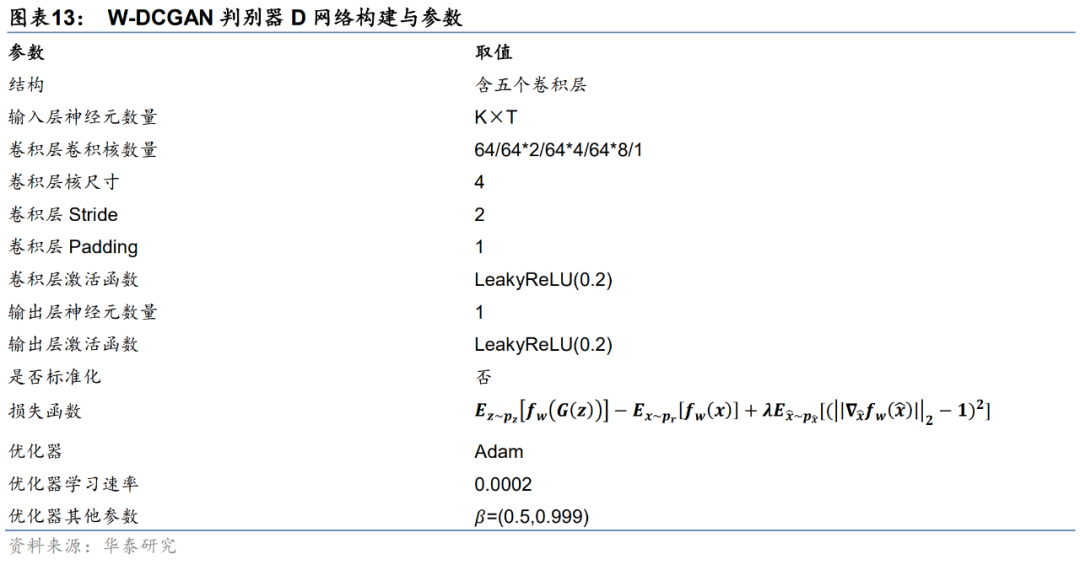

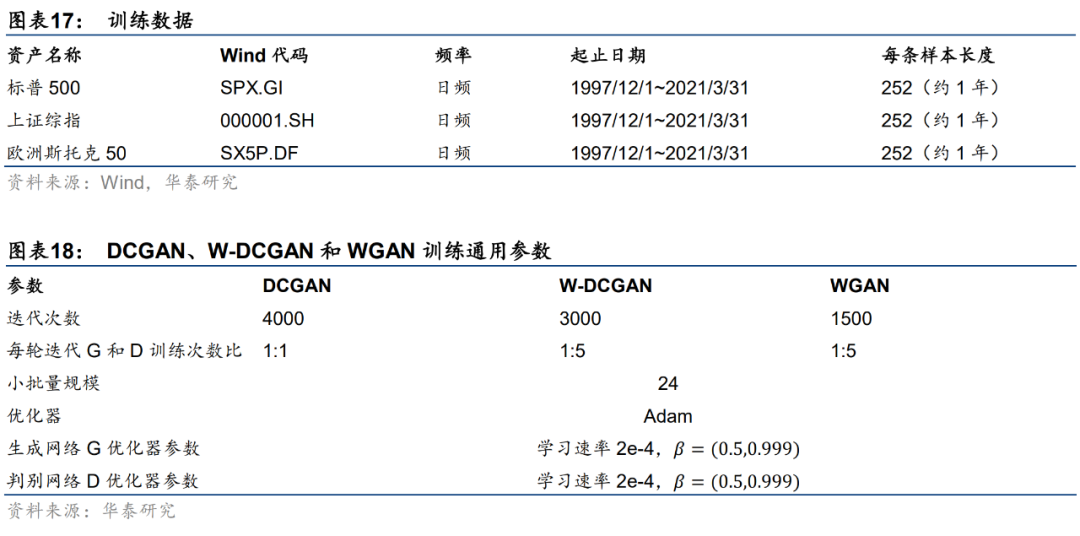

下面以标普500、上证综指、欧洲斯托克50三种资产构成的多资产收益率时间序列为例,展示DCGAN与W-DCGAN的生成效果,并与WGAN进行对比,使用前文介绍的单资产和多资产序列评价指标评价生成序列的质量。具体训练样本及模型通用参数如下两表所示。

真实序列与生成序列展示

本节分别展示真实多资产序列、DCGAN生成序列、W-DCGAN生成序列、WGAN生成序列共四类序列。对于每一类序列,分别展示随机抽取的两组样本。抽取的样本原始数据为对数收益率序列rt。展示时,将其转换为初始价格为1的归一化价格序列。记第0天资产价格为1,则第t天的资产价格如下式所示。

真实序列展示

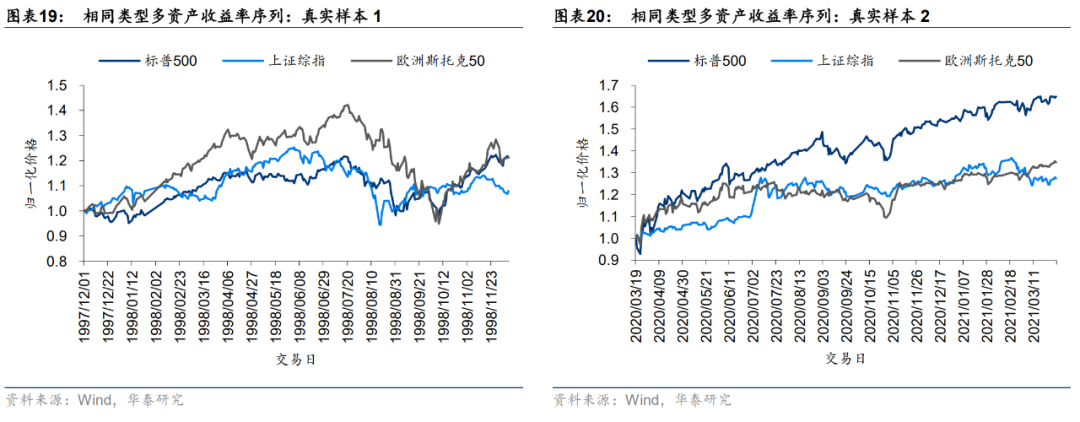

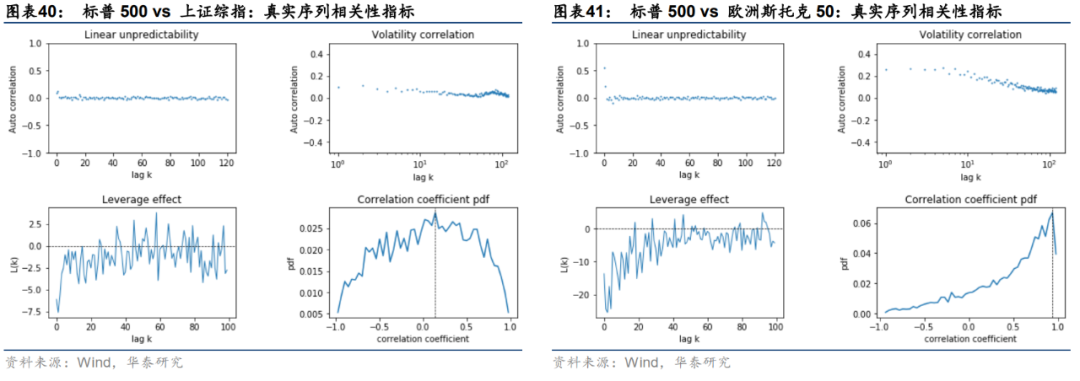

从训练数据中抽取两组长度为252的真实收益率序列样本,并将其转换为初始价格为1的归一化价格序列,如下面两张图表所示。观察可知,三种资产真实序列可能存在一定短期相关性,其中标普500与欧洲斯托克50正相关性相对更强,两者与上证综指的正相关性相对弱。

DCGAN损失函数与生成序列展示

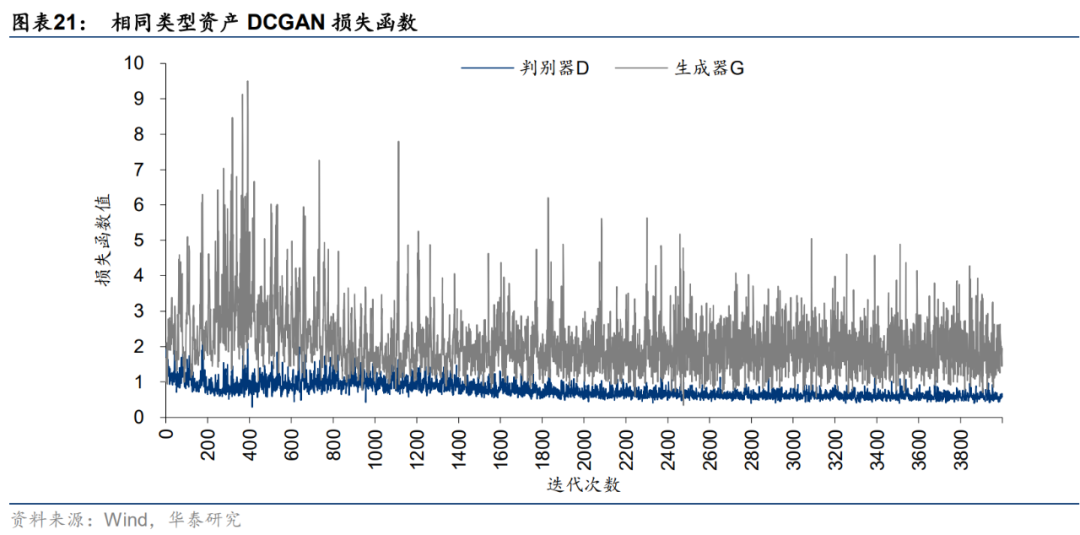

首先考察DCGAN生成器G和判别器D损失函数值的变化情况,如下图所示。结果显示,G和D的损失函数值都存在一定程度的波动,但G和D分别在迭代1000和2000次(训练一个Batch为一次迭代)之后基本保持在相对稳定的水平上。

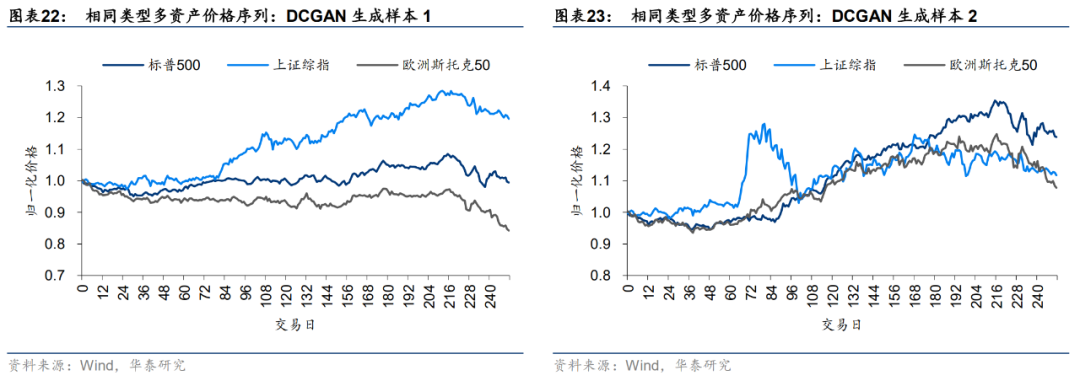

下面两张图展示DCGAN随机生成的两组样本,生成的多资产收益率序列已转化为归一化价格序列。直观上看,标普500和欧洲斯托克50存在强的正相关性,两者和上证综指存在相对弱的正相关性,该现象与真实序列一致。

W-DCGAN损失函数与生成序列展示

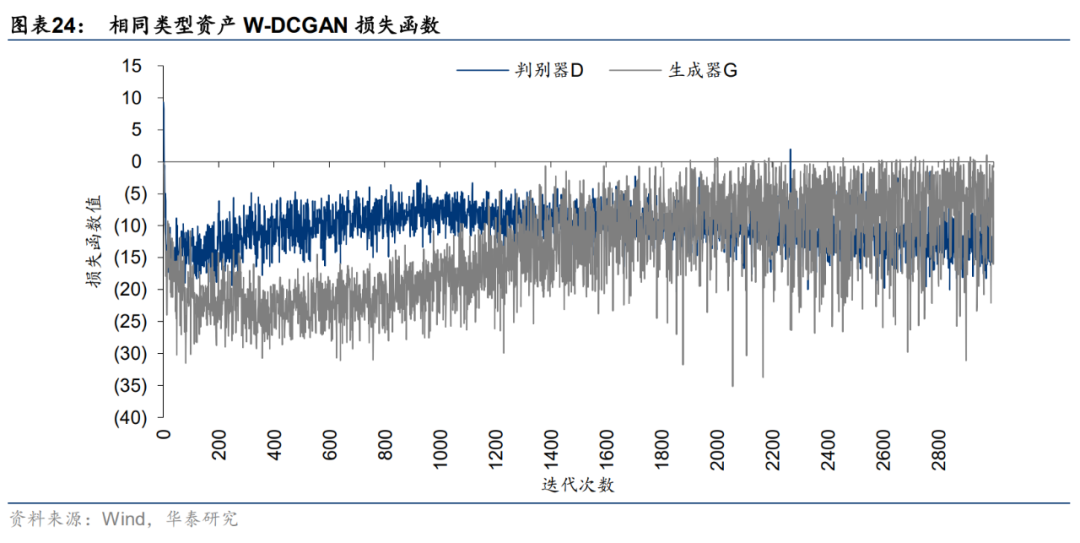

其次考察W-DCGAN生成器G和判别器D损失函数值的变化情况,如下图所示。结果显示, G和D的损失函数值在2500次迭代后基本保持在相对稳定的水平上。

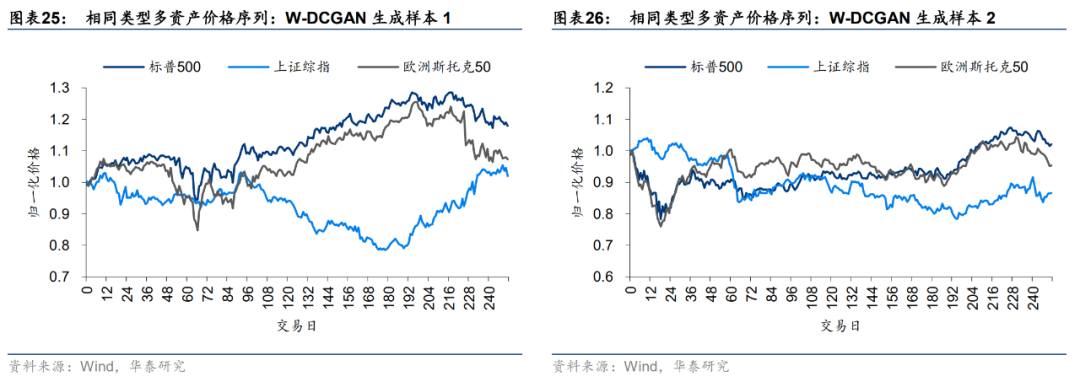

下面两张图展示W-DCGAN随机生成的两组样本,生成的多资产收益率序列已转化为归一化价格序列。同样能观察到标普500和欧洲斯托克50存在强的正相关性,两者和上证综指存在相对弱的正相关性。

WGAN生成序列展示

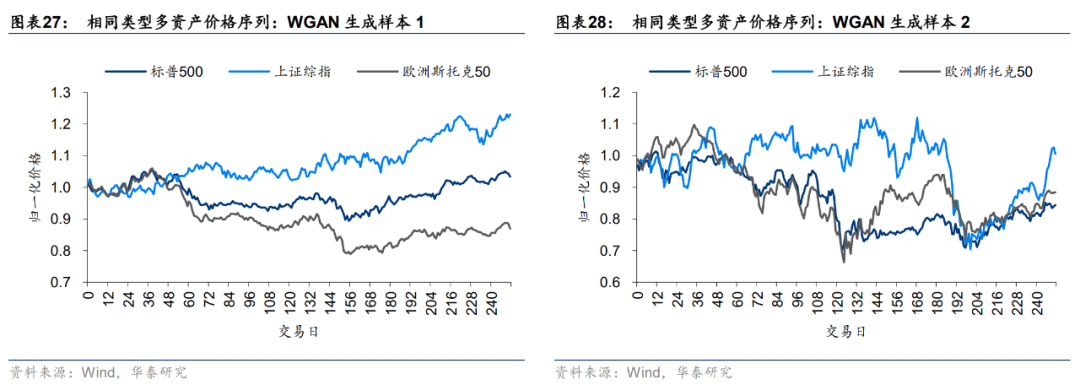

下面两张图展示WGAN随机生成的两组样本,生成的多资产收益率序列已转化为归一化价格序列。WGAN对于多资产收益率序列的生成效果已在前期研究《人工智能38:WGAN生成:从单资产到多资产》中进行了详细论证,在此不再赘述。需要指出的是,使用W距离作为损失函数的W-DCGAN和WGAN模型都存在训练时间较长、收敛速度较慢的缺点。

评价指标对比

仅从上节展示的价格序列看,很难直观判断生成序列的质量,需结合量化指标对生成序列进行更为细致的评价。下面我们分别从单资产序列和多资产序列两个角度评价和对比生成序列的质量。

单资产序列评价指标

分别计算标普500指数、上证综指、欧洲斯托克50指数的真实序列和生成序列的单资产序列评价指标。本文以上证综指的9项单资产序列评价指标计算结果为例,分别对真实序列、DCGAN生成序列、W-DCGAN生成序列、WGAN生成序列进行比较分析。

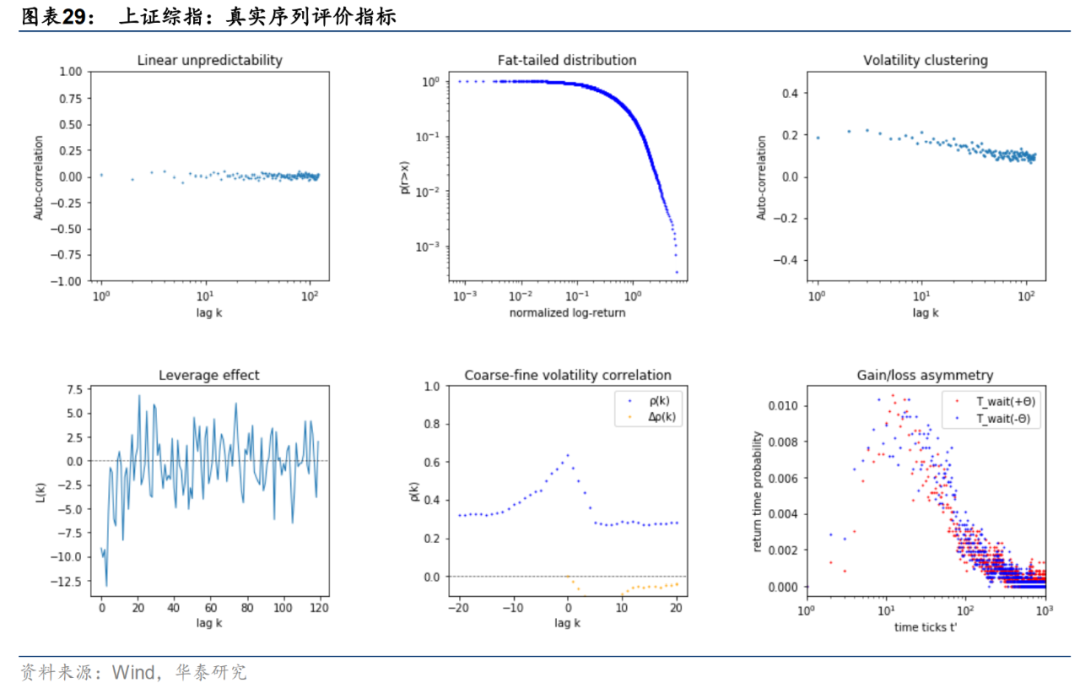

以上证综指为例,真实序列的前6项单资产序列评价指标如下图所示。我们依次对真实序列的前6项评价指标进行分析,并从中提取真实序列的典型化事实:

1. 自相关性:左上子图为收益率k=1~120阶时滞自相关系数,各阶时滞自相关系数接近0,表明真实收益率序列不存在显著的自相关性。

2. 厚尾分布:中上子图为标准化单侧收益率的累积概率分布P(r>x),该函数衰减越快,表明分布越接近正态分布;衰减越慢,表明分布越接近厚尾分布。

3. 波动率聚集:右上子图为收益率绝对值序列的k=1~120阶时滞自相关系数,观察可知,上证综指的收益率绝对值序列存在较强的低阶时滞自相关,而高阶自相关性趋于零。

4. 杠杆效应:左下子图展示当前收益率和未来波动率的时滞相关性,观察可知两者低阶负相关,高阶不相关。

5. 粗细波动率相关:中下子图蓝色点线为粗波动率滞后细波动率k期的相关系数,橙色点线为±k阶相关系数的差值,该差值刻画粗细波动率间相互预测能力的差异;橙色点线低阶为负值,表明当前细波动率对未来粗波动率的预测能力更强。

6. 盈亏不对称性:右下子图红点和蓝点分别代表实现累计盈利和亏损超过10%所需的最少交易日数;红色分布峰值位于蓝色分布峰值右侧,表明涨得慢跌得快。

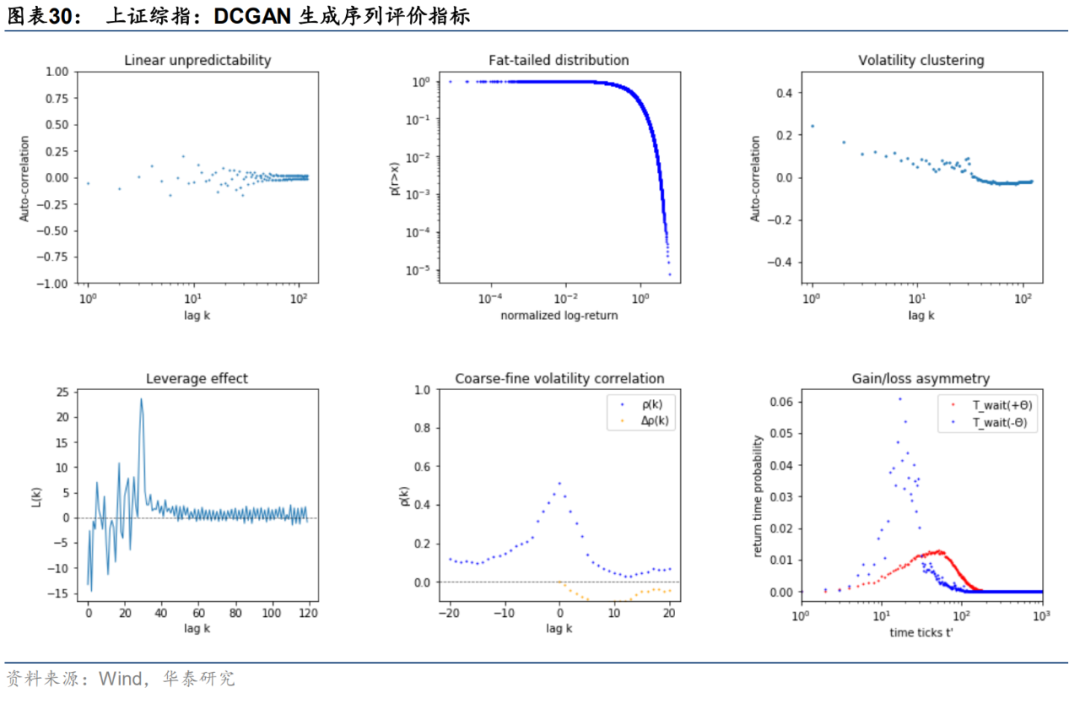

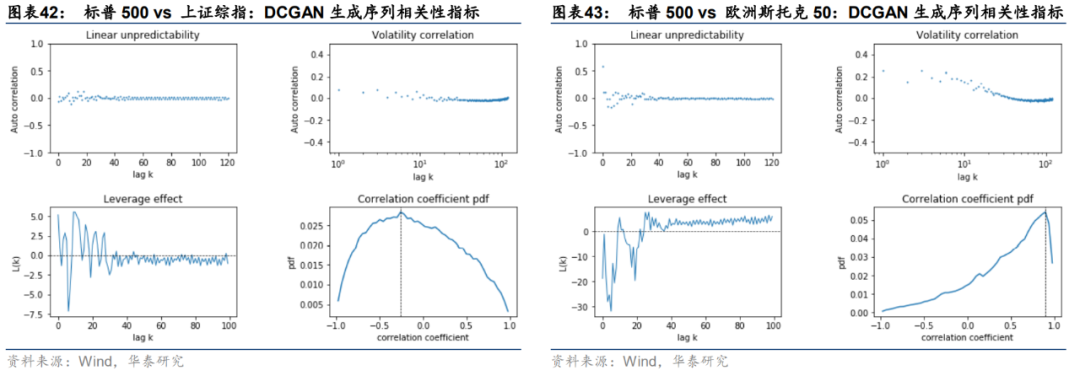

我们使用训练好的DCGAN随机生成1000条多资产收益率序列,从中提取上证综指对应的收益率序列,计算1000条序列前6项单资产序列评价指标并求均值,最终汇总计算结果如下图所示。结果表明,DCGAN的生成效果不理想,难以准确复现自相关性(左上子图)、杠杆效应(左下子图)和盈亏不对称性(右下子图)。

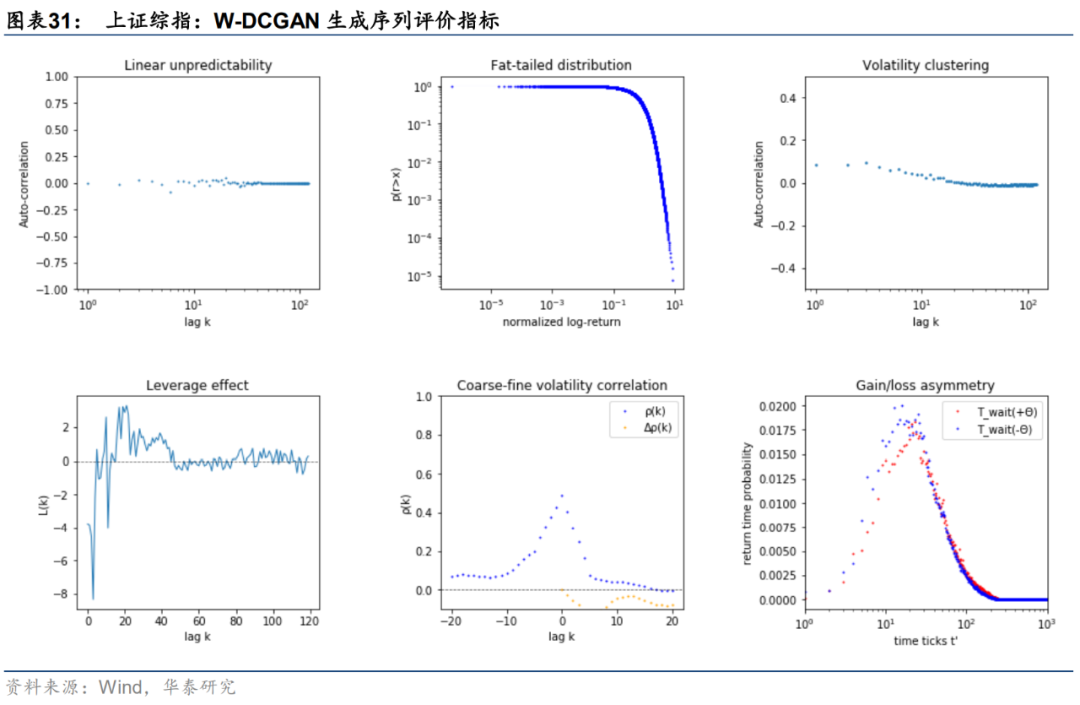

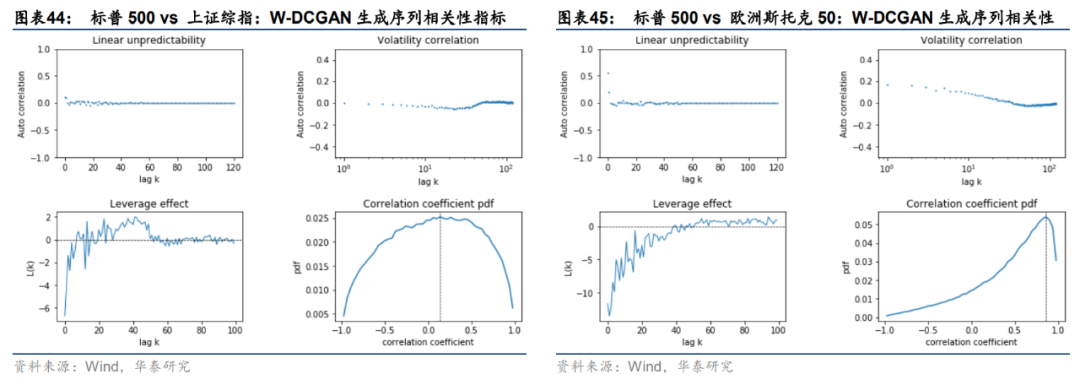

我们使用训练好的W-DCGAN随机生成1000条多资产收益率序列,从中提取上证综指对应的收益率序列,计算1000条序列前6项单资产序列评价指标并求均值,最终汇总计算结果如下图所示。结果表明,W-DCGAN能够较好地复现真实序列的各项典型化事实。

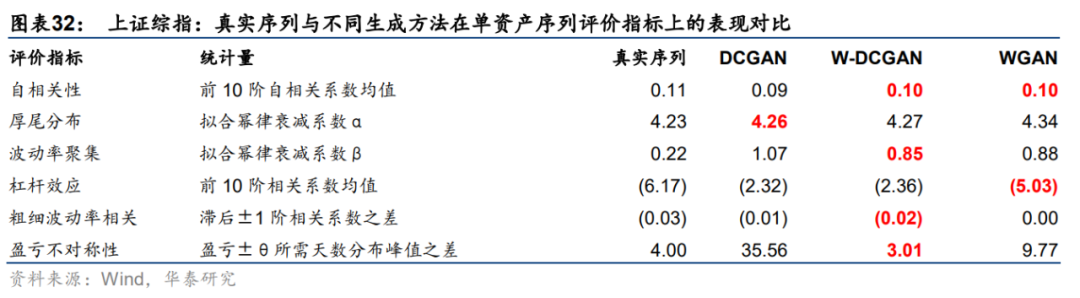

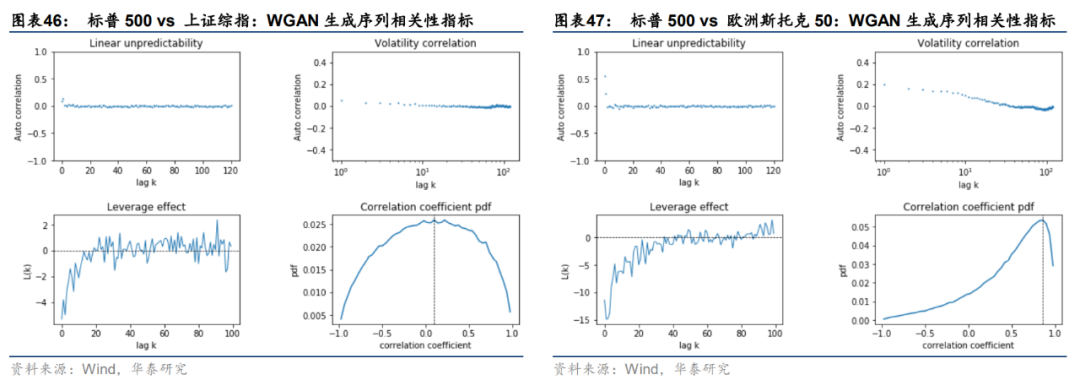

计算6项单资产序列评价指标的统计量。真实序列和DCGAN、W-DCGAN和WGAN三种生成方法在前6项评价指标上的表现汇总如下表所示。其中,自相关性方面,DCGAN生成序列自相关系数波动较大,效果较差;厚尾分布方面,三种生成方法均表现出色;波动率聚集、粗细波动率相关和盈亏不对称性方面,W-DCGAN比其他方法更接近真实序列;杠杆效应方面,尽量统计量和真实值略有偏差,DCGAN和W-DCGAN生成序列总体复现出了低阶负相关高阶不相关的现象。

就前6项单资产序列评价指标而言,DCGAN生成效果不理想,W-DCGAN生成序列较为“逼真”,且复现效果相比于WGAN更接近真实序列。

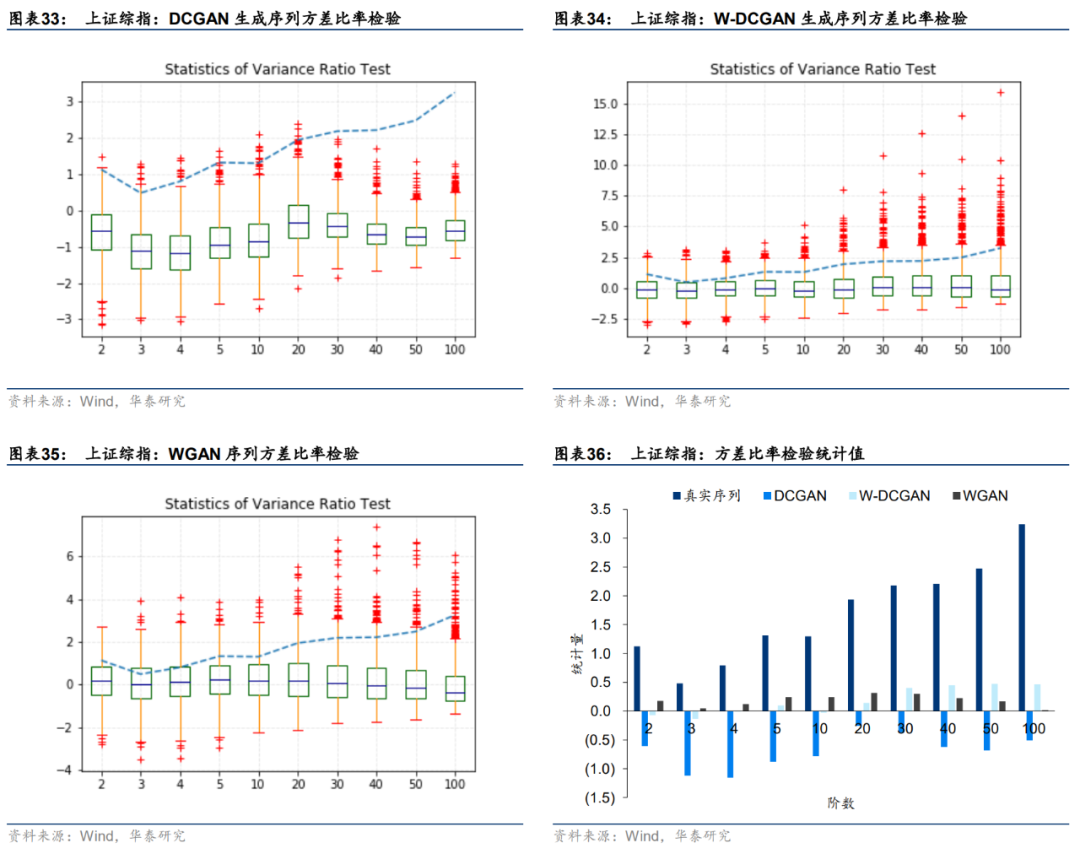

下面展示各模型在方差比率检验指标上的表现。图表33至35中的蓝色虚线表示真实序列各阶方差比率检验统计值,箱线图代表1000条生成序列在各阶方差比率检验统计值分布。真实序列表现出短期(阶数2~10)随机游走,即低阶方差比率检验统计量落在[-1.96,1.96]的范围内;高阶(阶数50~100)非随机游走,即高阶方差比率检验统计量落在[-1.96,1.96]的范围外。总体来说,DCGAN 、W-DCGAN与WGAN 的生成序列都未能完美复现出这一特征,但W-DCGAN生成序列的方差比检验统计量与真实序列更为接近。

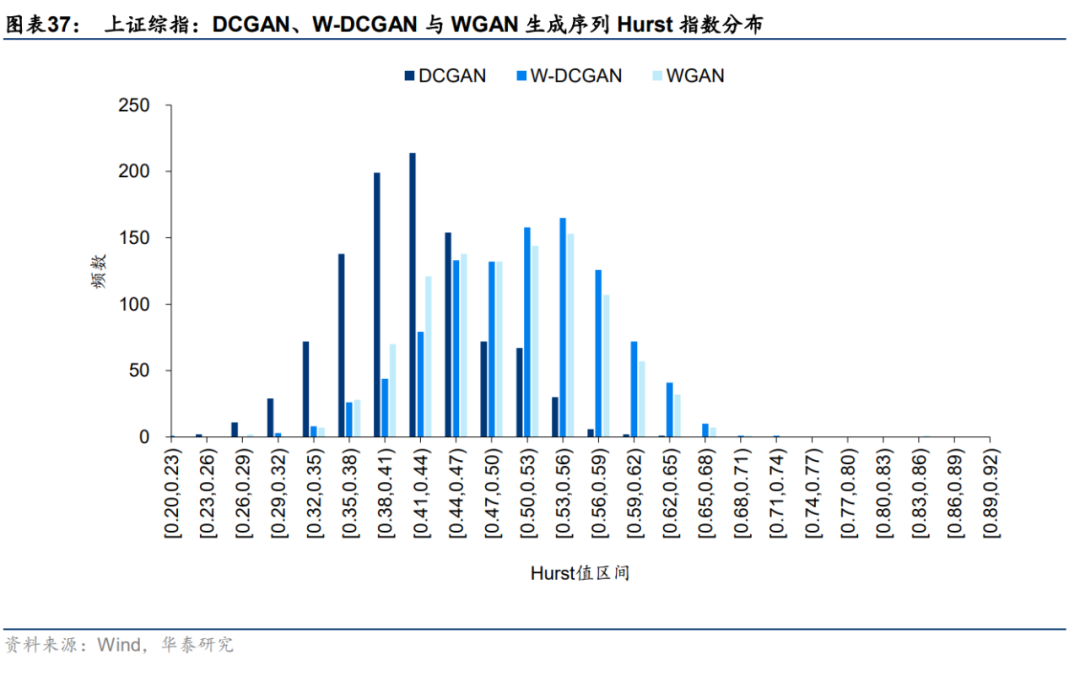

DCGAN、W-DCGAN、WGAN 生成序列的Hurst指数值如下图所示。上证综指序列真实 Hurst 值为0.55,表现出弱长时程相关特征。W-DCGAN生成序列Hurst值在[0.53,0.56)区间内频数较高,且有57.4%的Hurst值大于0.5,很好地体现出了弱长时程相关的特征,并且可以观察到其Hurst值分布在DCGAN生成序列的右侧,和WGAN接近。

在上述假设检验下,DCGAN、W-DCGAN与对照组WGAN生成的1000条序列检验结果如下表所示。W-DCGAN模型1000条生成序列的Hurst均值假设检验统计量为68.78,充分远离拒绝域;DCGAN模型检验统计量为-712.20,WGAN模型检验统计量为-5.48,落在拒绝域中,可以认为DCGAN和WGAN模型的Hurst均值小于0.5。因此仅有W-DCGAN生成序列复现出了真实序列的长时程相关特性。

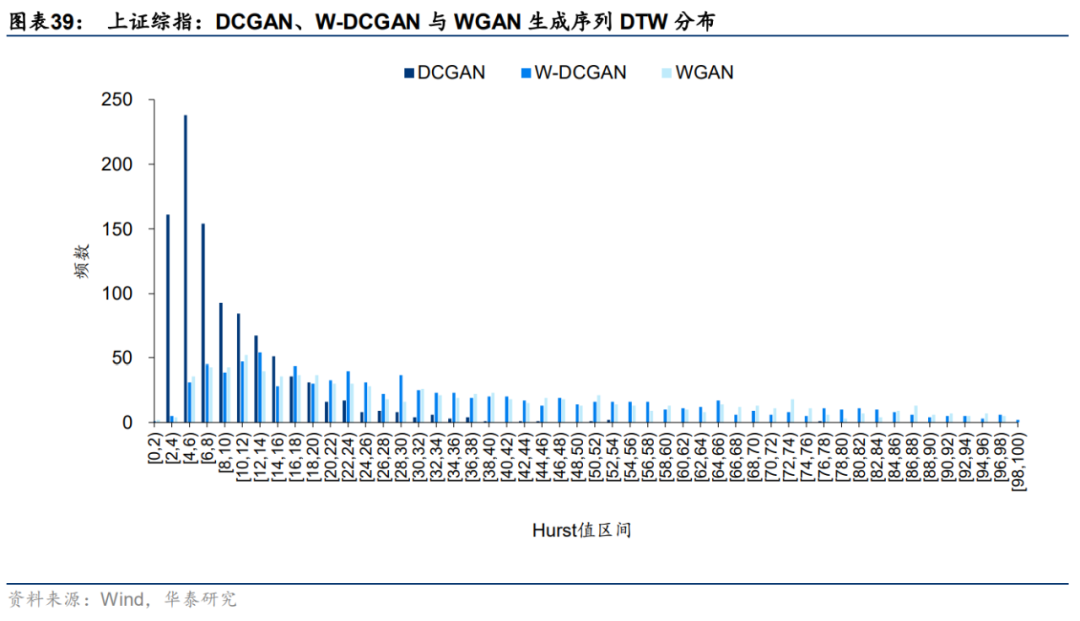

为验证生成序列多样性,我们从DCGAN模型生成的 1000 条上证综指日频假序列中随机抽取 1000 组配对序列,计算这 1000 组配对序列之间的 DTW 指标,对W-DCGAN生成序列也进行同样的操作。两个模型的DTW分布如下图所示。整体上看来,W-DCGAN生成样本序列之间的DTW值分布位于DCGAN右侧,WGAN生成样本序列之间的DTW值分布位于W-DCGAN右侧,这意味着在生成序列的多样性上,WGAN优于W-DCGAN优于DCGAN。这印证了W距离的引入确实从根源上解决了原始GAN模型多样性低相似度高且容易模式崩溃的不足。

多资产序列评价指标

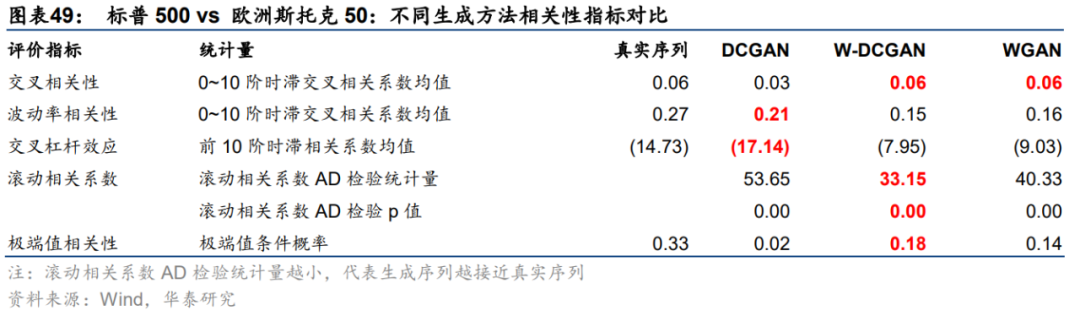

进一步考察两对资产收益率序列——标普500和上证综指、标普500和欧洲斯托克50的多资产序列评价指标。特别地,由于三资产系统自由度为2,通过两对资产的表现大致能推断第三对资产的表现,因此这里不再展示上证综指和欧洲斯托克50的结果。

我们依次对真实序列的各项评价指标进行分析,并从中提取真实序列的典型化事实:

1. 交叉相关性:两图中的左上子图展示两收益率序列的k=0~120阶时滞交叉相关系数。观察可知,标普500和欧洲斯托克50存在显著的0阶和1阶正相关性,标普500和上证综指存在一定0阶和1阶正相关性,体现出全球股票资产的联动性。此外,两对资产之间均不存在显著的更高阶交叉相关性。

2. 波动率相关性:两图中的右上子图分别展示两对资产收益率的绝对值序列之间的交叉相关系数。观察可知,两对资产均存在低阶的波动率正相关性,其中标普500与欧洲斯托克50之间的波动率正相关性更为显著。

3. 交叉杠杆效应:两图中的左下子图展示一种资产当前收益率与另一种资产未来波动率之间的时滞相关性。观察可知,两对资产之间均存在低阶负相关,其中标普500与欧洲斯托克50之间的负相关更为显著,持续阶数更多。

4. 滚动相关系数分布:两图的右下子图展示两对资产之间滚动相关系数的经验密度估计,黑色虚线标明分布的峰值位置。其中,标普500与上证综指的滚动相关系数分布接近对称分布,对称轴略大于0,说明两者之间存在微弱的正相关关系;而标普500与欧洲斯托克50的滚动相关系数分布为非对称分布,峰值位于0.9附近,说明两者之间存在较强的短期正相关性。从图中还能看到,两资产之间的短期相关关系并不稳定,尤其是标普500与上证综指,其短期相关关系正负不定。

5. 极端值相关性:不适合作图,将在后文单独讨论。

使用训练好的DCGAN随机生成1000条多资产收益率序列,针对本节考察的两对资产,计算1000条序列各项多资产序列评价指标并求均值,最后汇总计算结果,如下面两张图所示。结果表明,DCGAN不能很好地复现交叉相关性(左上子图),显示出了高阶亦相关的特性;在杠杆效应上(左下子图)亦出现失真;在标普500和上证综指的滚动相关系数分布上(右下子图),原本真实序列的弱正相关被错误表现成了弱负相关。

使用训练好的W-DCGAN随机生成1000条多资产收益率序列,针对本节考察的两对资产,计算1000条序列各项多资产序列评价指标并求均值,最后汇总计算结果,如下面两张图所示。结果表明,W-DCGAN能较好复现真实序列的各项典型化事实。

WGAN结果如下面两张图所示。WGAN在相关性指标上的整体表现较好,接近真实序列。

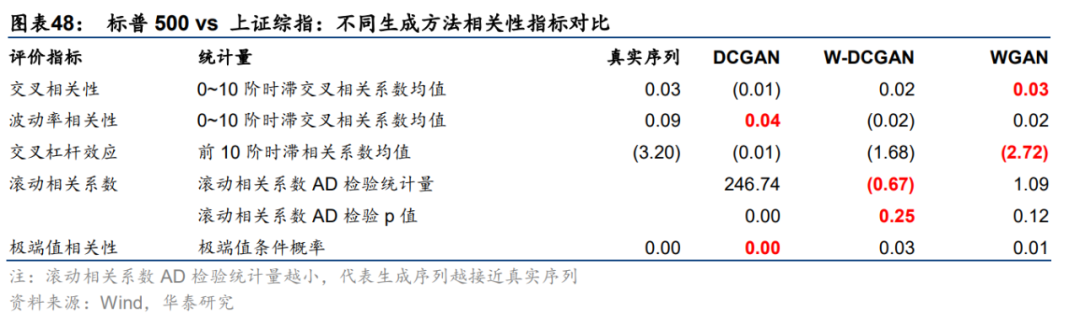

计算各项多资产序列评价指标的统计量,真实序列和各种生成方法在各项评价指标上的表现汇总如下面两张表所示。

相对于DCGAN和WGAN,W-DCGAN在各项多资产序列评价指标中的表现均更为优异

:

1. 交叉相关性:真实的多资产收益率序列呈现0阶和1阶正相关性、高阶无显著交叉相关性;DCGAN生成序列高阶存在显著交叉相关性,W-DCGAN和WGAN能较好地复现两个股指间低阶显著正相关、高阶无显著相关的特性。

2. 波动率相关性:真实的多资产收益率序列呈现正的低阶波动率相关性;W-DCGAN能够复现标普500与欧洲斯托克50的低阶波动率相关性,但未能复现出标普500与上证综指的低阶波动率相关性,相比之下DCGAN和WGAN表现更好。

3. 交叉杠杆效应:在真实的多资产序列中,一种资产的当前收益率与另一种资产的未来波动率之间存在低阶时滞交叉相关性;DCGAN复现效果不佳,W-DCGAN和WGAN均表现较好。

4. 滚动相关系数分布相似度:尽管从经验密度估计图中看到,两种生成方法的结果都比较接近真实序列的结果,然而对真实序列和两种生成方法得到的滚动相关系数分布开展双样本AD检验发现,各种生成方法生成的滚动相关系数分布在5%显著性水平下与真实分布存在差异。不过相较于DCGAN和WGAN,W-DCGAN的结果具有更小的检验统计量和更大的p值,表明W-DCGAN的滚动相关系数分布更接近真实分布。

5. 极端值相关性:标普500和欧洲斯托克50之间存在显著的极端值相关性;相较于DCGAN和WGAN,W-DCGAN能更好地复现真实序列的这一典型化事实。

总结与展望

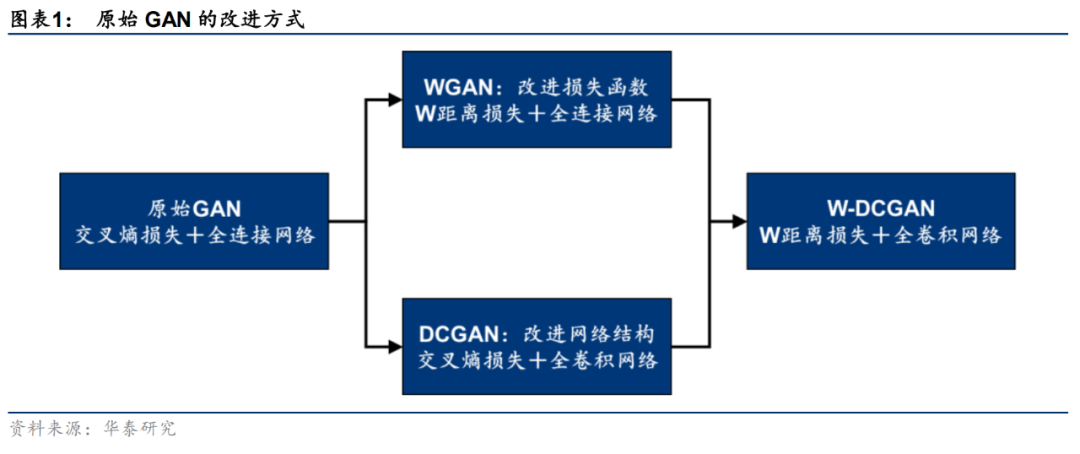

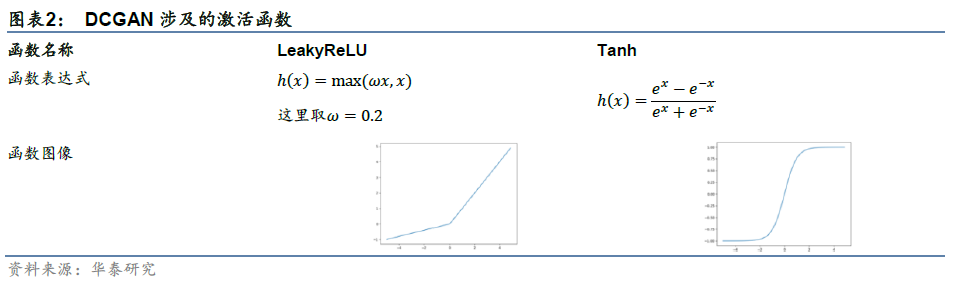

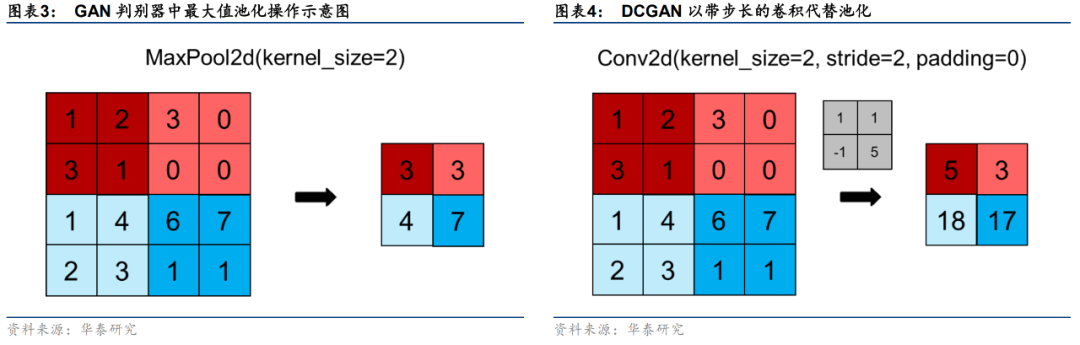

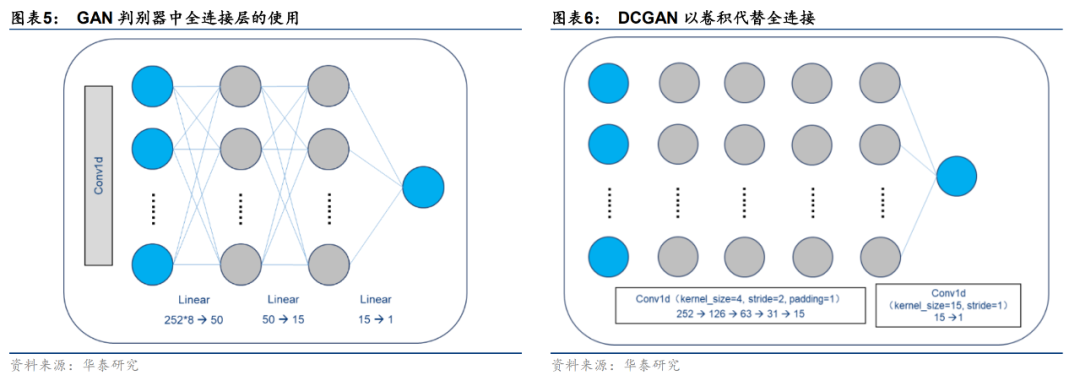

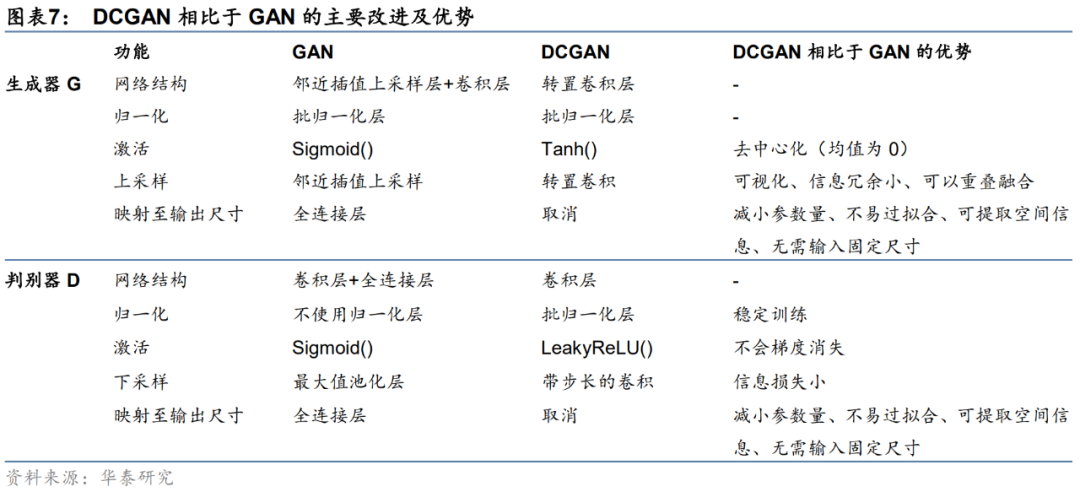

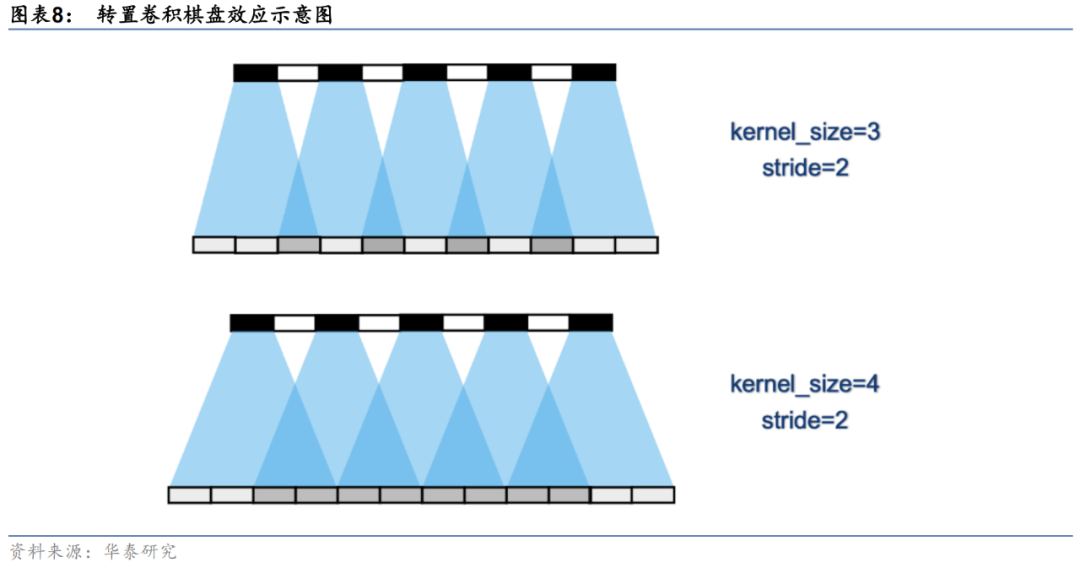

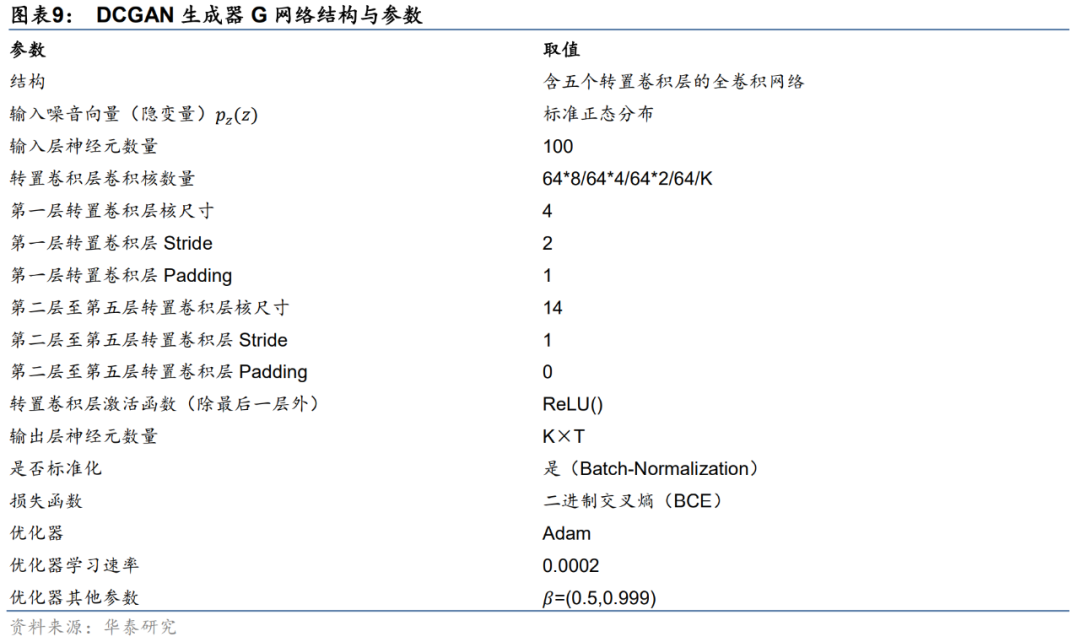

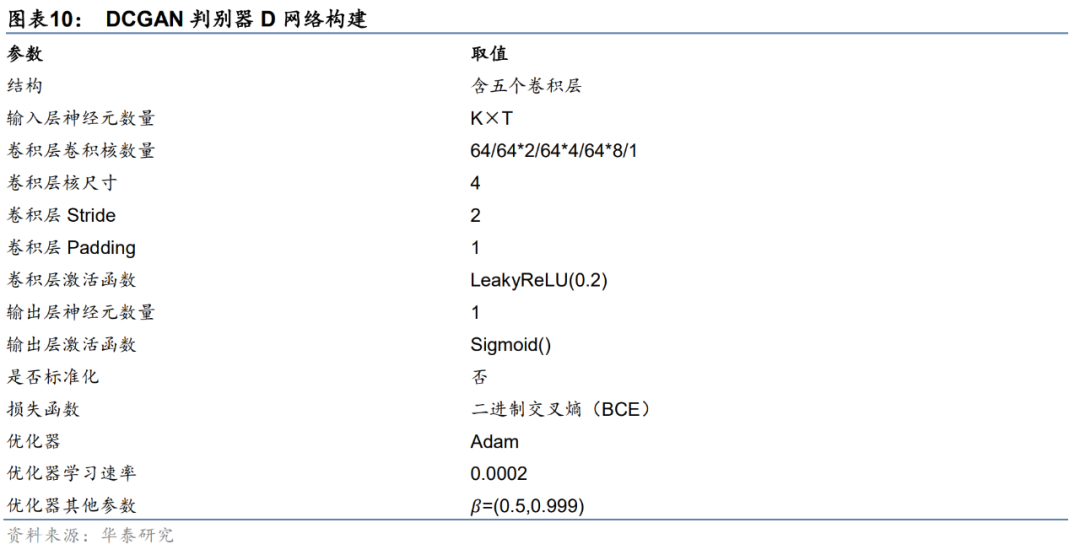

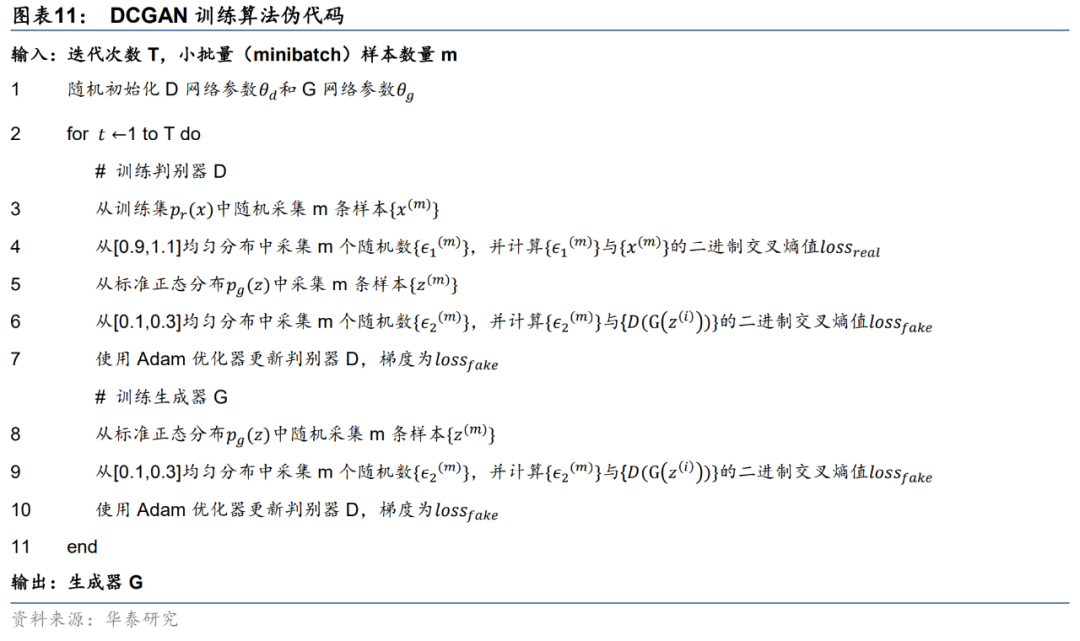

本文探讨GAN模型的一类重要变式——DCGAN在生成多资产金融时间序列中的应用。和WGAN针对损失函数改进的思路不同,DCGAN的核心思想是针对网络结构改进原始GAN。DCGAN使用更灵活的转置卷积层和带步长的卷积层,分别替代GAN模型中的上采样层和池化层。同时,DCGAN取消全连接层,并调整归一化层、激活函数、优化器等网络组件,使生成器和判别器均为全卷积网络结构。

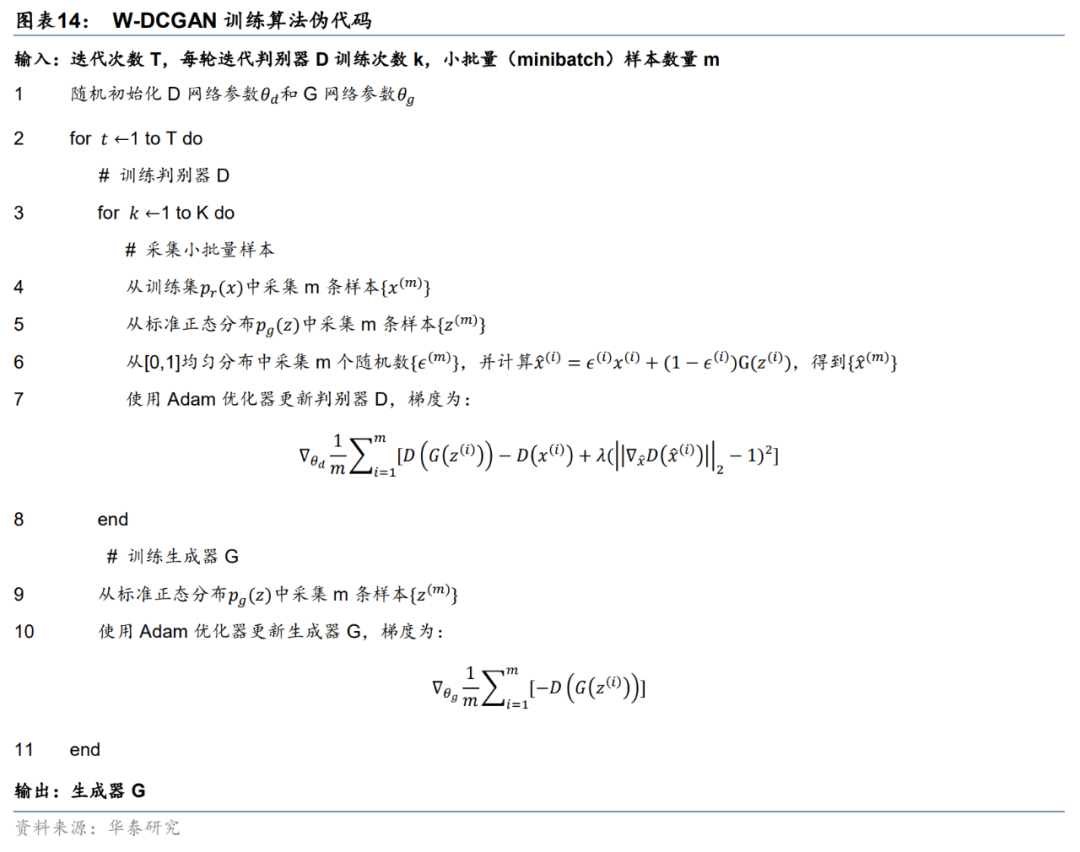

尽管在网络结构上更为合理,DCGAN并没有解决GAN模型的根本缺陷,并且仍需要小心设计训练过程及网络参数,调参难度较大,单纯使用DCGAN模型在实践中效果并不理想。本文对DCGAN模型做进一步改进,借鉴WGAN模型思想,将W距离应用于DCGAN的损失函数中,构建W-DCGAN模型。W-DCGAN不仅拥有DCGAN的原本优势,还由于W距离的使用避免了梯度消失和模式崩溃现象。

我们测试各类生成模型在多资产金融时间序列(标普500、上证综指、欧洲斯托克50)生成任务中的表现,并采用前期研究构建的9项单资产序列指标和5项多资产序列指标评价生成质量。结果表明,DCGAN在自相关性、杠杆效应、盈亏不对称性、多资产交叉相关性等指标上生成效果不佳,W-DCGAN和WGAN均表现较好;W-DCGAN总体而言略胜一筹,在盈亏不对称性、Hurst指数、多资产滚动相关系数等指标上有显著优势。总的来看,W-DCGAN模型能较好地复现出真实序列的各项典型化事实。

本文基于真实多资产序列的典型化事实,验证了W-DCGAN在生成多资产收益率序列方面的能力。下面问题值得进一步探索:

1. 本文提出的多资产序列评价指标大部分局限于两类资产间。或可设计同时考察k>2类资产收益率的评价指标,如资产协方差矩阵的特征值等,从而对W-DCGAN生成能力及局限性有更深入的认知。

2. W-DCGAN模型的网络结构存在可视化训练中间结果和向量相加的能力,在本研究中并未充分利用。或可更加深入探究W-DCGAN模型训练过程,揭开GAN模型黑箱。

参考文献

Arjovsky, M., & Bottou, L. (2017). Towards principled methods for training generative adversarial networks. arXiv preprint arXiv:1701.04862.

Cont, R. (2001). Empirical properties of asset returns: Stylized facts and statistical issues. Quantitative Finance, 1(2), 223–236.

Chakraborti, A. , Toke, I. M. , Patriarca, M. , & Abergel, F. . (2011). Econophysics review: i. empirical facts. Quantitative Finance, 11(7), 991-1012.

Lecun, Y. , & Bottou, L. . (1998). Gradient-based learning applied to document recognition. Proceedings of the IEEE, 86(11), 2278-2324.

Odena, A. , Dumoulin, V. , & Olah, C. . (2016). Deconvolution and checkerboard artifacts. Distill, 1(10).

Radford, A. , Metz, L. , & Chintala, S. . (2015). Unsupervised representation learning with deep convolutional generative adversarial networks. Computer Science.

风险提示

DCGAN和W-DCGAN生成虚假序列是对市场规律的探索,不构成任何投资建议。深度学习模型存在过拟合的可能。深度学习模型是对历史规律的总结,如果市场规律发生变化,模型存在失效的可能。

免责声明与评级说明

公众平台免责申明

本公众平台不是

华泰证券

研究所官方订阅平台。

相关观点或信息请以华泰证券官方公众平台为准。

根据《证券期货投资者适当性管理办法》的相关要求,本公众号内容仅面向华泰证券客户中的专业投资者,请勿对本公众号内容进行任何形式的转发。

若您并非华泰证券客户中的专业投资者,请取消关注本公众号,不再订阅、接收或使用本公众号中的内容。

因本公众号难以设置访问权限,若给您造成不便,烦请谅解!

本公众号旨在沟通研究信息,交流研究经验,华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的户。

本公众号研究报告有关内容摘编自已经发布的研究报告的,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。如需了解详细内容,请具体参见华泰证券所发布的完整版报告。

本公众号内容基于作者认为可靠的、已公开的信息编制,但作者对该等信息的准确性及完整性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对客户私人投资建议。订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。普通投资者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券股份有限公司所有,未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

扫二维码,3分钟极速开户>>

01

/

40大城市人均收入:7城超6万元 长三角最富

02

/

31省份3月CPI出炉:26地物价涨了 感受到了吗

03

/

鼓动无购房资格群体炒房 “深房理”背后的炒房江湖

04

/

李克强:继续让中国成为世界的大市场

05

/

深化预算改革顶层文件印发 “国家账本”有了严约束

06

/

深圳个人破产条例实施首月:共收到260件个人破产申请

07

/

"红黄蓝"幼师竟让男童闻脚 家长:看到后脑袋就懵了

08

/

红黄蓝幼儿园教师发“男童闻脚照”,官方通报来了!

09

/

开门红! 一季度外贸顺差扩大近7倍

10

/

乐视网连续十年财务造假 贾跃亭被终身市场禁入

01

/

470亿猪茅业绩暴跌 今天A股市场要“杀猪”?

02

/

57天“废掉”半个太平洋:核污染防治爆发 江苏吴中两连板后澄清

03

/

董承非持有美年健康、康弘药业超千万股 中国中免已很少持有

04

/

白马股接连"被杀"的根源是什么?抱团股闪崩都有同一特征(附表)

05

/

郑眼看盘:强势股补跌 大盘或将走稳

06

/

中国中免闪崩跌停:顶流基金经理董承非重仓股被定点爆破?

07

/

4月14日操盘必读:影响股市利好与利空消息

08

/

股海导航 4月14日沪深股市公告提示

09

/

道达投资手记:中国中免跌停 抱团机构或在出货

10

/

2021年4月14日涨停板早知道:七大利好有望发酵

01

/

央行一支行科长借钱炒股巨亏300万 中纪委出手了

02

/

网贷利率高得吓人 任性贷、乐享借、安逸花等平台仍未"明码标价"

03

/

老人去世83万元存款11年无人取 银行这波操作网友纷纷点赞!

04

/

4月14日在售高收益银行理财产品

05

/

十年价格从每台30万跌到5万 四大行近五年减少超8万台

06

/

香饽饽也会硌牙 “固收+”产品遭遇拷问

07

/

央行回应经营贷违规进楼市:初步摸清关键违法环节

08

/

银行发力绿色金融、数字人民币 谁是排头兵?

09

/

债基发行火热 权益类投资不香了?

10

/

随着居民理财子公司等需求大增 谁在青睐财富管理?