Pandas数据处理——玩转时间序列数据

进行金融数据分析或量化研究时,总避免不了时间序列数据的处理, 时间序列是指在一定时间内按时间顺序测量的某个变量的取值序列。常见的时间序列数据有一天内随着时间变化的温度序列 ,又或者交易时间内不断波动的 股票价格序列 。Pandas也因其强大的时序处理能力而被广泛应用于金融数据分析,这篇文章为大家介绍一下Pandas中的时间序列处理,所使用的数据是上证指数2019年的行情数据。

时间相关的数据类型

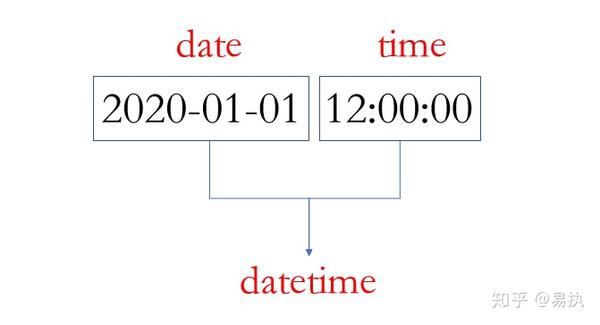

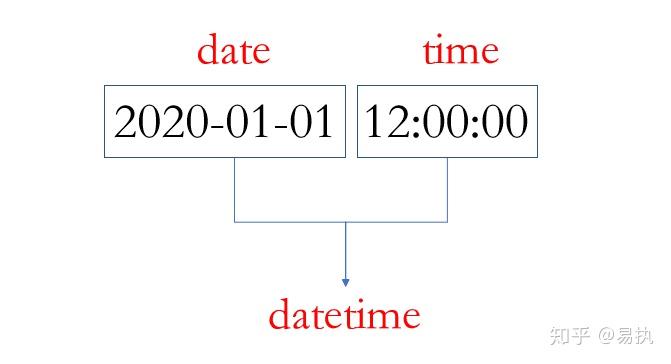

Pandas时序处理中最常见的两种数据类型为

datetime

和

timedelta

。一个

datetime

可以如下图所示:

datetime

顾名思义就是既有日期

date

也有时间

time

,表示一个具体的时间点(时间戳)。

timedelta

则表示两个时间点之间的差,比如

2020-01-01

和

2020-01-02

之间的

timedelta

即为一天,相信并不难理解。

将时间列转换为时间格式

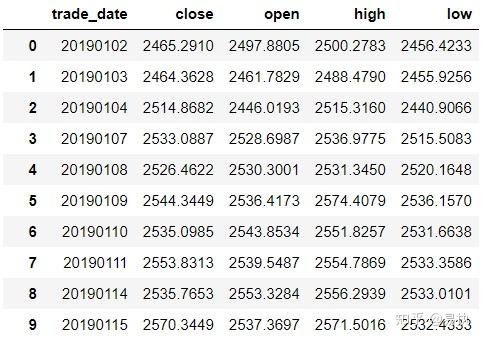

大多数时候,我们是从

csv

文件中导入数据,此时

Dataframe

中对应的时间列是

字符串

的形式,如下:

In [5]: data.trade_date.head()

Out[5]:

0 20190102

1 20190103

2 20190104

3 20190107

4 20190108

Name: trade_date, dtype: object

运用

pd.to_datetime()

,可以将对应的列转换为Pandas中的

datetime64

类型,便于后期的处理

In [11]: data["trade_date"] = pd.to_datetime(data.trade_date)

In [12]: data.trade_date.head()

Out[12]:

0 2019-01-02

1 2019-01-03

2 2019-01-04

3 2019-01-07

4 2019-01-08

Name: trade_date, dtype: datetime64[ns]时间序列的索引

时间序列中索引和Pandas普通的索引类似,大多时候调用

.loc[index,columns]

进行相应的索引,直接上代码看看

In [20]: data1 = data.set_index("trade_date")

# 2019年6月的数据

In [21]: data1.loc["2019-06"].head()

Out[21]:

close open high low

trade_date

2019-06-03 2890.0809 2901.7424 2920.8292 2875.9019

2019-06-04 2862.2803 2887.6405 2888.3861 2851.9728

2019-06-05 2861.4181 2882.9369 2888.7676 2858.5719

2019-06-06 2827.7978 2862.3327 2862.3327 2822.1853

2019-06-10 2852.1302 2833.0145 2861.1310 2824.3554

# 2019年6月-2019年8月的数据

In [22]: data1.loc["2019-06":"2019-08"].tail()

Out[22]:

close open high low

trade_date

2019-08-26 2863.5673 2851.0158 2870.4939 2849.2381

2019-08-27 2902.1932 2879.5154 2919.6444 2879.4060

2019-08-28 2893.7564 2901.6267 2905.4354 2887.0115

2019-08-29 2890.9192 2895.9991 2898.6046 2878.5878

2019-08-30 2886.2365 2907.3825 2914.5767 2874.1028提取出时间/日期的属性

在时序数据处理过程中,经常需要实现下述需求:

- 求某个日期对应的星期数(2019-06-05是第几周)

- 判断一个日期是周几(2020-01-01是周几)

- 判断某一日期是第几季度(2019-07-08属于哪个季度)

……

当数据中的时间列(本数据中为

trade_date

列)已经转换为

datetime64

格式时,仅需调用

.dt

接口,即可快速求得想要的结果,下表中列出了

.dt

接口所提供的常见属性:

具体演示一下(下面仅显示2019-01-02的信息):

# 一年中的第几天

In [13]: data.trade_date.dt.dayofweek[0]

Out[13]: 2

# 返回对应日期

In [14]: data.trade_date.dt.date[0]

Out[14]: datetime.date(2019, 1, 2)

# 返回周数

In [15]: data.trade_date.dt.weekofyear[0]

Out[15]: 1

# 返回周几

In [16]: data.trade_date.dt.weekday_name[0]

Out[16]: 'Wednesday'resample

resample

翻译过来是重采样的意思,官方文档中是这么描述

resample

的

resample()is a time-based groupby

翻译过来就是

基于时间

的

groupby

操作,我个人认为这是Pandas时间序列处理中最重要的功能,也是本文的重中之重。

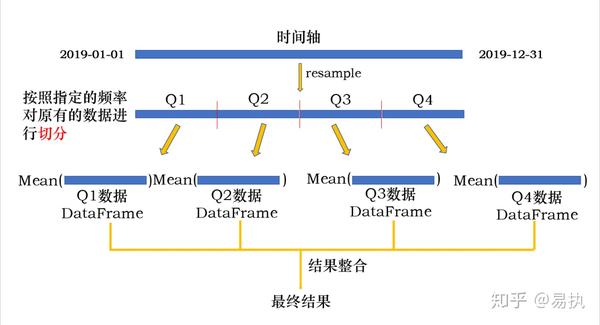

根据采样是 从低频到高频 还是 从高频到低频 可以分为 升采样 和 降采样 两种方式,先来看看降采样是啥

- 降采样

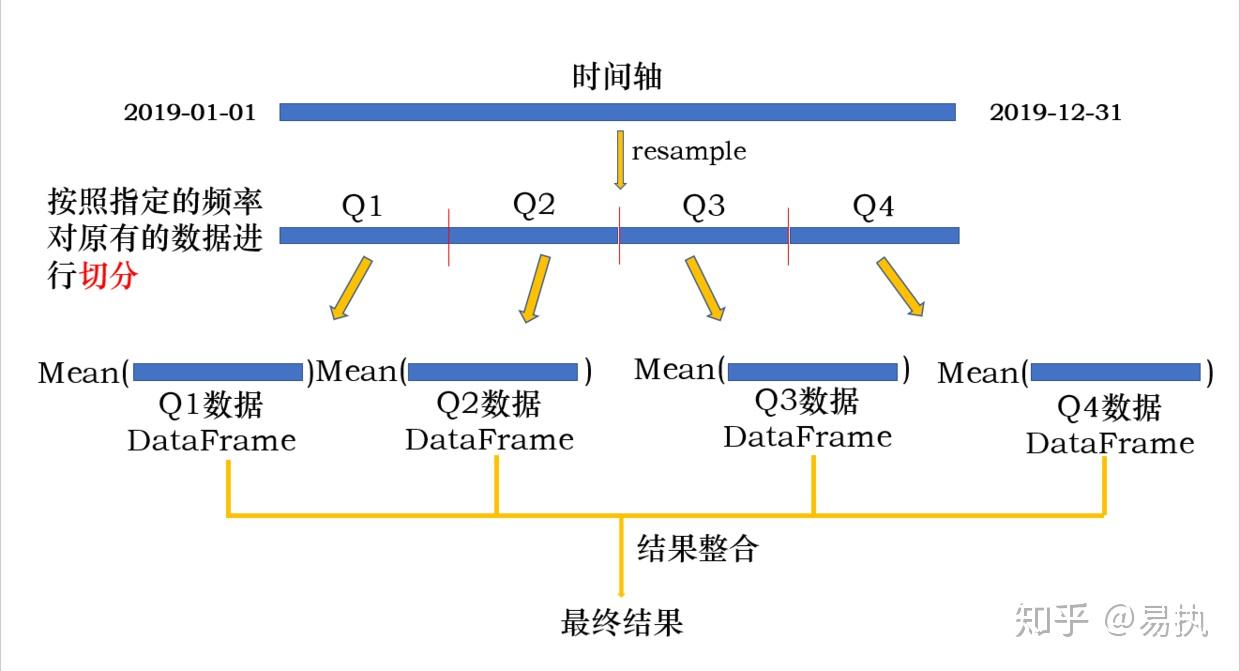

以一个实例来引入,我们使用的数据是上证指数2019年的 日级别 数据,如果现在想求 每季度的 平均收盘价,应该怎么操作呢?

从日级别数据求季度级别数据,是从

高频到低频

的

聚合

操作,其实就类似于

groupby

按季度进行操作,用

resample

来写是这样子

In [32]: data.resample('Q',on='trade_date')["close"].mean()

Out[32]:

trade_date

2019-03-31 2792.941622

2019-06-30 3010.354672

2019-09-30 2923.136748

2019-12-31 2946.752270

Freq: Q-DEC, Name: close, dtype: float64

其中

'Q'

是以季度为频率进行采样,

on

指定

datetime列

(如果索引为

Datetimeindex

,则

on

不需要指定,默认依据索引进行降采样)。整个过程图解如下:

整个过程其实就是一个

groupby

过程:

-

对原有的数据按照指定的频率进行切分,分到不同的

group中 -

对不同的

group执行操作 - 整合操作结果

其中,切分的频率可以为任何时间频率,可以为季度

Q

、月度

M

、星期

W

、N天

ND

,也可以为时

H

、分

T

,当然,如果切分后的频率小于原有的时间频率,就是我们下面要讲的升采样。

- 升采样

当采样的频率

低于

原有的频率时,即为升采样。升采样是对原有的时间粒度更为细粒度的划分,所以升采样时会产生

缺失值

。下面取

2019-01-02

至

2019-01-03

的数据按照

6H

的频率演示一下:

In [24]: example

Out[24]:

close

trade_date

2019-01-02 2465.2910

2019-01-03 2464.3628

In [25]: example.resample('6H').asfreq()

Out[25]:

close

trade_date

2019-01-02 00:00:00 2465.2910

2019-01-02 06:00:00 NaN

2019-01-02 12:00:00 NaN

2019-01-02 18:00:00 NaN

2019-01-03 00:00:00 2464.3628

对

resample

后的结果应用

.asfreq()

会返回新频率下的结果。可以看到升采样后产生了缺失值。如果想要填充缺失值可以采用向后填充

.bfill()

或向前填充

.ffill()

的方式:

# 向前填充,缺失值取2465.2910进行填充

In [29]: example.resample('6H').ffill()

Out[29]:

close

trade_date

2019-01-02 00:00:00 2465.2910

2019-01-02 06:00:00 2465.2910

2019-01-02 12:00:00 2465.2910

2019-01-02 18:00:00 2465.2910

2019-01-03 00:00:00 2464.3628

# 向后填充,缺失值取2464.3628进行填充

In [30]: example.resample('6H').bfill()

Out[30]:

close