债市风暴:丙类户 假结构化理财...

前言 :2022年以来的金融反腐形势高度严峻,长期身处其中的金融从业人员很难不受影响。在业务停滞不前的时候,花点时间回顾一下行业过去,也不失为一次美妙的旅途。通过回溯,你会发现,金融行业的主旋律,永远都是围绕着既定规则进行再创新,以期游离于监管之外...

(本文同步载于wxgzh:白首太玄经)

用“噤若寒蝉”这个词来形容2013年债券从业人员的心情 ,再合适不过。

那一年,审计署、纪检部门、央行和银保监等监管部门联合对银行间债券市场调查的持续深入,令不少浸淫债市多年的固收大佬们惴惴不安;

那一年,在公安部发布的年度十大经济犯罪典型案例中,债市腐败热度超出公募基金老鼠仓案。

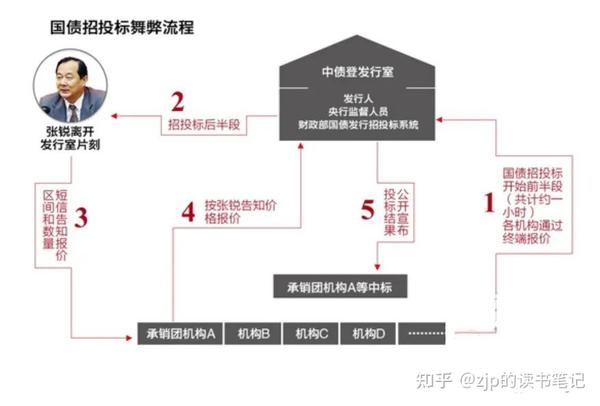

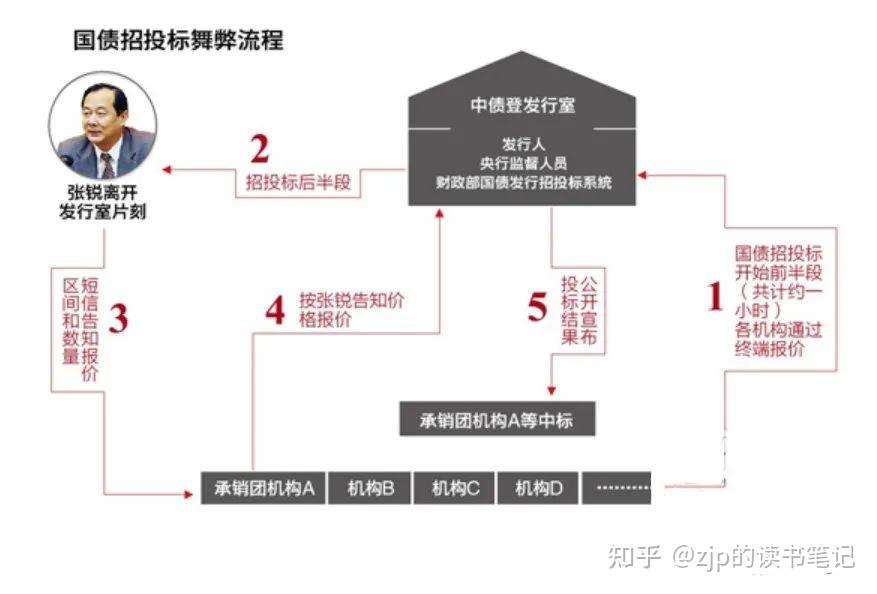

横跨多年影响至今的债市风暴,最初发轫于2010年底发生的一起国债招标舞弊案。

在这起案件中,来自内蒙古的一家城商行-包商银行,在多次国债发行投标中,中标价都巧合的落在最低价,在同业向有关部门举报后,审计部门顺藤摸瓜,最终查到了财政部国库司原副司长张锐利用手机短信向市场成员“提前泄露投标价格”的违法事实。

虽然国债市场化招标早已使得国债一二级溢价极低,没有多少油水可捞,但是毛撸多了,集腋成裘也不是不可能。

随着中纪委对张锐案的深入调查,发现张锐主要涉及三宗罪:一是在国库券印刷环节,收受印刷厂商贿赂600万元;二是在国债招标中舞弊;三是利用私人控制的丙类户及其影响力,倒卖彼时一二级市场上尚有10到30个bp溢价的短融、中票。而仅该项获得的非法收入就高达3000万元人民币。被查当天,张锐控制的丙类账户中竟然还有5亿多元的大额资金进出。

张锐案后, 丙类户开始成为债市腐败的关键词 。

而围绕该案展开的跟踪调查,也揭开了银行间债券市场不当利益输送的神秘面纱,

此后,各大金融机构不断有人被查。

2011年6月,审计署根据举报线索,查处了富滇银行金融市场部原总经理李坤、原副总经理付淦等五六人在外私设丙类户,并利用富滇银行资金实施利益输送的窝案。

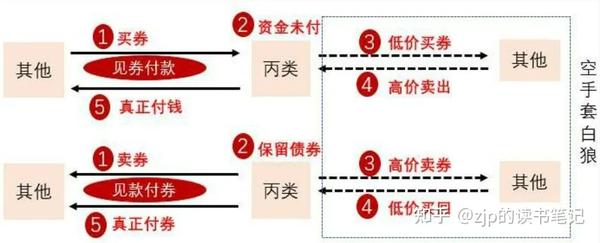

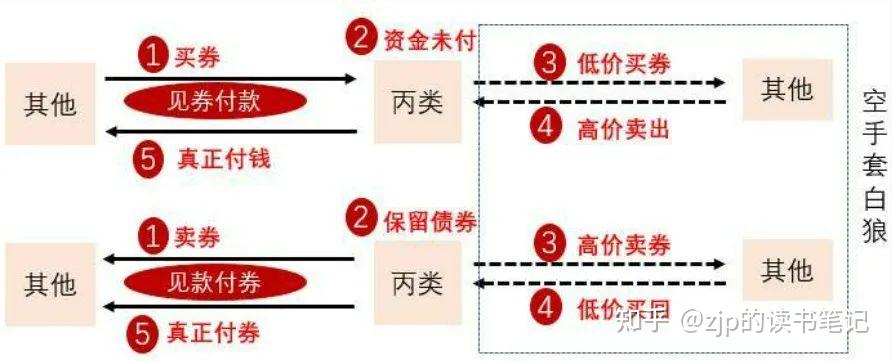

在对该案进行解剖之前,先来介绍一下 当时银行间市场主流的三种结算方式:券款对付、见券付款和见款付券。

券款对付学名DVP,通俗一点理解就是一手交钱,一手交货。这里的货就是债券。

而见券付款是先给货再付钱,这类付款模式在以手机和汽车行业为代表的制造业企业中比较常见,终端厂家收到供应商发出的货后 ,付款周期得有半年,当然债券市场的拖欠倒不用这么久,顶多一天,但这一天足够丙类户们无本套利。

比如丙类户在当天通过特殊途径低价拿到债券后先不付钱,立即在二级市场以券款对付的方式按正常价格,卖给同一利益链条另一机构,拿到钱后再支付给刚开始的卖券方。这一买一卖,不占用资金,却套取了利润。

见款付券是先收钱再发货,这类付款模式在供应商比较强势的行业比较常见,比如茅台的经销商,就是先给茅台打钱,才能拿到货。

债券市场中,钱收进来了,券还没有立即付出。只要倒券操作得当,打个时间差,也能进行套利。

我们现在再回到富滇银行案。

在该案中,李坤就是利用了见券付款和见款付券的结算漏洞,协调前后台联合作案。

比如将富滇银行持有的债券低价卖给其控制的丙类户,丙类户拿到券后再按市场价格卖给第三方,赚取差价,收到资金后再支付给富滇银行完成结算,从而套取利润。

又比如后台在并未见到前台付出券时,就确认了交易,将钱付给李坤控制的丙类户。丙类户再拿着这笔钱去市场倒券,低买高卖,赚取差价。在债券交割日之前再买券给银行,相当于利用银行资金做了T+0交易。

就在富滇银行李坤案发半年后的2011年底,在另一起案件中,湖南省公安厅经侦队发现,新时代证券的一位高管在债券交易中,通过私人开设的丙类户,非法牟利数千万元。

针对债市出现的一系列大案要案,又恰逢十八大前后的高压反腐态势,因此政府高层特批必须彻查。

于是围绕新时代证券这起案件的交易链条查起,又牵扯出了时任江海证券固定收益部副总经理的张守刚。张守刚在被调查初期就交代了800万元的非法所得,然而随着案情的推进,办案人员发现,在张守刚控制的丙类户上居然躺着高达1.5亿元人民币的巨额利润。

而他被调查后也牵扯出更多与他有交易往来的固收大佬,比如中信证券固定收益部副总经理杨辉、万家基金明星基金经理邹昱、齐鲁银行资金市场部徐大祝、和嘉实基金吴洪坚等人。

不少犯案人员虽然被查时已经到了券商、信托、基金公司工作,但过往大多具有商业银行背景。因为商业银行无论是在资金还是在券源上都拥有丰富的资源。也因此最有寻租空间。所以即便他们在非银机构从事债券业务,仍要倚赖原来在商业银行的资源。而这些涉案人员普遍涉及到的一个共性问题,就是丙类户的利益输送。

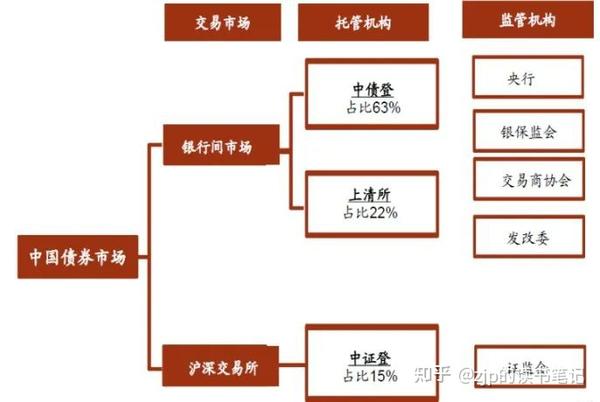

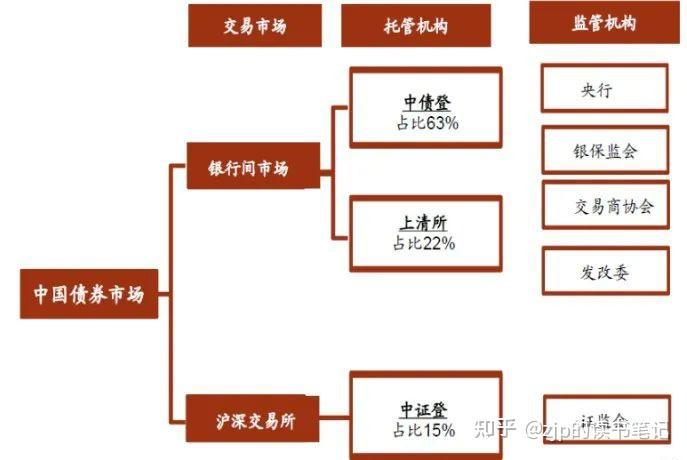

什么是丙类户?我来简单介绍一下,中国债券市场按照交易场所被划分为柜台市场、交易所市场和银行间市场。

柜台市场是零售市场,基本上只有个人会通过银行网点去申购国债,功能被严重阉割了,可以忽略不计。

交易所市场顾名思义就是由上交所、深交所管理的债券市场,债券可以在交易所上市交易,该市场是场内交易,也就是线上集中交易模式,不需要找到对手方一对一买卖。

而银行间市场则是由中国人民银行下属的交易商协会管理,机构投资者要想在银行间市场交易,就必须在中债登开立托管账户。

当然有些银行间债券并不是托管在中债登,而是上清所。为了交易的全覆盖,机构还需要在上清所开立托管账户,我们这里就不谈上清所了,专注于中债登。

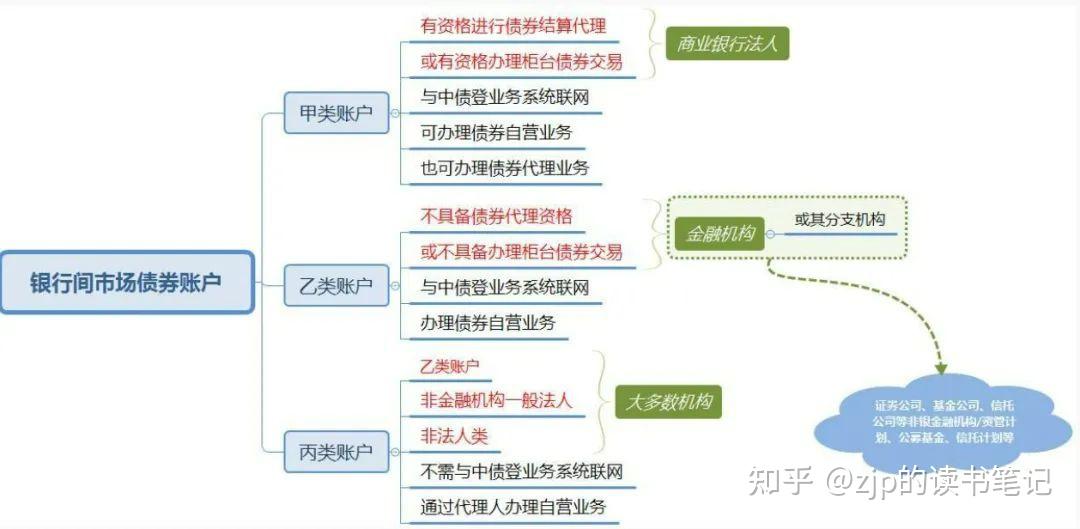

中债登一级托管账户分为甲乙丙三类。甲类户开户机构为商业银行,乙类主要为券商、基金、保险等非银行金融机构。丙类户则是由非金融机构法人和部分非银金融机构理财产品开设的托管账户。相对甲类托管账户来讲,丙类户权限受到限制,必须通过甲类账户也就是商业银行进行结算代理。

大概在2000年以前,银行间债市的参与者只有十几家金融机构,市场参与者性质单一、交易需求雷同、债券流动性差。

为了提高银行间市场的流动性,2000年,央行开始允许非金融机构开设丙类户,参与市场交易。

引入非金融企业后,以非金融机构投资者为代表的丙类户占托管账户的比重一度高达80%,在单笔交易金额千万元甚至上亿元的债券市场,交易价格偏离1个点,利润都极其惊人。

而场外询价、自主谈判、逐笔成交的特点,让债券交易并不像股票交易那样公开透明。

在巨大的利益诱惑面前,丙类户开始为金融机构内部人士所利用。

一些银行、券商从业人员甚至握有审批权的发改委官员,开始在外私设丙类户,通过来回倒券进行利益输送。

比如一级市场 ,一些丙类户背景深厚、拿券的本事令市场侧目,被戏称为“赤裸裸的抢钱”。

当时的债券一级市场就如同注册制之前的股票市场一样,由于一二级巨大的价差,基本上从一级市场拿到券就能赚钱。 有时候几百亿元的券,银行按正常价格去申购都申不到,而有的丙类户一家居然能申购到30亿元的额度。

作为信用债的配置大户,商业银行只能从这些人开的丙类户手里去拿。所以丙类户一转手就能在一级半市场赚取价差,甚至一分本钱都不用出,让银行直接去向主承和分销商缴款。

为了获取更高的价差,丙类户背后的控制人会跟主承销售商和审批部门勾结,将债券票面利率发得特别高,因为当时债券定价还不像现在这样透明,而这样的定价显然无法反映市场价格,只能成为丙类户们的敛财利器,其暴富程度和无风险性是权益基金经理们无法体会的快乐。

而 在二级债券交易方面,丙类户通过低买高卖赚钱差价也是惯常操作。

更为恶劣的是有些丙类户连倒券的资金都由商业银行垫付,比如富滇银行的李坤。毕竟银行间市场单笔交易动辙数亿元,自然人一般缺乏足够的自有资金。所以债市中人都是利用银行的钱给自己垫资,

而丙类户只需要找到交易对手谈好品种和价格就可以套利。

不过这样的黑色路径在富滇银行案后,就慢慢被堵住了。

案发后,监管开始着手清退丙类户,提高开户门槛、禁止甲类户替丙类户垫资,同时要求全面推行券款对付的结算方式。

在监管的探照灯下,丙类户的寻租空间慢慢被挤压。

然而监管和反监管,从来都是金融行业的主旋律。

在丙类户出现问题后,金融机构们又玩出了另一种花样-伪结构化理财。

通过精心设计的伪结构化理财,固收大佬们又可以躺赚巨额利润,现在就让我们来看看伪结构化理财产品究竟是如何设计的。

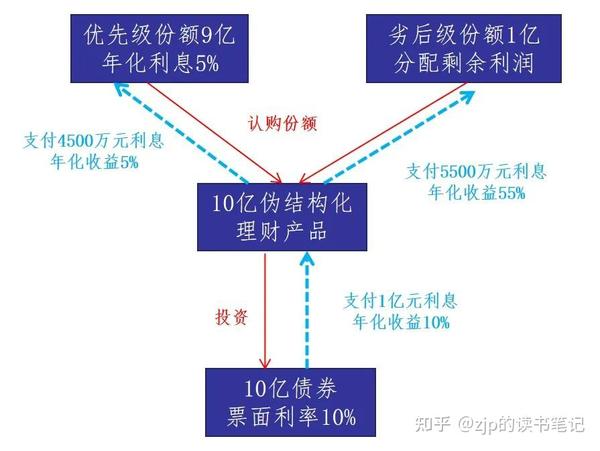

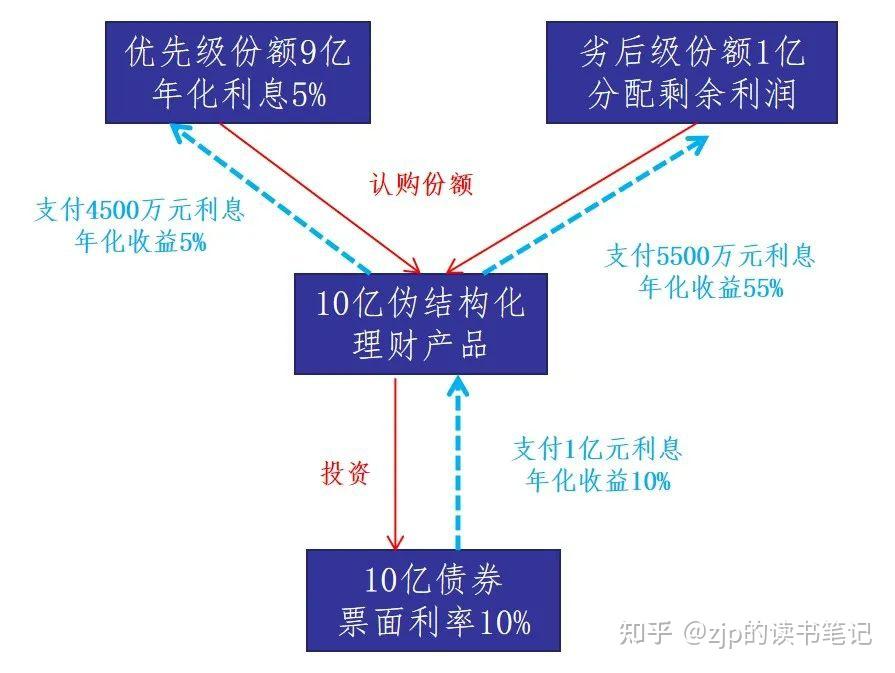

假设某证券公司发行10亿元规模的结构性理财产品,其中9亿元是优先级份额,预期年化收益5%,通过银行向散户发售,1亿元是劣后级,由证券公司的高管和关联员工认购。劣后级分享的是优先级投资人按照固定投资收益分配后的部分,我们假设现在这10亿元都投向票面利率10%的某只债券。

在2014年之前,市场还没有出现债券违约, 因此这10亿去投资信用债基本上可以认为是无风险的。不像权益类结构化产品还要承担市值的上下波动风险。所以1年利息1个亿基本可以固定。

而优先级投资者9亿资金按5%获取的利息是4500万元,劣后级投资者1亿资金获取的是剩余的5500万元,年化收益高达55%,更有甚者,为了提高劣后级收益,券业人员将自营和其他理财产品的债券以明显低于市场公允价值的价格出售给结构化理财产品。

通过这样连续几次操作,很容易实现100%以上的年化收益。这种盈利模式令人啧啧称奇。无怪乎那个时候金融圈的前辈都说: 要想成长去研究股票,要想发财去干固收。

内控机制的缺失和监管漏洞使得固收大佬们的逐利行为不断放大甚至失控。债市机构与个人之间利益输送问题的普遍性和严重性。

在外界惊叹之余,不由得令人思考: 在债市纪律整顿之后新一代的固收从业人员又将从何处挖掘市场表象之外的超额利润....