日本汽车行业格局演变有何启示?

来源:雪球App,作者: Passion启航,(https://xueqiu.com/5780378715/100384185)

文 | 长江汽车 投资禅院

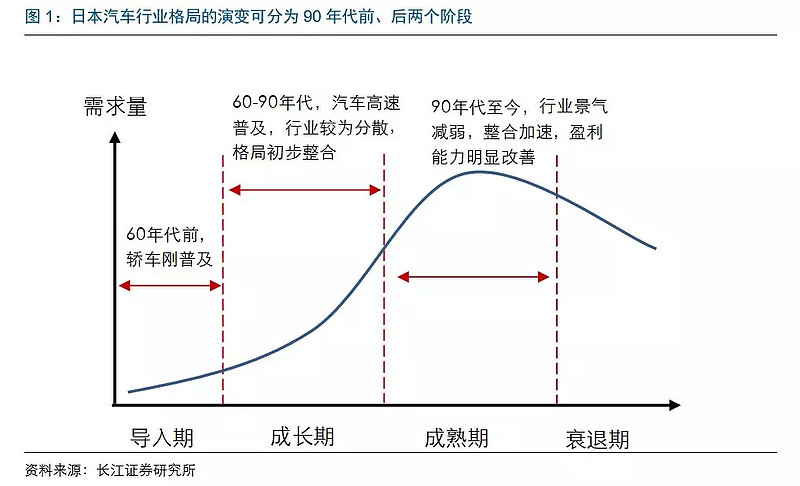

日本汽车工业格局的发展主要可分为两个阶段: 1)20世纪90年代之前,日本逐步实现汽车的普及,先后经历内销、出口、海外建厂+内销等多方因素拉动从而保持了较高景气度,车企之间竞争程度较低,利润率维持较高水平:2)20世纪90年代之后,需求增长进入低速期,车企间以多种方式加速整合,截至目前已形成了丰田、日产、本田三大集团,整合后盈利能力迎来明显改善 。

90年代之前:高速成长期,从分散竞争到初步整合

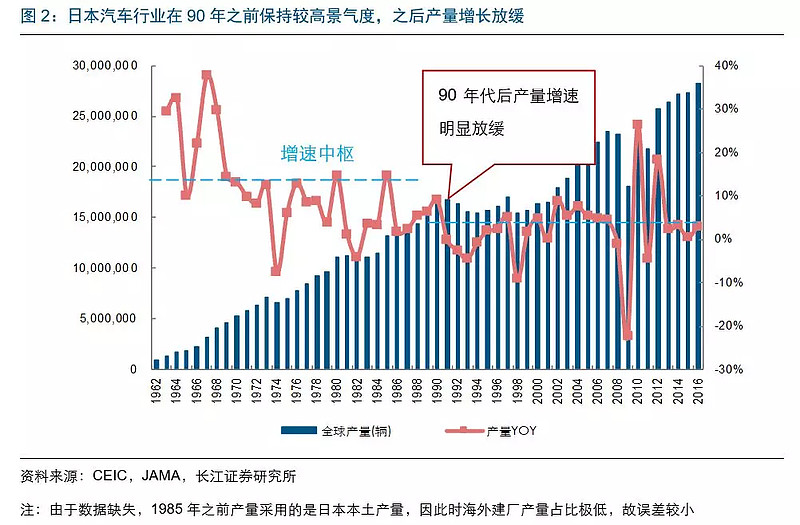

内销→出口→海外建厂+内销,90年代之前,日本汽车工业保持了较高景气度。 日本汽车工业的高速发展始于20世纪60年代左右,以每10年为节点,先后经历了内销导向、出口导向、海外建厂+内销导向的三个阶段 ,在90年代之前保持了较高的景气度。

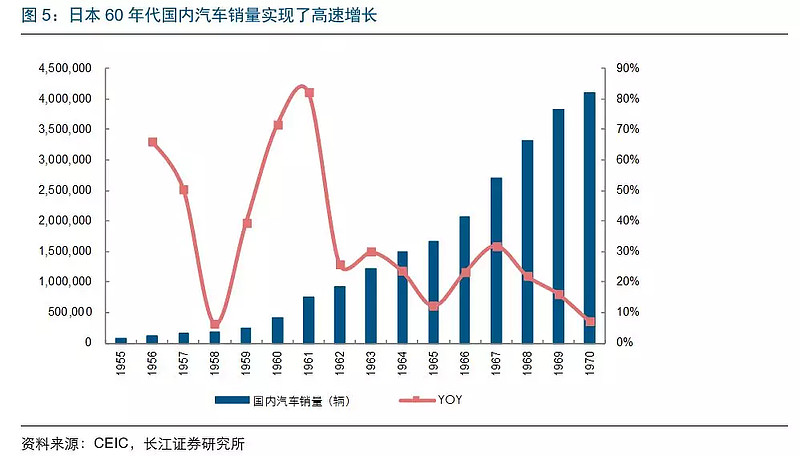

内销导向:二战结束后本土车企研发生产重点由军用车向民用车过渡,生产出了“皇冠”、“花冠”等优质轿车

,同时日本经济在战后逐步恢复刺激了民用车消费需求,汽车开启了大规模普及阶段,国内汽车的销量由1960年的40万左右跃升至1970年的400多万,实现了十倍的高速增长。

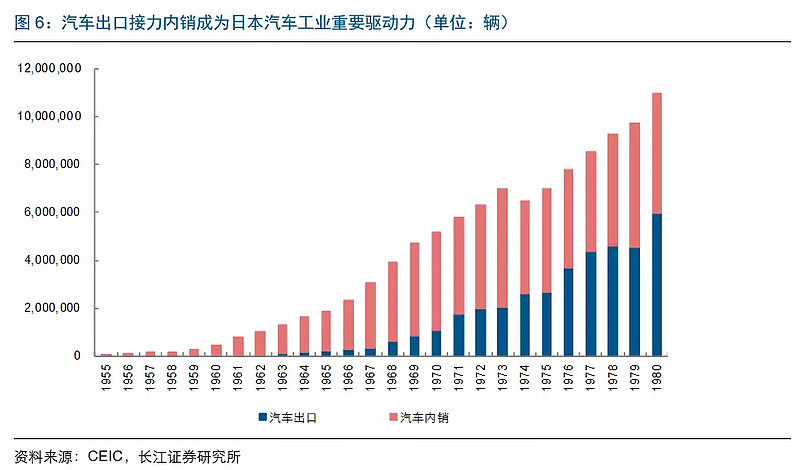

出口导向 :70年代开始,日本经济的放缓以及70年代的两次石油危机令日本收紧排放管制力度,本土汽车消费增速出现了明显回落,但 石油危机使得美国大排量汽车的消费放缓,日本小排量车逐渐受到青睐,为日本汽车的出口创造了巨大市场 。在此阶段,出口接力内销成为日本汽车工业发展的重要推力,出口占比由1970年的不到20%上升至50%, 其中1977年汽车出口数量达到435万辆,首次超过了国内销量。

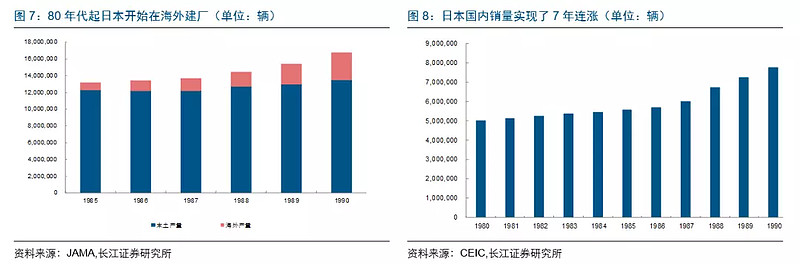

海外建厂+内销导向 :由于日本汽车大量向美国输出产生了贸易摩擦, 80年代起日本逐渐由直接出口转为在海外建厂,例如1983-84年日产与丰田先后在北美建厂,至80年代末日本车企在海外产量已超过300万辆 。同时,80年代中后期日本为应对日元升值推出的低息政策使得日本进入了泡沫经济期,汽车固定资产投资与需求均取得了不断上升,国内销量由1984年至1990年连续7年增长,由540万辆增加至近780万辆。

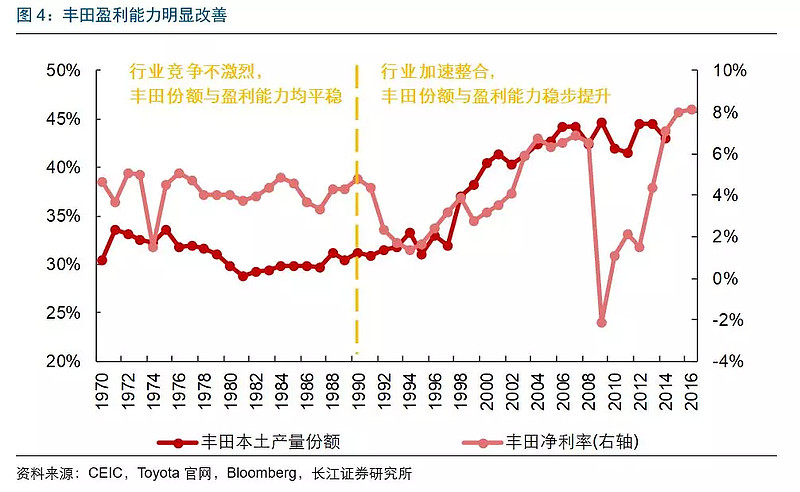

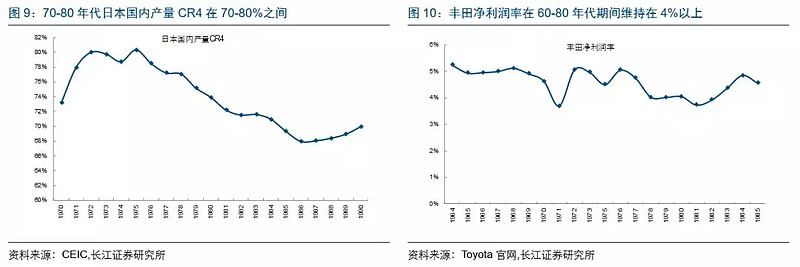

90年代之前高景气度使得企业维持较高盈利水平,且竞争格局相比美国较为分散 。日本自二战后到60年代期间共计出现26家企业,60年代中后期起基本保持了以丰田、日产为首的10家左右数量的格局,90年代之前日本汽车工业较高的景气度使得各主要车企均实现了高速增长,竞争格局较为分散, 80年代CR4在70%左右 。行业景气度较高也使得行业得以维持较高的盈利水平,以丰田(制造公司口径)为例, 60-80年代期间除了1974年石油危机使得盈利能力有较大削弱以外,其余大多数年份均维持了4%以上的净利率,盈利能力较为稳定。

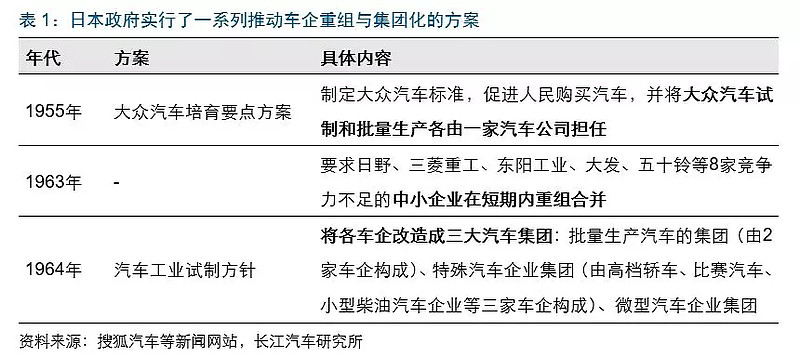

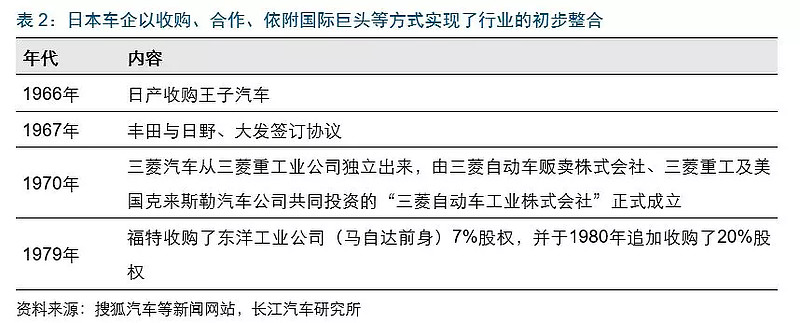

行业由分散走向初步整合。 日本政府自50年代起为打造汽车强国以及与欧美具有可比性的大型汽车集团实行了一系列方案,例如1955年的《大众汽车培育要点方案》以及1964年的《汽车工业试制方针》,旨在限制企业数量与促进集团化,但汽车市场规模高速增长的特点使得车企对集团化较为抵触,因而以上方案均遭到了废除。但随着日本逐步实现海外对内投资自由化,主要车企为增强竞争实力或抵御欧美汽车集团的收购,于60年代后期启动了行业的初步整合。其整合主要为三种方式: 1)收购,以日产收购王子汽车为代表;2)本土企业间合作,以丰田、日野、大发签订生产合作协议为代表;3)依附欧美汽车巨头,以三菱接受克莱斯勒投资、马自达接受福特投资等为代表,至此,虽然日本车企数量并没有明显减少,但行业已经开始了初步整合。

90年代之后:低速增长,从初步整合到三大集团格局

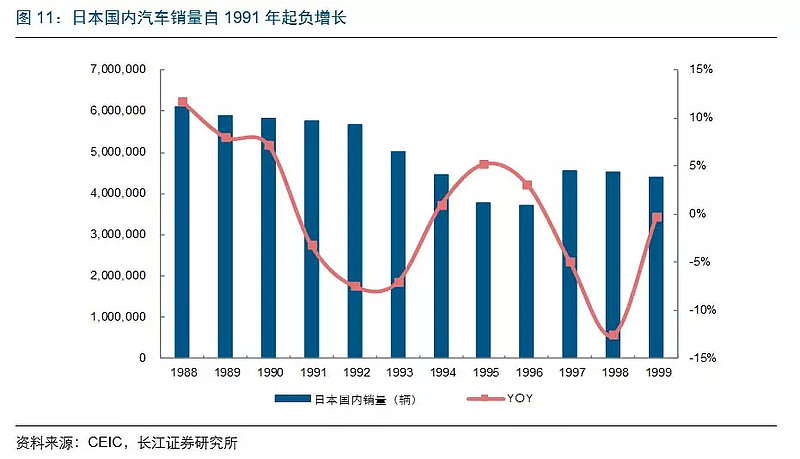

泡沫经济破裂带来行业困境,需求增长放缓,行业加速整合。 日本1985年之后的泡沫经济自1991年破裂,国内需求大幅萎缩,与泡沫经济期车企的激进投产计划共同造成了供需失衡,期间以日产为首的车企进行了大规模的关厂以及裁员,日本汽车行业陷入困境 。在此背景下,行业洗牌明显加速, 1999年雷诺以54亿美元收购日产36.8%股权,成为该公司的大股东,组建了雷诺-日产联盟 ;丰田先后于1998年、2001年控股大发、日野,将后两家车企变成了子公司等;五十铃宣布退出轿车生产领域,转而专攻卡车。

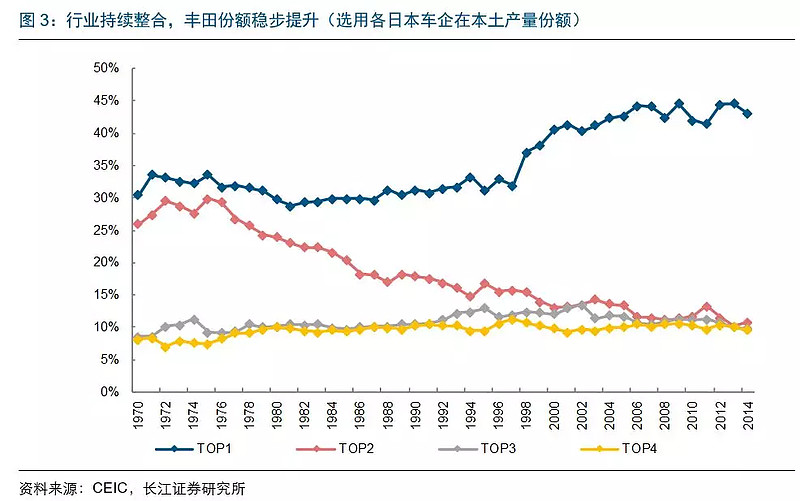

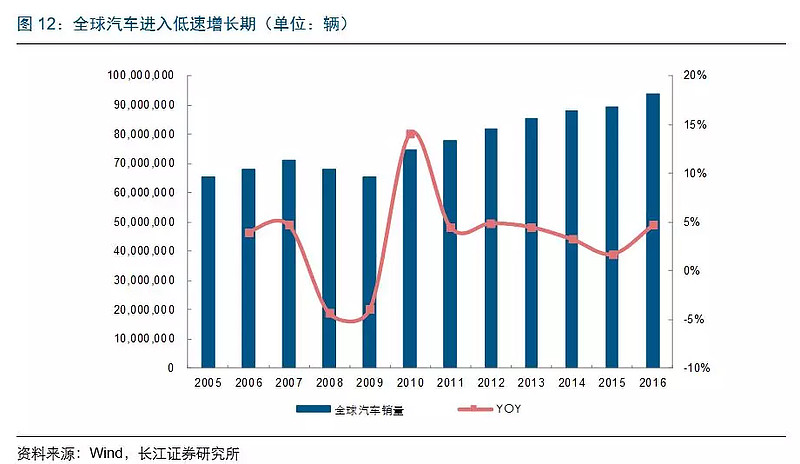

全球汽车市场进入低增长期,企业间合作愈发密切,日本三大集团基本形成,龙头盈利能力继续提升。 全球汽车市场已逐渐饱和,2010年之后处于5%以下的低增长期,新兴市场带来的汽车需求的结构化使得全球汽车集团逐步在各个地区直接竞争。因此,日本企业间的联合更加密切, 例如2016年日产收购三菱34%股权,2017年丰田与铃木签订业务合作讨论备忘录,将在多领域共享经营资源,同年丰田宣布与马自达将交叉持股形成资本联盟,并在制造与技术研发五个领域展开合作 。截至目前,日本汽车企业三大集团的格局基本形成: 丰田联盟(丰田、大发、日野、马自达、铃木)、雷诺-日产联盟(雷诺、日产、三菱)、本田。虽然近30年日本车企数量并未减少,但彼此间竞争关系日益减弱,合作关系日益密切,实质上带来了竞争格局的逐步优化。

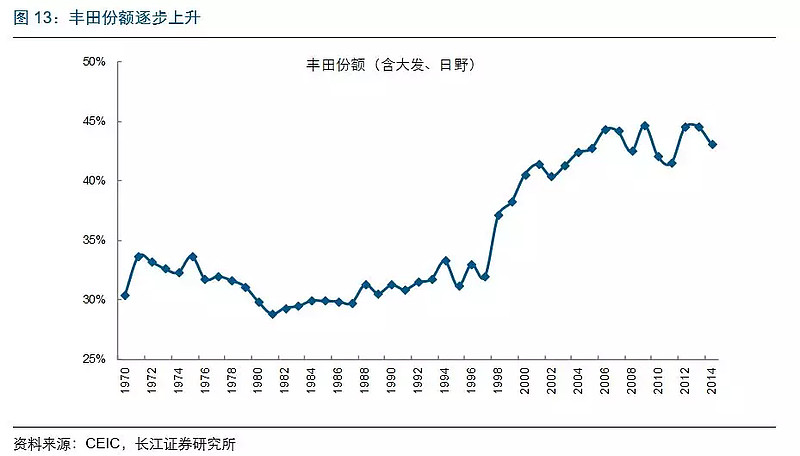

行业经由重组整合后集中度有了较为明显的提升,其中丰田在日本内销(含大发、日野)份额由1990年的31%提升至2016年的43% 。同时,行业的重组整合使车企盈利能力得到了提升,观察1988至今丰田净利率可以发现, 在1991-2002年行业困境带来的整合期期间,丰田净利率主要在2-3%,在2002年整合后,丰田净利率逐步恢复到接近7%,甚至超过了泡沫经济时期的水平,随着行业的继续整合,目前丰田净利率达到了8%,相比2002年整合后盈利能力有了进一步提升。

对我国的启示:行业整合,盈利上行

汽车行业将迎来整合,集中度有望提升,盈利能力将上行。通过日本过去长期行业整合趋势来看,我们认为行业在面临增速放缓时或以多种方式来实现整合重组,其结果是行业集中度的提升以及整合后盈利能力的持续改善。

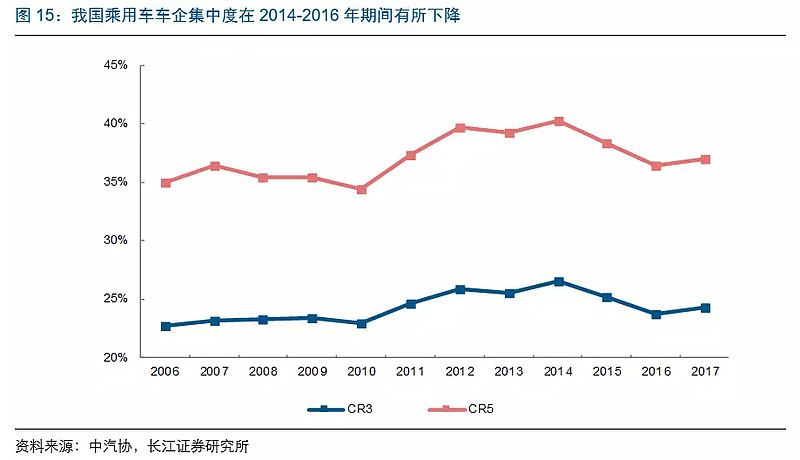

我国汽车行业的整合重组或已在路上。我们选取我国乘用车市场历年销量前3及前5车企(如上汽大众、上汽通用、一汽大众等)计算市场集中度(以下均称CR3、CR5),CR3与CR5于2010-2013年稳步提升,而2014-2016年期间出现下滑,2017年起转而提升。 我们认为2014-2016年间集中度下滑的原因主要在于中小品牌企业把握SUV消费趋势,迅速推出丰富的高性价比车型,消化大部分SUV新增需求,在SUV高速增长期分流了龙头份额,造成了行业格局分散。 在行业增速整体放缓以及全市场完善SUV布局背景下,行业竞争明显加剧,龙头品牌将依靠优质车型维持销量的稳健增长,而品质较为欠缺的中小品牌将被逐步淘汰,2017年集中度的回升或表明行业已重回自2010年以来的集中度提升通道,未来行业有望实现进一步整合,集中度持续提升,龙头盈利能力将有所改善。

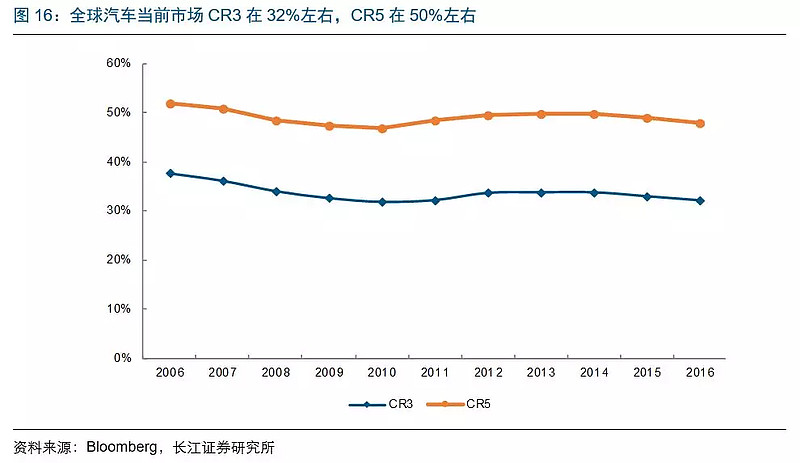

对比全球汽车竞争格局来看我国汽车行业仍有整合空间。 如果以全球汽车集团CR3、CR5水平作为我国未来发展稳态来看,全球CR3在32%左右,CR5在50%左右,而当前我国CR3为25%,CR5为37%,相比全球来看仍然有较大提升空间。未来随着行业的进一步整合,集中度将持续提升。

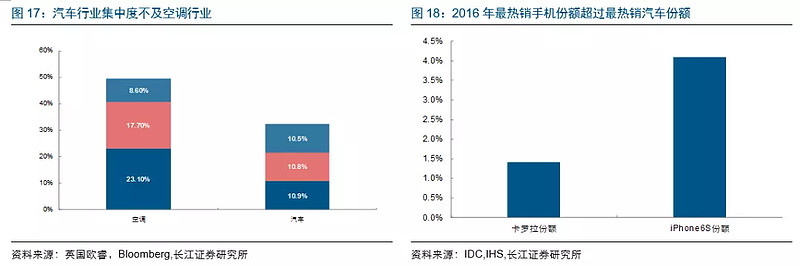

汽车消费的高度个性化决定了汽车行业集中度不能跟家电、手机行业简单类比。从通过与空调行业全球格局的对比来看,全球汽车CR3在32%左右,而空调在50%左右,汽车行业竞争格局不如空调行业集中。从明星产品份额角度来看,目前全球最热销车型为丰田卡罗拉,2016年全球销量为131.3万辆,对应汽车市场份额仅有1.4%。从手机行业来看全球最热销机型为iPhone6S,销量约为6000万台,占全球智能手机(14亿7060万台)份额约为4%,其份额显著超过汽车最热销车型所占份额。

我们认为汽车行业集中度与家电、手机差异的主要原因在于汽车消费的高度个性化。汽车是仅次于房屋的第二大消费品,消费者对包括外观、动力、性能稳定、安全系统等诸多方面的要求存在差异,因此汽车消费相比空调、手机等产品更加具备个性化的特征,因此汽车行业格局不能简单与家电、手机行业相类比。

虽然行业格局或不如家电、手机行业集中,但汽车行业龙头盈利能力有望保持稳健。丰田经过多年发展,目前已成为全球前三大汽车集团,纵观其发展路径,丰田在不断整合过程中规模不断壮大,市场份额稳步提升,作为市场龙头的议价能力明显提升,盈利能力趋势性向上改善。我们认为随着汽车行业格局的持续优化,龙头企业将凭借强大产品优势与品牌效应取得销量与业绩的稳健增长。