分享:四月券商金工精选

四月刚结束不久,笔者在这段时间内发布的研报中精选了22篇个人认为比较有意思的研报与诸位分享。其中1篇与期货相关、3篇与基金相关、18篇与股票相关,信息量较大,感兴趣的读者可以先收藏起来,慢慢浏览~

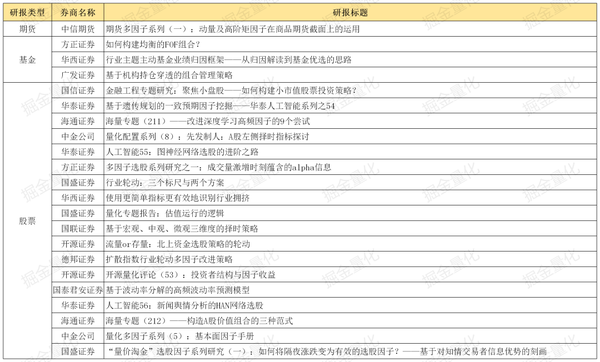

目录

简述

[1] 中信期货:期货多因子系列(一):动量及高阶矩因子在商品期货截面上的运用

发布日期:2022-04-18 关键词:商品期货、动量因子、高阶距因子

主要内容: 文章应用经典动量因子以及高阶中心矩类因子对部分期货品种进行了回测,方式主要为分层测试,主要结论有以下两点:

1、从回测结果上来看,不同于国内A股市场,期货市场上存在较为明显的月度动量效应和 3-5日的短期反转效应。在滞后3日,回看期为23日、持仓期为1日时策略整体表现最好,年化收益率为7.2%、夏普比率为0.97。且动量因子滞后执行在有效性与回测效果上均强于不滞后执行时的效果。

2、上行偏度因子上有着不俗的负向选期能力(回看期20日、持仓期4日、年化收益率5.5%与夏普比率0.90);而峰度因子有较优秀且稳定的负向选期能力(回看期14日、持仓期为2日时,年化收益率为6.0%、夏普比率为0.95)。

[2] 方正证券:如何构建均衡的FOF组合?

发布日期:2022-04-03关键词:基金、FOF、基金风格、均衡

主要内容: 文章基于基金持仓信息,进行模拟持仓补全,随后将基金风格分成大小盘、价值成长两个维度,然后在不同的基金样本中测试选基因子的效果,发现业绩类、基金规模、持有人结构、复制持仓等因子在大盘价值、中小盘价值基金中效果较好,业绩类、基金规模、持有人结构等因子在大盘成长、中小盘成长基金中效果较好。

[3] 华西证券:行业主题主动基金业绩归因框架——从归因解读到基金优选的思路

发布日期:2022-04-14关键词:基金、业绩归因、基金优选

主要内容: 文章将个股归类至上游资源、中游制造、下游消费、基础设施与运营、 TMT、金融地产和医疗健康这7个主题,然后基于基金持仓客观分类方式对相应主体主动基金进行划分,最后通过基金业绩归因,将基金超额收益拆解。

[4] 广发证券:基于机构持仓穿透的组合管理策略

发布日期:2022-04-16关键词:基金、持仓穿透、基金风格

主要内容: 通过回归法估算公募基金行业仓位及风格仓位,并在此基础上进行重仓行业或重仓风格配置,相对基准获得一定超额收益,随后在重仓行业成分股中进行基本面因子选股,构建组合管理策略,长期大幅跑赢偏股混合型基金指数和沪深300指数。分年度来看,只有2020年跑输了偏股混合型基金指数。

截至2022年一季度末,估算得到的公募主动权益基金前五大重仓行业分别是电力设备、银行、汽车、有色金属、社会服务,前三大重仓风格分别是大盘成长、中盘成长、中盘价值。

[5] 方正证券:聚焦小盘股——如何构建小市值股票投资策略?

发布日期:2022-04-05关键词:股票、小市值、多因子

主要内容: 以上市时间满1年、剔除ST、*ST股票后总市值排名最小的1/3股票作为小市值股票选股池,采用传统的多因子方式,从不同维度对股票进行打分,最后选取复合因子得分最高的50只股票等权构建月度换仓的小盘精选组合。

[6] 华泰证券:基于遗传规划的一致预期因子挖掘——华泰人工智能系列之54

发布日期:2022-04-07 关键词:股票、一致预期、遗传规划、因子挖掘

主要内容: 文章运用遗传规划算法,基于分析师一致预期数据(包括一致预期EPS、ROE、PE、PB、业绩上下调、分析师预测标准差等),进行因子挖掘,所得的11个因子可解释性较高,并对因子的构建逻辑和模式进行详细分析。

[7] 海通证券:"海量"专题(211)——改进深度学习高频因子的9个尝试

发布日期:2022-04-07关键词:股票、深度学习、高频因子

主要内容: 文章使用前期的RNN+NN深度学习模型训练高频因子,在这一过程中,进行了9个深入的尝试探究,分别是“训练中控制因子与行业、风格以及低频技术因子相关性”、“输入特征压缩”、“调整特征标准化方式”、“提升输入特征频率”、“改变训练集/验证集切分比例”、“输入特征中引入环境变量”、“调整预测目标”、“延长训练集”、“提升模型复杂度”。

[8] 中金公司:量化配置系列(8):先发制人:A股左侧择时指标探讨

发布日期:2022-04-08 关键词:股票、左侧择时

主要内容: 文章基于三项左侧择时指标标准选取了10个左侧指标,分别是估值分位、股权风险溢价、期权认沽认购比、融券余额增长率、中国波指、创新高个股占比、重要股东减持、北向资金净流入、偏股基金募资额和前后成交额差异,随后逐个分析并简单构建了两种复合指标。

[9] 华泰证券:人工智能55:图神经网络选股的进阶之路

发布日期:2022-04-11 关键词:股票、图神经网络、指数增强

主要内容: 本文从多角度改进图神经网络选股模型,构建周频换仓中证500指数增强策略。图神经网络能够学习资产间的相互影响,为预测提供增量信息。核心改进方向是引入残差网络结构,将预测收益拆解为股票间行业板块关联解释的收益、股票间因子关联解释的收益、特异性收益。

以2011年1月至2022年3月为回测期,分别以加权和等权mse为损失函数,500指增策略年化超额收益率为16.17%和14.19%,信息比率为2.14和2.43,年化双边换手率约16倍。图神经网络和XGBoost模型日度超额收益率相关度仅为0.12,等权配置策略年化超额收益率为16.60%,信息比率提升至2.94。

[10] 方正证券:多因子选股系列研究之一:成交量激增时刻蕴含的alpha信息

发布日期:2022-04-12 关键词:股票、成交量、多因子

主要内容: 文章通过寻找分钟频成交量差值的异常值(>=均值+一倍标准差),将异常值及其随后N分钟内的收益率标准差作为“日耀眼波动率”,并进一步将“日耀眼波动率”与全市场截面均值的距离作为“适度日耀眼波动率”,最后以近20个交易日“适度日耀眼波动率”的均值和标准差作为alpha因子,分别记为“月均耀眼波动率”和“月稳耀眼波动率”,二者等权合成“月耀眼波动率”;异常值下那分钟的收益率被称为“日耀眼收益率”,以同样的方式计算“适度日耀眼收益率”,并进一步计算“月均耀眼收益率”和“月稳耀眼波动率”,二者等权合成“月耀眼收益率”;将“月耀眼收益率”和“月耀眼波动率”等权合成“适度冒险”因子。

合成之后的“适度冒险”因子表现非常出色,RankIC为-8.89%,RankICIR为-4.84,多空组合年化收益率达37.46%,信息比4.10,因子月度胜率87.74%。

[11] 国盛证券:行业轮动:三个标尺与两个方案

发布日期:2022-04-14 关键词:股票、行业轮动、景气度、趋势、拥挤度

主要内容: 在行业轮动研究中,景气度、趋势和拥挤度三个维度有着各自的逻辑和有效性,但是在具体策略设计中我们应该如何综合利用三个维度的信息?本文将提出两种适用不同风险偏好的量化行业轮动解决方案。

[12] 华西证券:使用更简单指标更有效地识别行业拥挤

发布日期:2022-04-17 关键词:股票、行业拥挤度、行业轮动

主要内容: 文章基于最简单的价格和成交金额,使用马氏距离计算行业拥挤度,过程简单,同时有效性和稳健性也十分显著。统计拥挤度信号触发后未来60日的行业表现,全部行业的平均绝对胜率和相对胜率分别为69.90%和69.20%;对31个行业中26个行业的绝对和相对胜率达到了50%以上。改变未来时间窗口和阈值后,识别效果仍然稳健。

[13] 国盛证券:量化专题报告:估值运行的逻辑

发布日期:2022-04-19 关键词:股票、DCF模型、估值

主要内容: 文章分析并探讨了DCF模型的原理、A股实证分析及其存在的局限性,并基于此构建了反向DCF模型,最后利用这两个模型分析银行、建筑、地产、长期成长股和阶段成长股的估值定价逻辑。

不同模型适用股票类型不同,例如长期优质白马股可以采用n1的反向DCF,阶段型成长股可以采用g1的反向dcf。

[14] 国联证券:基于宏观、中观、微观三维度的择时策略

发布日期:2022-04-19 关键词:股票、宏观、中观、微观、择时

主要内容: 文章通过三个维度来评估权益资产的配置价值,即通过宏观-中观-微观将逻辑自上而下串联,将三维度信号融合形成非线性的量化资产配置框架。

宏观环境的作用在于反映当前外部宏观环境对资产运行的利好程度,类似马尔科夫状态;中观景气度的作用有两方面,一方面是对公司盈利增长具有预测性,同时市场情绪对于景气度边际变化较为敏感,另外可与宏观逻辑互补;内生结构指标是左侧的反转预警指标,从微观层面刻画估值及波动率风险,可以提前预警市场的过度乐观和过度悲观状态。

[15] 开源证券:流量or存量:北上资金选股策略的轮动

发布日期:2022-04-19 关键词:股票、北上资金、流量因子、存量因子

主要内容: 选股层面,北上资金可构建两类选股因子:流量因子与存量因子。分月度来看,流量因子与存量因子有效性相对强弱存在轮动效应。本文核心逻辑在于,若北上资金以资产配置导向流入,则应关注北上在个股上的长期筹码分布,存量因子占优;若北上资金以个股Alpha交易导向流入,则应关注北上资金的短期动态,流量因子占优。

文章进一步基于5大宏观指标构建因子择时合成信号,同时构建了北上Smart30组合。一方面,北上因子多头相比于市场指数具有显着超额,另一方面,结合宏观择时信号,灵活选用流量或存量因子,使得超额收益更加稳定。从组合表现来看,北上Smart30组合年化收益率17.13%,相比沪深300年化超额12.85%,相比中证500年化超额16.28%。

[16] 德邦证券:扩散指数行业轮动多因子改进策略

发布日期:2022-04-21 关键词:股票、行业轮动、扩散指数、行业景气度

主要内容: 基于扩散指数的横向差异可以用来构建行业景气度因子,进而实现行业轮动;文章基于上述内容,结合其他因子改进该策略。

扩散指数叠加低估值因子,能够实现16.3%的年化收益率,9.4%的超额年化收益率,51.3%的最大回撤,23.6%的超额最大回撤,0.6的夏普比率;扩散指数叠加北向行业净流入因子,实现27.4%的年化收益率,23.3%的超额年化收益率,45.6%的最大回撤,27.8%的超额最大回撤,1.1的夏普比率;叠加行业拥挤度因子可以实现20.9%的年化收益率,13.3%的超额年化收益率,52.8%的最大回撤,21%的超额最大回撤,0.8的夏普比率。

[17] 开源证券:开源量化评论(53):投资者结构与因子收益

发布日期:2022-04-23 关键词:股票、机构投资、个人投资

主要内容: 文章将投资者大致分为机构投资者和个人投资者两类, 在剔除一般法人和非金融类上市公司股权的持股数据后, 计算剩余机构持股比例之和来衡量个股的机构持股水平。机构持股比例因子收益呈现周期性波动,文章对此进一步在分析师炒预期股票池中,等权组合,当出现机构行情时超配高机构个股,低配低机构个股;当出现非机构行情时超配低机构个股,低配高机构个股。

从全区间来看,增强组合年化收益率为 25.5%,收益波动比为 0.89。原始组合年化收益率为22.3%,收益波动比为 0.8。

[18] 国泰君安证券:基于波动率分解的高频波动率预测模型

发布日期:2022-04-25 关键词:股票、波动率、高频

主要内容: 文章详细介绍了《Forecasting intraday volatility in the US equity market. Multiplicative component GARCH》中预测高频波动率的方法,该方法将日内高频波动率拆分为日度波动率、日内趋势项、日内随机项,并使用两步估计的方法进行估计和预测。

文章以上证50 ETF分钟频率高频交易数据为基础,借鉴文章的波动率分解模型对国内市场进行实证研究。结果显示,模型在预测结果的有效性上表现优于不含随机项的NSTOCH模型以及直接对高频数据使用GARCH模型,一定程度上验证了波动率分解模型在国内市场的有效性。

[19] 华泰证券:人工智能56:新闻舆情分析的HAN网络选股

发布日期:2022-04-23 关键词:股票、舆情分析、HAN网络

主要内容: 本文通过注意力机制来模仿人类学习新闻舆情时的“顺序内容依赖”和“多样化影响”,构建起对个股同一日多条新闻、不同自然日不同新闻进行文本挖掘从而预测个股短时走势的混合注意力机制网络HAN(Hybrid Attention Networks)。

文章在沪深300指数成分股为股票池进行数据实证,策略相对沪深300等权的年化超额为15.96%,分层回测表明HAN日频因子多头端收益较为明显。

[20] 海通证券:"海量"专题(212)——构造A股价值组合的三种范式

发布日期:2022-04-26 关键词:股票、价值、低估值、基本面

主要内容: 文章介绍了构造A股价值组合的三种范式——深度价值组合、低估值组合、以及有基本面支撑的低估值组合,并考察和分析它们的业绩表现。

其中两种有基本面支撑的低估值组合——PB-盈利组合和估值-增长组合。PB-盈利组合,2013年初至2022年3月,年化收益32.4%,相对wind全A年超额23.0%;估值-增长组合,2013年初至2022年3月,年化收益34.6%,相对wind全A年超额25.2%。

[21] 中金公司:量化多因子系列(5):基本面因子手册

发布日期:2022-04-27 关键词:股票、基本面因子

主要内容: 文章为量化基本面因子的参考手册,汇集了常用基本面因子以及中金研究量化策略团队自主开发的创新基本面因子。将基本面因子划分为盈利能力、成长能力、营运效率、盈余质量、安全性因子、公司治理、估值因子、分析师因子、股东和规模因子共10 大类因子,也尝试构建了各类因子的复合因子,从多个维度测试和梳理各类基本面因子的收益预测能力和选股收益表现,供投资者参考。

[22] 国盛证券:“量价淘金”选股因子系列研究(一):如何将隔夜涨跌变为有效的选股因子?——基于对知情交易者信息优势的刻画

发布日期:2022-04-26 关键词:股票、隔夜涨跌、知情交易者

主要内容: 在对隔夜涨跌幅加绝对值的基础上,利用成交量的信息,计算隔夜涨跌幅绝对值与昨日换手率的相关系数,构造新的因子。该因子衡量了知情交易者信息优势的大小,也反映了市场有效性的强弱。

声明:本内容由掘金量化整理,仅供学习、交流、演示之用,不构成任何投资建议!

欲获取更多与量化相关的内容,请关注掘金量化公众号!